网上近日传出的截图显示,不少业主在官方给出的参考价基础上,捆绑“百万家具”“手绘名画”出售房源。深圳二手住房成交参考价格发布机制出台至今,已过去近一个月。由于政府发布的参考价与实际成交价存在较大价差,房源究竟以什么价格成交,不少人仍心存疑惑。

而在近日,网上开始传出,不少深圳业主“另辟蹊径”,在挂牌价按照官方参考价报价的同时,也为家里的破家具、旧装修,以及“个人艺术品”找到了迅速增值的方式,比如,将房子定为官方参考价570万,但必须捆绑“价值380万”的家电和床。这到底是怎么回事?

捆绑数百万的家具、手绘画?

▲深圳市京基100大厦

2月8日,深圳宣布将建立二手住房成交参考价格发布机制,第一期参考价格目录随之发布,3595个小区被逐一“标价”。

对比发现,官方给出的成交参考价明显低于当前的实际成交价、挂牌价,买卖双方如何交易,成了热议话题。有网友说:“现在深圳的中介不知道该怎么卖房,买家不知道怎么买房。没准过几天,挂牌房源就会变成‘官方参考价+室内家私转让费+装修费’”。

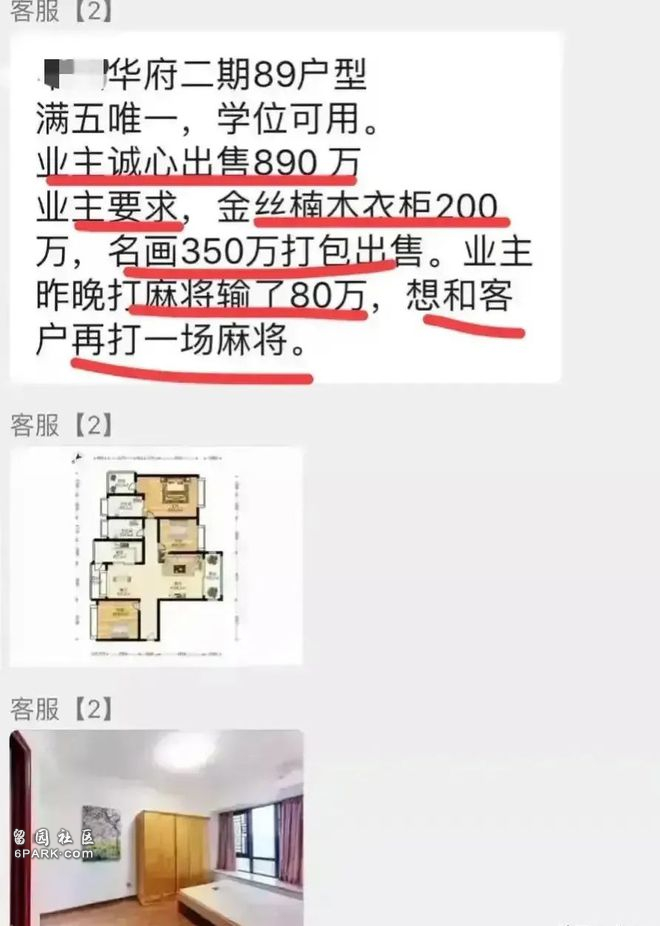

果然,网上近日传出的截图显示,不少业主在官方给出的参考价基础上,捆绑“百万家具”“手绘名画”出售房源。比如,一套南山区某小区89平方米的房源,成交参考价为570万元,但家具和床要打包一起出售,售价380万。从图片大致可以看出,房屋内的装饰更像是廉价的长租公寓式装修。

一套售价890万元的房子,业主除了“挥泪”捆绑售卖200万的“金丝楠木衣柜”和350万元的“名画”,还称“打麻将输了80万”,要和客户再打一场。从图片可以看出,原本平平无奇的家具和室内设计,一经捆绑,迅速原地升值。

▲买房需单独购买数百万元的家具、名画

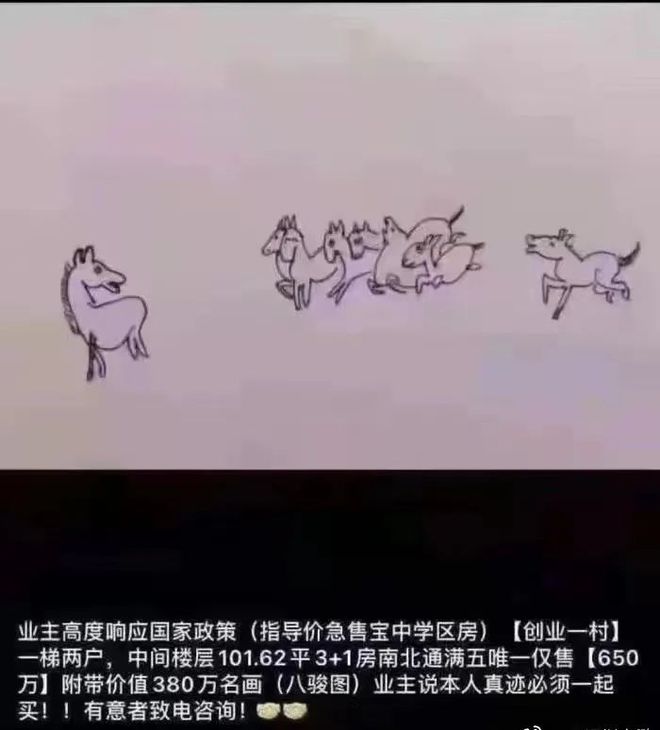

这些截图中,深圳业主们的“个人艺术品”也售价不菲。一位急售学区房的业主,将100余平米的房子以650万的低价出售。是不是心动到准备拿起电话抢购了?别急,继续往下看。业主拿出了压箱底的祖传手艺,绘制出一幅“八骏图”,价值380万,必须与房子打包一起买。画中八匹马神态各异,寥寥几笔,颇有小学生的功底。

▲买房需购买业主手绘“八骏图”

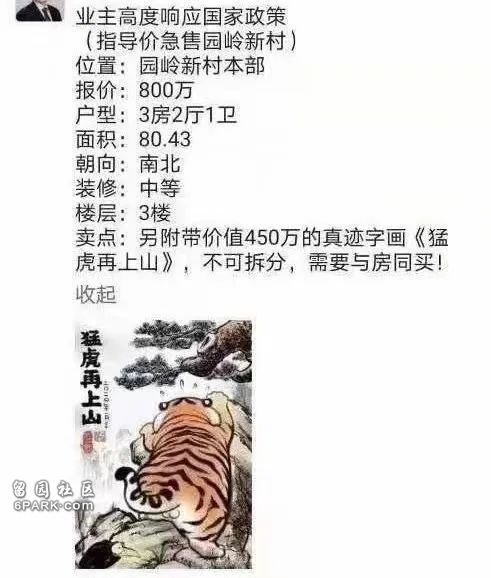

另一套80平方米的房子,不只报出800万元的售价,购房者还要以450万元的价格购买业主真迹字画“猛虎再上山”。

▲买房需捆绑450万“猛虎再上山”图

“只是调侃!” 差额直接交首付

▲住宅小区对于上述网传图片,不少人信以为真。但多名中介向中新经纬(微信号:jwview)表示,没有在工作中碰到过类似情况,上述截图应只是网络段子。

深圳链家的一位经纪人对中新经纬说:“这只是网上的调侃,不存在捆绑家具、字画的说法,客户只需要把多出的首付款拿出来,全部打到银行的监管账户就行。”

他称,春节过后,深圳多家主流银行都表示要将成交参考价作为发放按揭贷款的依据,由于参考价低,意味着购房人从银行拿到的贷款减少,首付比例提高。这个政策影响的只是首付比例,其他交易流程没有变化。

深圳搜房网的一位经纪人也说:“现在多出来的首付,直接做资金监管,放在银行里就可以了。只需要在买卖合同里签署一个补充协议,双方签名就行。”

中新经纬也注意到,深圳相关部门并未要求房屋的实际成交价必须是参考价,不管成交价格比参考价高出多少,都可以正常交易,所谓的捆绑交易并无必要。

制定成交参考价格的机构——深圳市房地产和城市建设发展研究中心的主任王锋在接受当地媒体采访时说:“成交参考价格公布后,对居民购房没有影响,最终还是双方谈成一个价格,参考价格只是指导他、引导他。要尊重市场交易主体自治的要求,依法进行成交。”

由于从银行拿到的按揭贷款减少,购房人的首付比例明显升高。搜房网的上述经纪人称,以福田区绿景虹湾小区一套89平方米的房源为例,政府的成交参考价为789万元,而业主报价为1100万,拥有首套房资格客户的首付款从330万增加至约550万,首付比例从30%升至约50%。

深圳乐有家福田区莲花北片区的一位经纪人称,据他们估算,新政出台后,他所在片区首套房的首付比例从30%提升48%左右。

二手房报价松动 深圳房价会下降吗?

首付比例的提高,意味着购房杠杆率下降。广东省住房政策研究中心首席研究员李宇嘉对中新经纬表示,深圳楼市的问题,首先是杠杆问题,然后才是供求问题。一旦楼市降温,预期开始转弱,买卖周期拉长,买家不活跃了,加杠杆购房的就开始慌了。这时候最佳的选择,就是适当降低报价出售。

乐有家的上述经纪人对中新经纬记者说:“现在的报价基本跟年前差不多,一些月供压力大的业主会有谈价空间。像我们周边门店都在卖的一套房源,业主年前报价780万,现在是769万,这算是周边调价幅度比较大的一个了。”

▲搜房网的经纪人称,一套两居室的房源降价50万元

搜房网的前述经纪人则称,她所在的福田区梅林片区,二手房的报价基本都下降了,5万、10万的都有,“有一套两居室的房子降了50万,之前是680万,现在630万可以卖。这个业主在北京看了一套房,着急付首付,所以降得比较多。”

▲深圳各片区业主报价跌幅榜

3月1日,深圳中原研究中心公布了2月21日-27日当周各片区业主报价跌幅榜。数据显示,龙华中心片区、布吉南可园片区业主报价下调幅度超5%,分别为8.2%、6.7%;银湖豪宅片区、观澜中心片区以及龙华龙胜片区报价跌幅超3%,分别为3.4%、3.2%、3.1%。

李宇嘉认为,如果二手住房成交参考价发布机制执行下去,银行也依据参考价发放贷款的话,会在一定程度上降低深圳房价。中信证券在一份研报中也指出,深圳楼市将出现明显降温,房价持续上涨的局面将告一段落。

至于深圳二手住房参考价机制是否值得其他城市借鉴,中信证券认为,深圳新政明显是针对以二手房交易为主的城市,这类城市在国内仅有深圳、北京、上海和南京等,因此不具备普适性。不过,如果3月份北京、上海等城市的房价上涨过快,或有复制深圳政策的可能。

延伸阅读买不起的深圳二手房:900万的房400万要算成床和家电如果不是深圳二手房新政出台,李杜白应该已经顺利买下了自己在鹏城的第一套房产。但现在,一切都在朝着他无法掌控的方向发展。

"首付压力多了一倍,买不起了。"李杜白原本看中了一套总价400万的房子。按照他的计划,银行能给到300万的贷款额度,加上自己东拼西凑的100万首付,他有望在2021年的年后喜提自己人生中的第一套房。但突如其来的二手房指导价,再一次打乱了他的买房计划。

距离春节假期前一周(2月8日),深圳住建局发布了一项堪称深圳史上最严调控的二手房指导价新政。按照这项政策规定,卖家的房屋交易价格普遍被打了7折。更为重要的是,深圳各大银行也随之宣布,将按照指导价进行房屋评估和贷款。

在房地产调控史上,这是一项史无前例对二手房管控的价格指导体系。它的本意在于降低二手房成交热度,控制房贷规模,防范金融风险。但这项突如其来的调控政策,却精准击中了李杜白这样的刚需买房族。打了折的房屋指导价,也同时让李杜白的银行贷款跟着缩水,凑足首付的难度升了一大截。李杜白想要在深圳安家的梦想,越走越难。

冰冻的二手房市场

一份84页的PDF文件,正在深圳二手房市场掀起波澜。

春节假期前一周,深圳住建局官网发布了一个二手房指导价的文件,深圳全部3595个住宅小区,都被标注了一个单独的成交指导价,精确到百位数。

图/视觉中国

按照文件要求,业主的挂牌价以及中介门店对外展示的二手房报价,都不得高于官方公布的成交参考价。最为关键的是,这些指导价相比市场挂牌价平均打了7折左右。

看到这份指导价的深圳房东们内心郁闷,有人专程致电深圳住建局询问政策细节,得到的回复是,当前的二手房参考价是以深圳的二手住房网签价格为基础,并参考了周边的一手住房价格综合形成的, 62%的楼盘参考价格与成交价基本一致,是能够反映市场真实情况的。

指导价迅速引发连锁反应。先是深圳中介被紧急约谈,连夜"封价",而后各大平台迅速下架房源成交数据。此前火热的深圳二手房市场,迅速进入冰封期,深圳二手房市场的网签量迅速下滑。那些被“指导价”调控的深圳买卖双方,开始进入“瞎摸式”买房模式。

指导价不仅降低了深圳二手房的成交热度,更重要的是,银行按照指导价调控降低了审批贷款额度。对于炒房者而言,他们将不得不降低资金杠杆,而对于急着上车的刚需人群来说,想买一套深圳二手房,变得更难了。

"原本总价400万的房子,银行能给到300万的贷款额度。现在按照7折的官方指导价,就只能贷200万。而业主的实际成交价又不可能完全按照指导价卖出,依旧是以前的价格。那对于我来说,就相当于首付要从以前的100万,增加到200万。”李杜白说道。

其实,李杜白在去年底就已经看了房,而且有了心仪的户型,也与中介谈好了价格,只等年后和业主签订流程。但2月8日的二手房指导价政策发布后,突然增加的首付压力,让李杜白再一次被拦在了门外。

买房人的热情被压制了,二手房业主们也迎来了漫长的等待期。

李丽的房子位于深圳福田区,这是她从湖南来深圳十几年积攒下来的家业。四年时间,房子总价涨了100多万元。去年她将这套房子挂到了交易平台,打算以旧换新。但现在她已经将房子从交易平台上撤了下来。

“我的房子如果按照指导价卖,对我而言就相当于基本没涨,我肯定不可能亏着卖。我相信以深圳楼市的行情,过两年肯定会往上涨。“李丽说,她并不打算认输,”深圳市场就是这样的,无论出什么政策都不影响房价走势,总有办法应对的。”

影响已经产生了,在政策实施的一个月里,楼市降温的速度前所未见。深圳市房地产中介协会最新公布的数据显示,2月15日至2月21日,深圳二手房网签362套(含自助网签),环比下跌78.3%。

深圳楼市的病根

过去一年,深圳楼市屡次登上新闻头条。以经营贷、打新潮、众筹买房等为代表的各式创新花招,让深圳楼市的投资气息变得前所未有的浓厚。

毫无疑问,2020年的楼市高光是属于深圳的。这一年,“黑天鹅”的不确定带来了宽松的货币环境,富豪们的避险资产开始寻求新的避风港。有着宽松金融属性的深圳楼市,成了最佳的资产避风港。于是,深圳楼市的新闻里开始充斥着“6楼盘开售即被秒空”,“开发商两日收金196亿”等财富神话。

图/视觉中国

李杜白见证了深圳房价在2020年的狂飙突进。去年年初,他看中的那套位于深圳龙岗的二手房挂牌价还是每平米3.6万元,到了今年春节前已经涨到了近4.2万元。

身为中介的张阳对深圳楼市的冷暖变化感知明显,“去年疫情刚过,深圳房价马上涨了一大波,‘7.15’政策出台,市场冷淡了3个月左右。然后从11月份开始慢慢回暖,等到12月份快到年底的时候,突然又涨了一波,这才引发了指导价的出台。”

实际上,为了给楼市降温,深圳市政府操碎了心,半年时间内一连出台了9项调控政策。比如限购加码,落户三年才能买房,封堵假离婚漏洞等。

但即使如此,忙忙碌碌了一年后,深圳的二手房楼价依旧一骑绝尘,长期坚守在全国70城的涨幅排行榜之首。2021年2月23日,国家统计局发布了1月份70城商品住宅销售价格变动情况。深圳二手房环比涨幅最大,环比上涨了1.7%,位列70城第一。

舆论热议下,深圳终究等来了二手房市场指导价的“王炸”。要知道,此前的北京、上海、深圳等楼市调控中,出台过很多严厉的限价政策,但主要是对新房限价。

而深圳炒房客发现,即使遏制了新房价格,二手房市场依然暗潮涌动,成为冲击"稳房价"政策的重要因素,也是深圳楼市屡调屡涨的重要原因。

但多位业内人士认为,二手房指导价的真正目的不止如此。除了降低成交热度外,更重要的意图在于控制房屋贷款比例。"二手房指导价的目的,实际上是压制按揭比例。它既能达到不向市场释放房价负面的消息,不刺激房价下跌,又希望降低银行的贷款比例,降低银行风险。”汇生国际资本总裁黄立冲对AI财经社分析,“目前整个银行系统的主要氛围就是控制房贷风险敞口,降低银行风险。”

这也意味着,二手房参考价机制的市场效力究竟有多大,关键在于银行是否能按照参考价发放贷款,这也是外界关注的核心。

广东省住房政策研究中心首席研究员李宇嘉尖锐提到,深圳的楼市问题,并不是供求矛盾问题,而是银根问题、杠杆问题。2020年,供应翻了一倍,房价依旧任性上涨。只有管住了银根,管住了杠杆,央行、银行、金融办等多部门真正联动起来,才能有效避免房价过热。

"跟,还是不跟",这是一个摆在深圳各银行面前的棘手问题。跟就意味着贷款缩减,影响业绩;不跟又面临着政策和舆论压力。

最早响应住建局二手房参考价的是光大银行深圳分行。继光大银行后,越来越多的深圳银行加入这个队伍。四大行的表态也从最初的以指导价作为重要参考依据,转为宣布按照指导价执行。

黄立冲认为,深圳的银行最终会跟随政策变化。“按照指导价贷款是高层窗口指导下的规定,各个银行肯定需要贯彻执行,只不过每家银行的执行时间不太一样。”AI财经社咨询了建行、招行等商业银行发现,目前深圳各大型银行的个贷经理都表示银行将参考二手住房成交参考价格,发放二手住房贷款。

新政背后的博弈

无论是从中介成交量、业主交易价,亦或官方统计口径来看,二手房的高烧暂时退下了。但也给深圳一个新的难题:购房热情被短期压制后,深圳楼市又将出现什么样的局面?

茅台曾采取过类似的限价做法。当飞天茅台的市场价超过2500元时,上海曾疯传出台了价格指导,要求茅台酒销售价超过1499元的指导价时,即没收并另处罚款。

图/视觉中国

然而,政策一出,茅台经销商就开创了一套新的销售套餐——买一瓶2500元的矿泉水,茅台免费送。路径不一样,但结果是一样的。而在深圳这个创意之都,类似的“上有政策,下有对策”的方案也正在暗中操作。

譬如,你如果向一位深圳中介询问二手房价格,大概率会得到这样一个复杂的报价公式:“业主官方指导价+室内家私转让费+装修钱”,反映到一套具体的房子上可能就是:“指导价570万,家电和床380万必须打包出售”、“房屋指导价600万,房屋装修和内部小物件225万必须带”……

人们在绞尽脑汁应对二手房指导价带来的冲击。不难想象,按照这样的交易模式,深圳将会出现很多"天价装修"、"天价家电",一并作价到房价之中。AI财经社了解到,为了配合这种销售模式,深圳的中介们也为购房人群提供了两份合同,一份按照参考价签约网签,一份以装修或其他名义签订合同。

借此,中介成功绕道解决了因指导价过低,导致的业主惜售问题。但一个核心问题却没能完美解决,涉及关键的信贷环节中,这个方法并不能奏效。“按照这套方案,你的家具、床和装修的部分,是不可能拿到贷款的,实际拿到的贷款额度依然是打了折的。”

不过,在向来不缺有钱人的深圳楼市,高首付压力也未能抵挡得住他们的买房热情。据中介人员张阳透露,就在上周,贝壳深圳区还是零星成交了几套房源。不过,即使买家们“不差钱”,但对于交易的另一方而言,却不得不考虑隐藏在背后的卖家风险。

北京金诉律师事务所主任王玉晨律师表示,即使不考虑首付压力,也并不意味着这个方案的可行性很高。本身这些家电装修是不可能值这个“天价”的,一旦有了争议,拿明显高于家电装修市场价格说事,对出卖人是有风险的。

对于更多买房人来说,由于首付的不足,他们将不得不转战新房市场。从事中介行业7年的张阳表示,最近咨询新房的客户明显多了,即使想买二手房的客户,他也会建议对方买新房。

事实上,在此之前,不少深圳购房者热衷购买新房,并称之为"打新热",其中主要的原因之一就是新房、二手房价格明显倒挂。根据深圳中原研究中心监测,3月深圳计划入市的新房项目有13个,其中住宅新盘10个。

一个好的迹象是,为了抑制投机,深圳又悄无声息出台了新盘打新政策,将买卖交易过商品房的人的分值直接拉低。在新房积分政策的打新逻辑下,改善置换的购房者将难参与打新,深户无房家庭或会成为楼市打新的核心力量。

(应采访者要求,文中李杜白、李丽、张阳均为化名)