编辑:江南

文:纽约华人资讯网主笔 詹涓

2019年底,新罕布什尔房地产经纪人露丝·布莱斯·汤普森(Ruth Blais Thompson)对住宅房地产市场充满信心,她在那里出售房产已有近40年。 “前一年行情非常好,我们没有看到任何下降的迹象,”Keene的Blais & Associates Realty公司的布莱斯·汤普森(Blais Thompson)说。“我们当然觉得2020年又会是一个伟大的年份。” 结果疫情猝不及防进入美国。 汤普森表示,3月中旬疫情导致政府做出了封锁的决定,一开始让她很担心。 “我当时想,‘这场疫情会把我们整个行业一锅端掉吗?”汤普森说。“但这一年比我们想象的要好。”她说,这种恐惧感在3月底开始消失,买家需求开始增加。她经常会在一天里带人看几次房子,很快就会有人出价。

她能明显感受到购房者唯恐自己错过了房源。她听说过一些购房者询问中介他们需要做什么才能竞标成本,他们被告知最好的办法是付现金,不请验房师查验房产。 她指出,“我永远不会建议这样做,但有些买家愿意。人们想尽一切办法去买房子,因为实在没有什么可买的。”她发现很多潜在买家来自康涅狄格、马萨诸塞、新泽西和长岛,许多人在完全没有亲眼看到房的情况下出价,多数出的价格高于报价。

汤普森的观察符合2020年房地产市场的整体数据:新冠虽然使美国陷入衰退,但在这场危机中,房地产市场非常繁荣。由于过去一年需求激增,加上住房供应达到历史低点,导致购房者陷入抢房大战,导致房价飙升。 根据房地产经纪公司Redfin的研究,在2020年,63%的购房者在未亲眼看到房子的情况下提出报价。 尽管2020年的最终数据尚未公布,但据美国房地产经纪人协会等机构预计,去年新房和二手房销售量飙升,全国范围内房价普涨达10%左右。 为什么房地产市场在衰退中蓬勃发展,这当中有泡沫吗?2021年美国的住房房地产市场是否还能继续保持这种趋势?

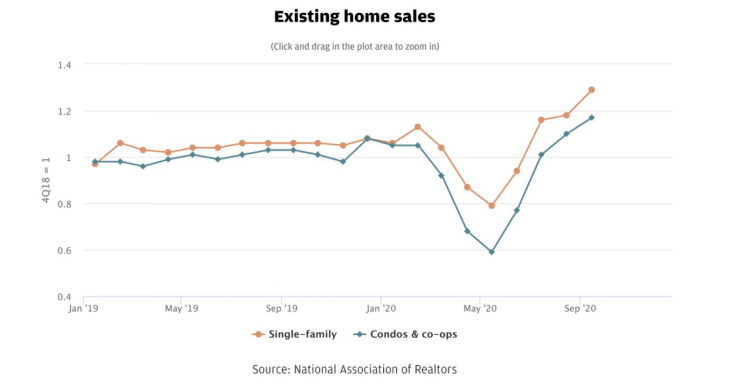

需求畅旺 在全国范围内,房价正在迅速上涨。 全美房地产经纪人协会(NAR)公布,美国9月成屋销售飙升至逾14年未见的水平,全美独栋住宅价格第三季度上涨12%,为七年来最大年度涨幅。 各地的住房成本也在上涨。该协会11月发布的数据显示,该协会测量的所有181个大都会地区的房价均较上年同期上涨,117个地区的房价出现两位数涨幅。

追踪独栋住宅价格变化的标准普尔CoreLogic Case-Shiller全国房价NSA指数显示,2020年11月,房价较去年同期上涨9.5%。2019年底,全美平均房价约为24.5万美元。根据Zillow的数据,这个数字现在超过26.6万美元。 这是一个巨大的增长,背后有几个因素。 首先,人们呆在家里的时间越来越多,刺激了人们对更大生活空间的需求,这些空间通常位于大城市之外。根据哈佛大学的研究,新建筑许可证的增长最快的是在郊区,扭转了长达十年的城市增长趋势。此外,搬家公司United Van Lines的数据显示,人们在2020年离开旧金山、西雅图和纽约等大城市的比率高于2019年,因为人们希望去预算更友好、人口更少的地区。 更主要的影响则是利率。抵押贷款利率已经稳步下降了一段时间,但在2020年大幅下降,2020年7月,30年期固定抵押贷款利率降至3%以下,到了11月,跌幅降至2.77%。2021年1月则达到了2.65%的历史低点。 根据过去的计量经济学模型,摩根大通的研究发现,抵押贷款利率每下降100个基点(bps),房屋销售就会增长10%,这是一个合理的经验法则。2020年年初以来,30年期抵押贷款利率下降了近100个基点,待售房屋销售上升了9%以上。 Redfin的首席经济学家达里尔·费尔韦瑟(Daryl Fairweather)撰文分析说,她认为房价的上涨主要是由于需求的缘故:抵押贷款利率直线下降,使得购房成本大大降低,人们争相利用这一机会。 这是一件大事。假设一年前,在新冠疫情袭击美国之前,你买了一栋30万美元的房子。如果你锁定了3.73%的抵押贷款利率,你将在30年内支付498940美元。如果你在2020年以2.67%的利率购买,你将支付436337美元,这样能省下超过6万美元。 因此,随着美国历史上人数最多的一代——千禧一代(1984-1995年出生)——步入黄金购房年龄,这引发了大量需求。数据显示,那些可以利用低利率的人正在这么做。年轻人推动了2020年房屋销售的增长,千禧一代占购房者的最大比例,达到38%。抵押贷款银行家协会的数据显示,8月份新房购买抵押贷款申请同比增长33%,11月份同比增长27.1%。9月份,普通房屋的平均售出天数仅为16天,低于去年同期的28天。

房源不够 杰西·沃恩(Jesse Vaughan)是Landed联合创始人,他指出了美国的人口结构变化正在影响近几年的房地产市场:千禧一代群体正在纷纷进入成家立业的阶段,而疫情激发了他们对房屋的渴求和代际趋势,他们想要结婚生子,也渴望更多空间。 加州拉古纳尼古尔(Norada Real Estate Investments)的首席执行官马可·桑塔雷利(Marco Santarelli)认同这一点。他说,“18岁至29岁的年轻人中,约有52%仍和父母住在一起。这些人总得搬到自己的地方去住,这就是为什么我如此看好房地产的长期前景。”美国千禧一代和Z世代(1995-2005年出生)的人口总计1.4亿以上。 而与之对应的是,美国的住房供应不足。供需基本面因素也会推动价格上涨。 “十多年来,我们一直面临住房供应短缺的问题,”“我们每年需要162万部,才能跟上有机需求的步伐,但我们的产量明显减少了。我们每年大约短缺37万件。” Redfin的费尔韦瑟指出,在疫情爆发前,美国待售房屋已经出现短缺。2010-2019年美国的房屋建成量处于自上世纪60年代以来的最低水平。而新冠疫情在几个方面令供应更为吃紧。首先,在金融危机期间,由于生活的不确定性,一些人不愿意做出大的改变。这意味着,可能已经将房屋挂牌出售的人选择不挂牌;随着疫情在社区蔓延,还有一些人将自己的房子下架。一些房主也不愿意展示房产,他们害怕陌生人带着潜在的病毒在自家走动。 美国城市研究所住房金融政策中心(HFPC)高级研究员迈克尔·尼尔(Michael Neal)认为,供应不足“可能是导致房价快速上涨的最大因素”。 根据城市研究所的数据,到2020年底,仅剩2.5个月的住房供应,而在目前已经低至2.3个月。通常来说,5到6个月的供应量被认为属于一个较为平衡的存量。

这当中有泡沫吗? 现在,分析师们都在讨论房地产市场中存在泡沫的可能性。

其中一个顾虑是房价超过了工资和租金涨幅。自2012年11月以来,房价上涨了60%以上,而同期收入只上涨了20%,租金只上涨了30%。分析人士认为,其结果是,每年都有越来越多的购房者买不起房子。 但与此前导致大衰退的房地产泡沫不同,这次全国范围内的价格飙升背后,并不存在任何低门槛或无门槛的放贷。 美联储消费者信贷小组的最新数据显示,最近的购房者是全美财务状况最稳定的人群之一。根据美联储高级贷款官员调查,银行第三季仍在收紧住房抵押贷款条款,因此银行和贷款机构总体上并未放松向潜在买家放贷的条件。上个季度,72%的抵押贷款与信用评分超过760分的申请者挂钩,而在疫情爆发前,这一比例为64%。 纽约联邦储备银行的数据显示,今年第二季借款人的平均信用评分为784分,第三季升至787分,为纪录高位,高于2006年的低点707分。 “第三季度的信用评分中值为787,这是相当一段时间以来的最高水平。所以,这种需求看起来并不是由不健全的贷款行为造成的,从这个意义上说,这种需求是可持续的,”纽约联储在报告中表示。 在亚利桑那州立大学的房地产教授马克·斯塔普(Mark Stapp)看来,房地产市场目前的状况并不是泡沫。 “泡沫的定义是,当它破裂时,那里什么都没有,”斯塔普说。“但情况并非如此。存在非常真实的需求,这就是导致价格上涨的原因。” 全国各地的房地产经纪人普遍同意这一观点。 凤凰城伯克希尔哈撒韦住宅服务公司(Berkshire Hathaway HomeServices)的一位顶级销售经理玛丽·乔·桑提文(Mary Jo Santistevan)对《今日美国》说,买家正从拥挤的加州、华盛顿州和中西部涌入。他们希望享受亚利桑那州较低的房价、较低的财产税和高质量的生活。但他们面临的情况是,未售出房屋的库存近年来一直在稳步下降,目前一些地区的供应严重不足,建筑商甚至开始使用摇号系统抽选购房者。

2021年房地产市场能否保持强劲? 许多专家预测,2021年房地产市场将保持强劲势头。他们预测,一些潜在买家去年由于疫情推迟购房,今年来自他们的需求将会增加;此外,仍会有现有房主和公寓业主需要更大的空间;此外高盛等机构预计美联储将延长其货币宽松策略,这样的政策转变将鼓励人们在汽车和住房等对利息敏感的产品上增加支出。 全国房地产经纪人协会首席经济学家Lawrence Yun对《华盛顿邮报》预计,2021年房价将上涨3%。 他说:“随之而来的房价上涨促进了房主的财富积累。但相反的一面将意味着住房负担能力的持续下降,如果住房供应不大幅增加,将限制年轻人未来拥有住房的机会。” Yun表示,2021年抵押贷款利率将升至3.1%;拜登当选总统可能也会给房地产市场带来一些有影响力的变化,包括或将提供购房者税收抵免,新任命的美联储理事会可能将在未来几年内保持利率稳定。 Realtor.com网站预测,2021年将是一个强劲的卖方市场,因为房价创下新高,买家竞争依然强劲。预计库存将缓慢但稳步回升,这将给买家一些安慰。然而,不断上升的抵押贷款利率和价格将使支付能力成为挑战。该网站预计房价可能在2021年上涨5.7%。 Redfin的费尔韦瑟则认为,二手房价格的上涨将促使更多的购房者考虑购买新房,这可能会导致更多年轻人搬去郊区和农村地区购房。到2021年年底,住房拥有率将自2005年以来首次超过69%。 但这当中隐约蕴含着危机。2018年,72%的非拉美裔白人家庭拥有住房,相比之下,亚裔家庭拥有住房的比例为57%,拉美裔家庭为48%,黑人家庭为42%。目前黑人家庭的自有住房率甚至比1968年通过公平住房法时还要低。如果在激烈的市场中无法及时“上车”购置产业,低收入人群买房将越来越难,同时也将面临着租金上涨的压力,这种不平等可能对社区产生不稳定的影响。