2月4日,西南财经大学中国家庭金融调查与研究中心联合蚂蚁集团研究院共同发布了《疫情下中国家庭的财富变动趋势——中国家庭财富指数调研报告(2020年度)》(下称“报告”)。

西南财经大学中国家庭金融调查与研究中心主任甘犁介绍称,该份报告采用支付宝APP线上调研,问卷投放对象为支付宝活跃用户,涵盖全国31个省市,调研时间为每季度末,2020年共计回收155761份问卷。

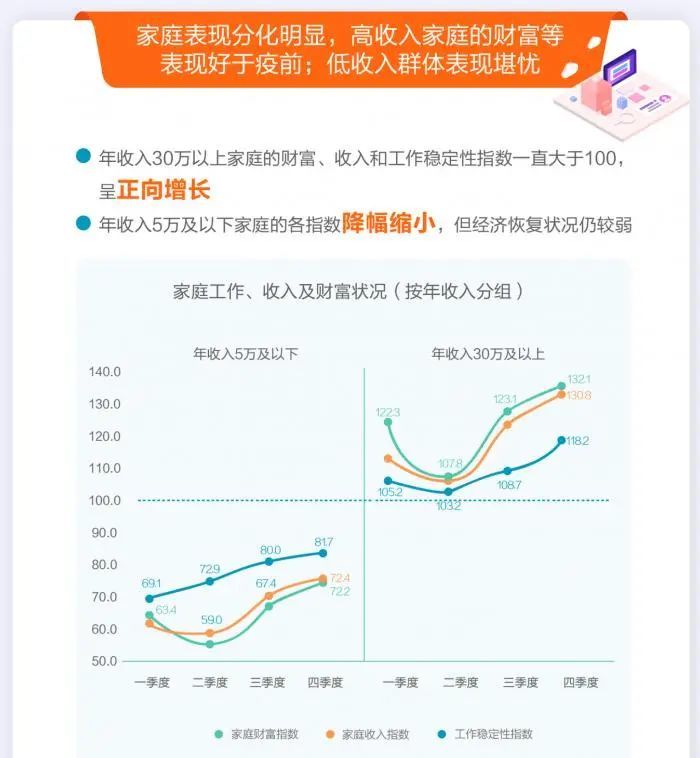

报告指出,稳定和持续增长的财富是中国家庭对抗疫情冲击的关键因素,2020年家庭财富增速快于收入增速,也好于工作稳定性恢复速度。

但也要注意到,不同群体间存在分化,高收入家庭财富、 收入及工作稳定性表现甚至好于疫前,低收入群体的表现堪忧。

值得关注的是,房产和金融投资成为影响家庭财富变动的主要因素。家庭对房产投资热情依旧不减,计划购房家庭比例在逐季上升,尤其是高资产和多套房家庭。

财富增速快于收入增速

报告显示,二季度后家庭财富指数均大于100,家庭财富持续增加。三季度开始,家庭收入开始呈现正增长,家庭收入指数到四季度达到103.1。工作稳定性未全面恢复,但降幅逐季缩小,指数值从第一季度的86.8回升到第四季度的98.4。总体来看,财富增幅超过收入增速,也好于工作稳定性的恢复速度。

从家庭财富水平变动情况看,高收入家庭财富状况良好。

年收入在30万以上的家庭财富指数一直保持较高水平,第四季度达到132.1;年收入10万-30万家庭的财富指数在第三季度开始正向增长;年收入5-10万以上的家庭财富指数在第四季度开始正向增长。低收入家庭财富状况不容乐观,年收入5万及以下家庭的财富指数一直处于较低水平。

从家庭收入水平变动情况看,年收入30万及以上家庭的收入水平持续增加; 三季度以来,年收入10-30万家庭的收入水平也开始正向增长;四季度开始,年收入5-10万家庭的收入指数首超 100,开始呈现增长趋势。年收入5万及以下家庭的收入指数从一季度的62.0增加到72.6,收入降幅逐渐缩小,但仍表现堪忧。

从工作稳定性看,高收入组的工作稳定性变化趋势与家庭财富、收入变动趋势表现一致。

四季度指数值达到118.2;年收入10-30万和年收入5-10万家庭的工作稳定性也分别于第三季度和第四季度开始有所好转。收入5万及以下家庭的工作稳定性指数从一季度的69.1增加到四季度的 81.7,降幅逐季缩小,但仍未完全恢复。

此外,三季度以来,多数家庭的财富指数逐步回升,但不同职业中差异较大。

公务员或管理者的家庭财富状况最优,除二季度外,均大于100,第四季度达到112.8。四季度开始,个体工商户家庭的财富水平也有所好转。自由职业者的家庭财富指数从一季度的78.2增加到四季度的 92.9,降幅逐渐缩小,但经济状况仍相对较差。

那么,到底是哪一类资产在助推财富增速快于收入增速呢?报告给出了研究结果。

房产为财富增长最大因素

影响家庭财富变动的因素主要包括四大类,住房资产、金融投资、工商业经营、可支配现金。

报告指出,住房资产和金融投资是导致家庭财富增加的主要因素,根据测算,对财富增加的家庭来说,住房资产增加贡献了69.9%,金融投资价值增加贡献了21.2%,可支配现金和工商业经营总的贡献在10%以内。

金融投资和住房资产变动也是导致家庭财富减少的主要因素。根据测算,对财富减少的家庭来说,金融投资价值减少贡献了46.0%,住房资产减少贡献了33.4%,可支配现金减少贡献了19.2%。

此外,2020年家庭投资理财平均收益率为2.3%,其中51.0%的家庭投资理财收益基本持平,35.8%的家庭投资理财收益为正。按学历分组,研究生及以上学历的平均投资收益率达到8.9%,比初中及以下学历的平均投资收益率高7.3个百分点;按收入分组,年收入在30万以上家庭的平均投资收益率超过8%,远高于其他家庭。

此外,低风险资产配置由疫情初期的高涨逐渐回落至常态化,而权益类资产配置有所提升。数据显示, 近六成家庭为相对均衡类资产配置类型,且高学历或高收入家庭的资产配置越均衡。

研究发现,均衡配置促进家庭财富增加,也显著提升投资收益水平。线上投资在普惠低资产、年老及五六线城市家庭的同时,也促进了家庭的均衡化配置,并显著提高了家庭的投资收益水平。

房产增值价值正向导致计划购房家庭比例逐季上升。

报告显示,计划购房的家庭比例在逐季增加。第二季度有计划购房的家庭占比仅8.4%,第三季度这一比例增长到9.3%,至第四季度有11.6%的家庭计划购房。

按房屋套数分组,可以看出多套房家庭的计划购房比例更高。

总体来说,无房家庭中有计划购房的家庭占比较低,从第二季度的7.2%上升到了第四季度的9.3%,但在各个季度都低于10%。而拥有三套及以上房产的家庭中有计划购房的家庭占比较高,且增长较快,其比例从第二季度的 12.0%上升到了第四季度的20.2%。

针对以上研究结论,报告中提出如下建议:

一、低收入、自由职业和个体工商户家庭的就业、收入及财富恢复情况落后于全社会,是国内双循环的主要滞点。建议从促进就业稳定和优化收入分配等长期制度来改善这部分群体的就业状况和收入水平,从而促进其财富增长,积极构建国内双循环。

二、鼓励家庭均衡配置资产和线上投资,促进家庭财富增长,提高投资收益率。加强对低金融资产和低收入家庭的理财教育,引导投资者更加合理均衡地配置资产。

三、继续坚持房住不炒,降低多套房家庭房产投资热度。 鼓励家庭资产配置的重心从房产向金融资产转移,尽量把金融资产的投资交给专业机构去做,降低金融市场上的信息不对称程度, 更有效地配置资产。