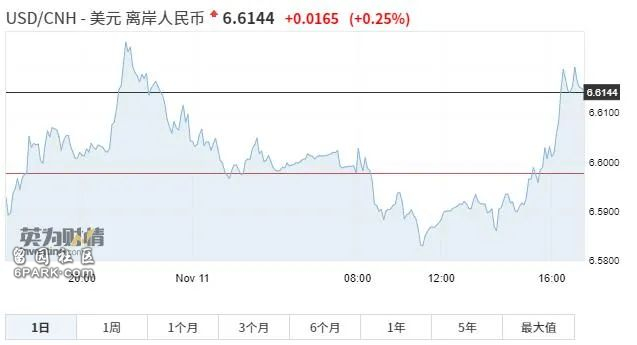

人民币汇率又升值了!拜登宣布赢下美国大选之后的第一个交易日,离岸人民币汇率一路升破6.7、6.6、6.5关口。不过,北京时间11月10日,人民币又稍稍贬值,回到了6.6元水平。

从6月开始,人民币汇率已经连续上涨了五个多月。这段时间也是中国经济快速复苏而海外疫情逐渐反弹的阶段。

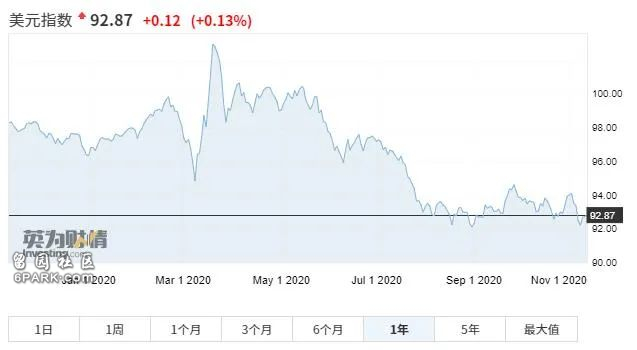

有趣的是,美联储其实在北京时间11月6日凌晨召开了常规的议息会议,只不过完全被当时的美国大选的信息抢了风头。回过头来看,这一次美联储似乎又宣布了一些新动作,美元的下行趋势,又将加速。

未来的人民币汇率,必须留意三个信号:

美元的信用价值会继续被削弱,相对推升人民币汇率;

国际贸易尚未恢复元气,对企业而言,持续升值的伤害非常大;

影响人民币汇率的各个因素都有逆转的可能,对个人而言,分散投资是重中之重。

人民币汇率一路升值的背后,有五大原因:

第一,美元贬值带动人民币被动升值。

这一点仍然是最重要的原因之一。我们参考的指标就是美元兑人民币汇率,并且人民币一揽子货币里面权重最大的也是美元指数。

在过去的一周内,美国大选从扑朔迷离的第一天到最后结果尘埃落定,美元持续走弱。这是因为市场普遍认为,拜登当选利空美元,他主张的财政刺激是要靠扩大美国财政赤字达到的,而这又需要美联储继续大放水印钞。

但实际上,无论特朗普还是拜登上台,都不可能乐于见到美元大贬值。尤其是在数字货币挑战美元霸权地位的当下,如果需要“美元霸权优先”,那么美元强势,增加投资者对美国信心,就是必须的。

所以,美元短期下行速度增加,美联储继续保持宽松环境,才是拜登上台的正确解读。

那长期呢?我们等下再展开讲,美联储的新动作。

第二,中国经济复苏更为明朗。

10月,中国官方制造业PMI为51.4%,略低于上月,但强于预期,并且该数据自今年7月至今始终位于51%以上。另外,10月份非制造业PMI为56.2%,环比上升0.3%,为年内高点,显示非制造业复苏步伐有所加快。国庆和中秋双节假期提供了主要推动力量。

10月,财新制造业PMI为53.6%,较9月回升0.6%,为2011年2月以来最高值,显示制造业景气状况改善明显。随着疫情影响逐步消退,制造业供需两旺,新订单指数继续在扩张区间内大幅攀升,创2010年12月以来新高。

PMI是经济运行的先行指标。虽然国内订单明显恢复增长,但受海外疫情形势影响,海外需求再度受到打击,出口订单增长受到抑制。

第三,人民币资产继续受到青睐。

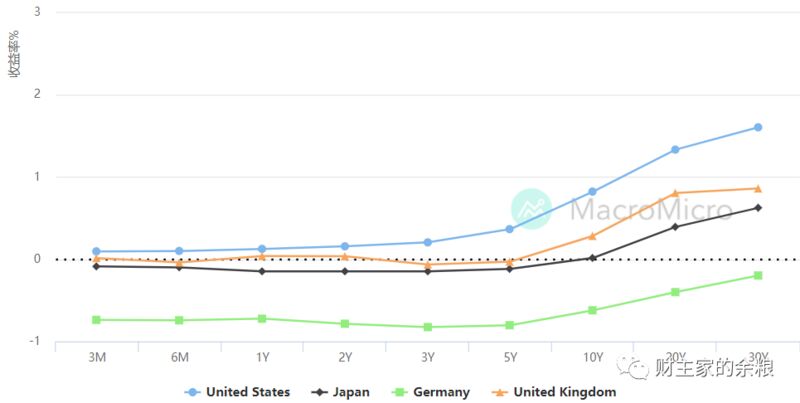

正因为中国经济恢复得比其他经济体更快,中国央行不急着大规模降息支撑经济,因而拉开了与其他经济体的利差,促使国际资金涌入中国市场进行套利操作。

根据中国官方数据,截至9月份,境外机构连续22个月增持中国债券,持有规模也是节节攀升。彭博社10月25日的文章指出,外国人正在前所未有地购买中国债券。据统计,海外基金在上个季度增持了创纪录的4390亿人民币的国债。

我之前说过,这些基金也有可能是提前为美国大选结果作对冲。现在结果出来,没有黑天鹅,这些创纪录的购买,规模或许还会增加,但是增速估计要慢下来了。

第四,新冠疫情传来好消息。

辉瑞公司公布了他们有效性达到90%的新冠疫苗,其他疫苗研发也在加速。在疫情最严重的美国,拜登也公布了他的抗疫计划,终于要像东亚地区那样,采取强制戴口罩、强制追踪病例、强制隔离等强硬手段。

不过,欧洲多国出现了由貂传人的变异新冠病毒,我们仍然不能掉以轻心。

第五,拜登上台降低了中美之间的不确定性。

拜登当过八年美国副总统,中国有可以参考的经验。并且中美之间短期大概率不会有新的关税,也增强了投资者的信心,从过去几天全球股市大涨可见一斑。

但是,拜登也已经不是当年力推中国入世的“老朋友”了。中美之间早已经回不去了。拜登拉拢盟友围堵中国一旦成型,对人民币汇率来说也是一次巨大冲击。

这五大原因推动人民币强劲升值,但是细心的你应该能够发现,我在每一点原因后面都加上了可能逆转这一方向的因素。这也是人民币汇率最近的变化主轴:升值的动力充足,但是不太可能进入单边升值的局面。

更何况,单边升值本来就不是什么值得欢天喜地的事情。外贸企业老总们都要哭了。

今年2月,受疫情影响,中国出口锐减,集装箱滞留在中国各个港口,而欧美则出现短缺。

到了今年10月,却是反过来了。随着中国经济复苏,出口增速创新高,集装箱在中国各港口一箱难求,却滞留在了当地的港口,无法周转。

欧美陆上的防疫措施又进一步影响了货物流转体系,深化了集装箱滞留情况。前段时间英国最大的集装箱港口费利克斯托港甚至一度要发布通知,拒绝空柜到港,因为真的放不下了!

由于运力不足,现在的海运价格飞涨3倍,甚至可能持续到明年。根据央视的报道,在国际航线中,中美航线的涨幅最大,上海出口至美西基本运价分别为每箱3848美元,而今年2月只要1361美元。就连最便宜的东南亚航线,价格也翻了一番。

接下来的四季度还有像“黑色星期五”和圣诞节这种贸易节点,估计运价短期内还会上涨。

在这样的背景下,人民币汇率还在持续升值,对外贸企业来说自然是祸不单行,利润都要被榨干了。

就目前的新情况来看,美元还会继续疲软,这对你手里的人民币来说仍然是个好消息。

美联储在最新的议息会议上没有降息,也没有停止目前印钞放水的整体节奏,但是在一些细节上表达了转变的新想法。

比如,美联储正在考虑调整债券购买的组合方式、久期和规模。

这是什么意思呢?我们知道,央行的货币政策大致上分为两类:直接动利率的,和通过买债间接动利率的。

后者根据购买规模和触发动因又可以分为两种,定期定量购买以及不定期不定量购买,分别被称为量化宽松(QE)和收益率曲线控制(YCC)。

QE我们应该很熟悉了,当年金融危机后,发达经济体就是通过多轮量化宽松刺激经济的。而YCC,就是给债券收益率设定一个上限或者下限目标,如果超过了,美联储就动手介入市场,购买或者卖出债券,来调整收益率。

这听起来明显比QE科学多了,但当下采取YCC的本质,仍然是购买债券,而且是新一轮的购买,依然会继续削弱美元的信用价值,导致美元继续贬值。

而且,新的债券购买会带来新的债务和新的利息,而YCC压低了利率之后,政府要还的新债和新利息就相对变少了。这就是央行和政府一唱一和的老把戏。

这把戏从2019年就开始了,疫情期间愈演愈烈,到了现在,央行都光明正大地推出新政策帮政府还债了。对美国普通人来说,货币贬值和通胀不可避免了。

桥水基金达里欧甚至把现在这种局面看作是货币政策演变的第三阶段,央行更多地开始关注怎么跟政府合作,定向释放流动性给需要的人。也就是货币政策更加政治化了。

正因如此,达里欧认为当下人们持有的美元现金已经是一种风险资产了,具有非常大的不确定性,跑不赢通胀还有可能在未来大贬值。

他说:“研究过去500年来的储备货币的变迁,我们可以看到储备货币地位从荷兰到大英到美国,现在慢慢到中国的转移。”

是的,央行只能印钞,也确实可以通过消费提高生活质量,以及让金融资产增值。但压低了实际利率之后,也会让黄金涨价,让人民币升值,甚至间接提高人民币的国际地位。

疫情摧毁经济,但是疫情期间在中国IPO的企业也创了新高,类似的资本流动在历史上并不是稀奇事。