2金融监管者需要不断认知新问题、研究新问题、解决新问题、适应新时代,但互联网支撑下的所谓“金融创新”,是不是就可以把“存贷业务”的杠杆率搞到20倍30倍,甚至100倍?这事儿没什么可以讨论的,不行、坚决不行。个别金融公司针对极低信用的“次级贷款”使用数十倍、上百倍杠杆,把“次贷”规模搞到上千亿,而且未来还要继续使用高杠杆把“次贷”搞到几千亿、上万亿,那会导致怎样的后果?是否会成为中国金融市场的巨大隐患,甚至威胁到中国的金融安全?

有人认为,创新与风险相伴,世界上不存在“无风险创新”。这话听起来没错,但关键是风险程度。一个实业公司创新,失败了,公司破产,最多牵涉周边的一些债权债务,对社会而言,这样的风险每天都在发生,不会对整个社会构成严重威胁。但金融不一样,动辄就是数百、数千亿,甚至上万亿的资金问题,牵涉人群之大足以影响社会稳定。所以,不管是在哪个国家,也不管企业性质如何,只要动用杠杆从事资金融通——金融业务,那就必须纳入监管,必须服从监管,必须守法经营。

不要说监管者被P2P吓倒,而对互联网金融谨慎过度。当年,P2P不都是在“互联网可以解决信用问题”的假设下忽悠起来的?现在的互联网金融公司,如果真有什么独门绝技可以切实解决征信和安全问题,那技术是否可以向监管者公开?在风险得到充分评估、控制充分到位的基础上,适当放大杠杆、小规模试验,逐步完善之后再加大规模。这恐怕才是金融创新的行进方式。

如果仅为一己私利,不惜将整个中国金融、经济体系安全防线打烂,那恐怕就不是什么创新的问题了。

其实,对于互联网金融、数字经济发展过程中的安全问题,政府层面一直就非常重视,不少专家学者也都提出过很多建议。

在黄奇帆最近出版的《分析与思考》一书中,就有当年他提出的互联网金融发展必须遵从10条规则。这10大规则分别是:

第一,对金融、公共服务、安全类的互联网平台公司要提高准入门槛、强化监管;

第二,落实反垄断法,尤其要防范市场份额的垄断程度达到整个国家80% 甚至90% 的企业;

第三,限制互联网平台业务混杂交叉;

第四,保障信息数据的产权;

第五,确保信息数据安全;

第六,确保各种认证技术和方法的准确性、可靠性、安全性;

第七,凡改变人们生活方式的事,一定充分听证、逐渐展开;

第八,互联网平台公司具有社会性公共服务的功能性后,一旦出事,后果严重;

第九,防止互联网公司利用人性弱点设计产品;

第十,规范和加强互联网平台企业的税务征管。

黄奇帆提出的10条,可以说是不管什么样的金融创新,都必须遵守的、最基本的规则要求。比如,把前三项规则加总在一起,实际是说,但凡金融平台必须有足以覆盖风险的资本金充足率要求,必须有一套关乎经营安全的指标体系,包括必须严格控制杠杆比率,而这一切,没有强而有效的监管则无法实现;金融必须反垄断,这不只是反暴利,更是国家金融安全的必然要求。从市场实践看,“大到不能倒”的帝国就会绑架政府行为,破坏社会公平,最终伤害百姓利益;必须限制单一互联网平台上各种业务混杂交叉,这样的交叉可能会将更大的金融风险更深地隐藏起来,成为数字经济时代的金融“不定时核爆”。

黄奇帆指出的这些必须防范的问题现在是不是全都存在?是不是正在通过资本的扩张而疾速深化?所以,在深入研究的基础上尽快拿出解决方案,对于监管者而言,已经刻不容缓。而那些总喜欢在“红线”上跳舞的挑战者也必须收敛,在自觉接受监管的基础上,为监管者提供足以做出正确判断的条件和时间。

推荐阅读:

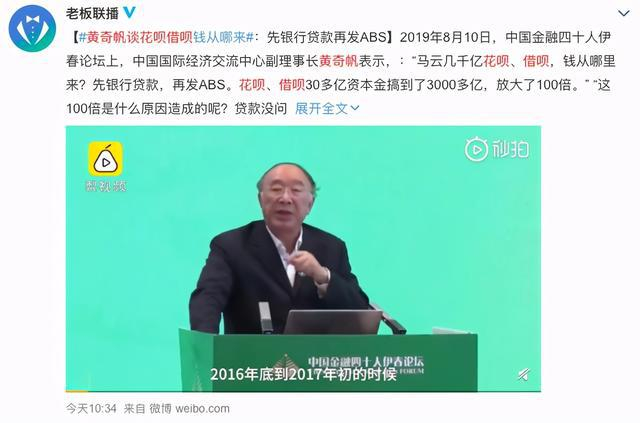

黄奇帆谈“花呗”“借呗”:30亿变3000亿,还能这么玩?

前两天,一向以言辞犀利著称的黄奇帆老爷子又开炮了!对象就是咱们每天都会用到的花呗借呗。

很多人总觉得奇怪,花呗借呗这么方便、只要有信用分就能借钱,积少成多、短短几年就发展到万亿规模,这蚂蚁得多有钱啊,家里开银行的么?

关于这个问题,中国国际经济副理事长黄奇帆讲得很明白:“钱从哪来?先银行贷款,再发ABS。花呗、借呗30多亿资本金搞到了3000多亿,放大了100倍。”

这可能有点难理解,到底是啥意思呢?

咱们假设平台手里有30亿现金,再去银行贷点款凑到90亿。这笔钱都是准备给平台用户的,靠着花呗借呗等几个业务一推广,这些钱很快就能都借出去;

钱借出去了,自然又可以拿着“欠条”去发债。不光有大机构背书,不良率又低,银行、机构都抢着买,这么过了一遍手又能融到不少钱,转手再借出去、再发债,跟滚雪球也差不多了!

互联网时代借钱又快、周转率又太高,理论上一年能轻轻松松循环几十次,通过ABS加上杠杆,从几十亿放大到几百亿,算上银行贷款再放个四五遍ABS,就可以形成几千亿的规模。。。

关键是这还不算违规, 轻轻松松就把传统的金融机构秒杀了,怪不得生意越做越大。

四部门突然约谈马云,国家岂能坐视蚂蚁变蚂蝗

11月2日晚上,突然传来一条消息:中国人民银行、中国银保监会、中国证监会、国家外汇管理局对蚂蚁集团实际控制人马云、董事长井贤栋、总裁胡晓明进行了监管约谈。

两会一行一局,中国管钱的部门都出动了。

是常规走流程,还是旨在敲打,现在还没有进一步的消息。但是在体量庞大的蚂蚁集团即将登陆科创板和港股前夕,四部门联合出动约谈马云等,怎么看都不寻常。

有可能是人类史上最大规模IPO的蚂蚁上市,将在A股融资1149.4亿元(约172.3亿美元),在H股融资1336.5亿港元(约172.4亿美元),总融资金额将近345亿美元,也打破了去年沙特阿美 IPO 融资294亿美元的纪录。

IPO之后,马云身价暴涨,升到了全球富豪榜的第11名。此外,不少蚂蚁员工也一夜暴富,财富自由。

有人算过,假如整个蚂蚁公司16660人都能获得激励,平均每个人能分到826万元,这笔钱够每个蚂蚁员工在杭州买一套283平方米的豪宅。

同样都是打工人,凭什么你能财富自由,我还要在工地搬砖?如果你蚂蚁集团做的真是利国利民利苍生的大事,那别人也无话可说。但是蚂蚁现在分明有变成蚂蝗的迹象。

2013年,马云到重庆和黄奇帆吃饭聊天。

黄问:“你有什么困难?有什么事想做还没做成?”

马说:“我想搞个贷款公司。”

浙江的老大公司,为什么不在浙江批呢?因为当时浙江在整顿小贷公司,所以马云跑到重庆找黄奇帆办。

结果三天时间,黄奇帆就给马云批了贷款公司。黄奇帆在一个演讲中亲口透露,现在蚂蚁100亿的利润,有45亿利润来自于重庆那两个小贷公司。

这两个公司一个叫重庆市蚂蚁小微小额贷款有限公司,注册资本金80亿元;一个叫重庆市蚂蚁商诚小额贷款有限公司,注册资本金40亿元。还是看不懂吧?前者是花呗的主体,后者是借呗的主体。

小贷公司,就是花呗和借呗。这两个玩意是怎么赚钱的呢?无论是”花呗”还是”借呗”全部为在线申请、自动化审批和放款,蚂蚁会根据大数据判断你的信用,然后决定能借给你多少。而且不怕你不还,不还的的话,蚂蚁有办法让你信用受损,甚至让你寸步难行。

蚂蚁集团这一块的利润率之高,远超外人想象。花呗和借呗的利润率高达60%左右,而支付业务的毛利仅在10%-20%之间。

一般都是谁找花呗借钱呢?年轻人。

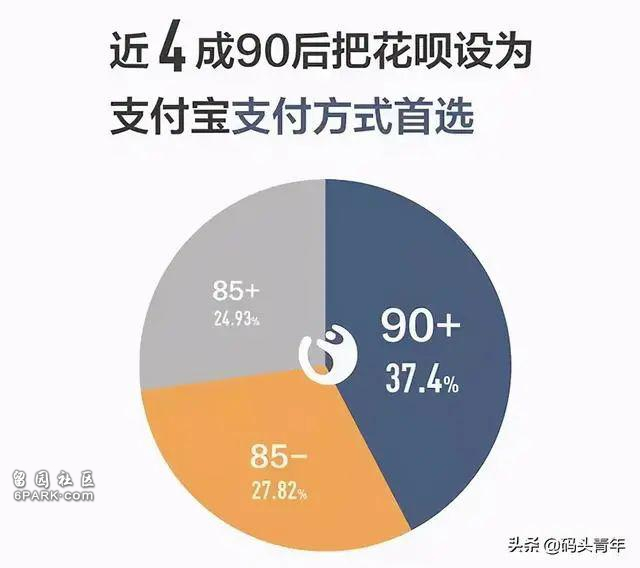

支付宝曾经发布的一份《年轻人消费生活报告》显示:在中国近1.7亿90后中,开通花呗的人数超过了4500万,有近4成的90后把花呗设为支付宝首选支付方式。

设计者们把人性和人性揣摩得透透的。在物质欲望的驱使下,在平台额度的诱惑下,初涉社会的年轻人,能把持得住才怪呢。

谁助长了这种及时行乐超前消费的不良风气?谁在收割年轻人?蚂蚁和马云。

不要跟我说这是市场经济,这是金融创新。再好听的名词,都要经得起常识的考验。如果是你的孩子,明明是穷人,却打肿脸充胖子爱慕虚荣,你觉得这种生活方式值不值得鼓励?那些怂恿年轻人借高利贷提前消费的公司,不管它把自己描绘得多么动人多么有情怀,可能你都不会认为它是良心企业。

当然,马云也为很多小微企业解决了资金需求的难题。还有,支付宝等金融产品,极大方便了中国人的生活。但是这些,社会受到感激后,资本市场已经用市值奖赏了他们。

现在再回头看马云10月24日在外滩金融峰会上的演讲。

退休后想当老师的马云,以外行人的身份,对当下的金融监管火力全开,批评监管部门让自己没有风险,但是让整个经济有风险。他指当下中国金融面临的“不是金融系统性风险,而是仍缺乏健康金融系统的风险”。

马老师还批评了当代世界金融体制的基石之一的巴塞尔协议,称让“一个老年人俱乐部”来解决运转了几十年的金融体系老化的问题、系统复杂的问题,而中国金融业是“青春少年”。言下之意,中国金融业与国际接轨是不妥的,应该有创新。而主要的创新者,就是他实控的蚂蚁集团。

在这么一个重要场合,公开或者说赤裸裸地为私人利益喊话,为支付宝和蚂蚁金服索要特权,马云这次吃相很难看。

按理说,蚂蚁上市已如箭在弦上,这时最好闷声大发财,但是马云偏偏出来放炮,惹火烧身。很多人理解不了这种行为。普通人不能理解的话,对马云没有半点损伤。但是如果炮火来自官方阵营,不知马云是不是后悔放炮了。

最先提出批评的,是由中共中央主办的光明日报旗下的光明网。10月26日,光明网发表了评论员文章,称马云问题不是张冠李戴那么简单。

人民日报主管的证券时报10月27日发表了题为《把金融监管对立化有失公允》的文章,指出“简单地把监管对立化,甚至抱怨监管的硬约束在根本上阻滞了金融业务的发展和创新,于逻辑、于现实都很难讲得通,且显失公允。”

财政部副部长邹加怡说,要避免金融科技成为非法套利的手段。

中国金融学会会长周小川说,一些年轻人过多地靠借债过度消费、奢侈消费,将来是不是好事也不完全知道。

十三届全国政协经济委员会主任尚福林说,金融科技本质上是一种技术驱动的金融创新活动。无论叫金融科技还是科技金融,始终不能忘记金融属性,不能违背金融运行的基本规律,否则必然会受到市场的惩罚。

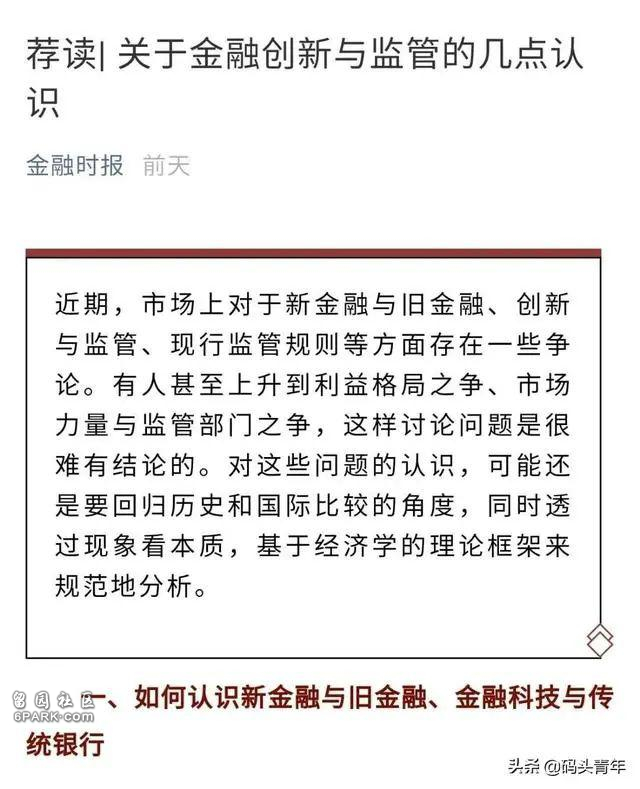

最近三日,有三位“神秘”人士连续三天在《金融时报》发文驳斥马云。

10月31日,《金融时报》转载刊发《关于金融创新与监管的几点认识》一文。

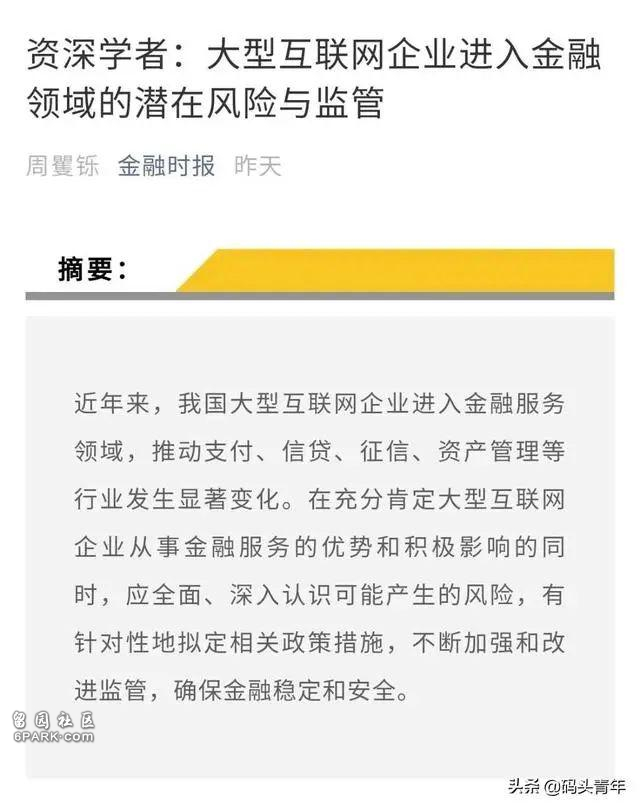

11月1日,该报再次刊发标题为《资深学者:大型互联网企业进入金融领域的潜在风险与监管》的文章。

11月2日下午,该报再次撰文《资深学者:在金融科技发展中需要思考和厘清的几个问题》。

《金融时报》来头可不小,它是中国人民银行、中国银行保险监督管理委员会、国家外汇管理局指定披露重要信息的媒体。

这三篇文章最特别的地方是文章的作者署名。

三篇文章作者分别是张非鱼、周矍铄、时雨,其身份都被标注为资深学者,但一看就是笔名。而且网络搜索发现,这三人都是首次以金融资深学者出现在网络。

周矍铄,从字面意思上可知,这是一个周姓老人?

连续三天文章驳斥同一人,马云享受的“待遇”可不低。这在《金融时报》历史上,也是罕见的。

喜欢金庸的马云,也许想替天行道,但是对于一个国家来说,“天道”从来不允许被掌握在大科技公司手里。无论这个国家是中国还是美国。

现在蚂蚁已成巨兽,现在国家更应该做的是监管,而不是任由巨兽继续无限壮大。只有对巨兽加强监管,更多小微企业才有创新和生存的空间,蚂蚁才不会变成蚂蝗。