随着国内政策越来越收紧,现在在境内,想要汇笔巨款都已经变成了难事,想要向境外汇款更是难于登天。

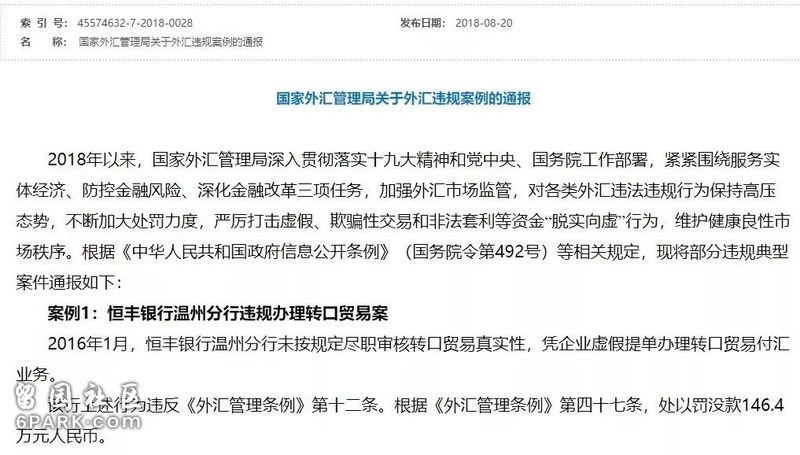

光在今年上半年,国家外汇局就已经查处了13544件外汇违规案子,罚款达到3.45亿人民币。就在12月初,国家外汇管理局又向外界通报了15起外汇违规的典型案子,而且这已经是今年外汇局第6次集中通报。

国内对于资金流转的新规定也将于即将到来的2019年1月1日实施。随着向境外汇款和国内资金流转的严格监控,如果还有人想把大笔资金转移到境外,只会难上加难。

境内外汇款寒冬已至

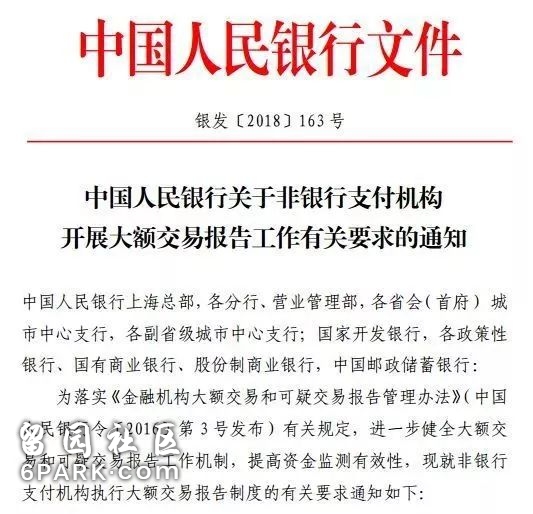

从明年1月1日起,央行要求支付宝、微信支付这些账户5万元以上的大额交易进行上报。任何第三方也就是除了银行之外的机构,有类似资金交易都要受到审查和上报。目前,距离新规实已经不到一个星期的时间了。

这个通知施行就意味着,国内个人账户的大额交易都将接受中央银行的监控和管理。这之中,不仅仅包括银行账户收支情况、网络银行收支记录,还将包括支付宝、微信支付等非银支付机构的记录。只要一个人使用支付宝或者微信购物消费达到5万块钱以上、转账金额达到20万元以上,就会受到风险监控。具体的要求是这样的:

1、当日单笔或者累计交易人民币5万元以上(含5万元)、外币等值1万美元以上(含1万美元)的现金收支。

2、非自然人客户支付账户与其他账户发生当日单笔或者累计交易人民币200万元以上(含200万元)、外币等值20万美元以上(含20万美元)的款项划转。

3、自然人客户支付账户与其他账户发生当日单笔或者累计交易人民币50万元以上(含50万元)、外币等值10万美元以上(含10万美元)的境内款项划转。

4、自然人客户支付账户与其他的银行账户发生当日单笔或者累计交易人民币20万元以上(含20万元)、外币等值1万美元以上(含1万美元)的跨境款项划转。

那么什么叫做可疑交易呢? 法规中的定义也非常明确,而且非常详细。只要有一个不小心,可能就会踩到雷了:

(1)短期内资金分散转入、集中转出或集中转入、分散转出;

(2)资金收付频率及金额与企业经营规模明显不符;

(3)资金收付流向与企业经营范围明显不符;

(4)企业日常收付与企业经营特点明显不符;

(5)周期性发生大量资金收付与企业性质、业务特点明显不符;

(6)相同收付款人之间短期内频繁发生资金收付;

(7)长期闲置的账户原因不明地突然启用,且短期内出现大量资金收付;

(8)短期内频繁地收取来自与其经营业务明显无关的个人汇款;

(9)存取现金的数额、频率及用途与其正常现金收付明显不符;

(10)个人银行结算账户短期内累计100万元以上现金收付;

(11)与贩毒、走私、恐怖活动严重地区的客户之间的商业往来活动明显增多,短期内频繁发生资金支付;

(12)频繁开户、销户,且销户前发生大量资金收付;

(13)有意化整为零,逃避大额支付交易监测;

(14)中国人民银行规定的其他可疑支付交易行为;

(15)金融机构经判断认为的其他可疑支付交易行为。注意:实际中金融机构按自己规定的情形或标准来判断。

也就是说,你如果在国内,每天消费超过5万人民币或者1万美元可能就会登上银行的监控名单。如果你向别人转账50万元以上,或者10万美元以上,同样会被列为可疑人员,这还是在境内,额度稍微大一点。如果是向境外账户转款,审查可就更严格了,只要是转款20万人民币以上,或者外币1万美元,也会受到央行的监控。

而且在规定细节中,尤其要注意的是“短期内资金分散转入、集中转出或集中转入、分散转出”、“相同收付款人之间短期内频繁发生资金收付”等规定。这些规定就是明确告诉我们,不要耍小聪明,觉得把20万分成10次2万的交易就能逃过央行的“眼睛”……

“蚂蚁搬家”遭严重处罚

此前国内的资金监管更多是集中在由国内到国外的过程中,2019年1月开始的新规之后,监管层面更靠前了,可能资金还没出去仅仅是在国内做“准备”的时候就会被监管。像近期外汇局通报的案例中,就有不少是需要在国内提前做“拆分”的“蚂蚁搬家”、“分拆逃汇”等各种手段。如今,他们都成了反面典型案例。

根据最近的外汇管理局通报,吉林籍隋某为了在加拿大买豪宅,找了176个人,利用他们的年度购汇额度,前前后后一共汇了1205万加元到加拿大,折合人民币6000万元。结果当事人不禁上了银行信征的“关注名单”,而且还被处以罚款300.9万人民币。

此外,还有另外一名在加拿大买房的上海籍沈某。一共找了34个人帮自己“蚂蚁搬家”了204万加元来加拿大买豪宅。最后,被处于51万人民币的罚款。上海籍周某,利用21名境内个人的个人年度购汇额度,将个人资金分拆购汇后汇往境外账户,非法转移资金合计104.96万美元。被处以罚款33万元人民币,同样也上了关注名单。

此外,还有多名香港籍人士因为用地下签庄非法买卖港元而被查,被处以上百万人民币的罚款。要知道,一旦个人被列入“关注名单”,当年及之后2年不享有个人购汇额度,同时依法移送反洗钱调查。还将视情节严重处以违规行为金额30%上下的罚款。更严重的是,个人信用报告会受到影响,影响日后国内很多的金融活动,比如办信用卡、贷款等。

更需要注意的是,似乎在以往通报的案例中,受到处罚的就有第三方支付平台。所以大家也不能觉得用第三方支付平台运作资金会比较隐蔽。像今年7月的时候,深圳智付电子支付就被罚没4200多万元。

当时通报的原因中罗列了好几点,包括为境外多家非法黄金、炒汇类互联网交易平台提供支付服务,通过虚构货物贸易,办理无真实贸易背景跨境外汇支付业务;未能采取有效措施、技术手段对境内网络特约商户的交易情况进行检查,未能发现数家商户私自将支付接口转交给现货交易等非法互联网平台使用,客观上为非法交易、虚假交易提供了网络支付服务等。从这个这个案例,我们不难看出,其实日常我们接触的各个支付平台早就在监管范围内了。

究竟还有哪些可行办法

根据瑞银集团的估计,在2016年,一共有3240亿美元流出中国。而2017年美国财政部公布的一份《汇率半年度报告》认为,中国前8个月资本外流达5200亿美元。但随着政策的不断加紧,网传的一些特别方式,比如“从境内地下钱庄夹带支票”“前往香港的换钱庄”“刷卡套现”等会一一失效。

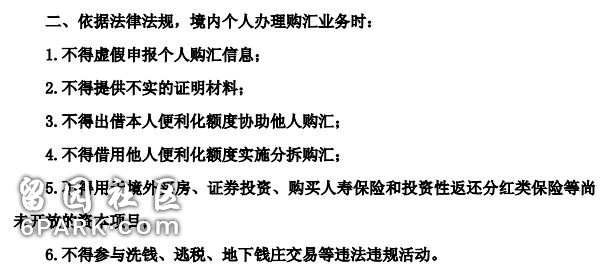

国内大家手上的资金如果想周转到境外,其用途是有明确规定的。这些用途在国内购汇时,“个人购汇申请书”上就明确告知大家了:个人办理国内购汇业务,不得用于境外买房、证券投资、购买人寿保险和投资性返还分红类保险等资本项目。

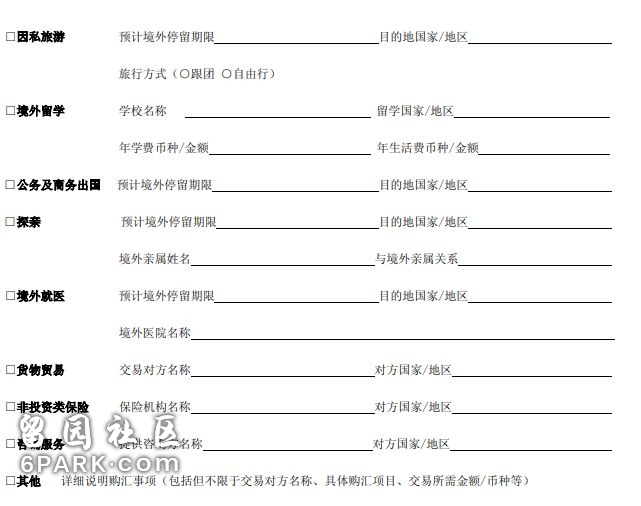

合法购汇项目

对于很多人来说,不管是需求额度还是用途方面,上述“购汇汇款”都不太行了。那么可能只剩下一条路了,那就是资产转移。根据《个人财产对外转移售付汇管理暂行办法》(中国人民银行公告[2004]第16号)中的说法,只有这三类人是可以直接申请全部个人资产转移到境外:

1. 从中国内地移居国外并取得永久居留权的自然人;

2. 从内地赴香港特别行政区、澳门特别行政区并取得特区永久居留权的自然人;

3. 从大陆赴台湾地区定居的自然人。

需要申请大额财产转移境外的这三类人,转移财产时需要准备6份不同的材料。

1. 《个人财产转移业务申请表》,需申请人或其代理人签名

2. 申请人身份证明文件

3. 申请人收入来源证明以及财产权利证明文件

(1)个人薪酬所得(包括工资和薪金所得、稿酬所得、劳务报酬等),需提交有关收入来源的证明;

(2)经营收入(包括私营业主、企业个人股东、个体工商户生产经营所得,对企事业单位承包、租赁经营所得等),需提交个体户经营收入申报表、股权证明或承包、租赁合同或协议以及能证明收入来源的材料,如企业财务报表、企业董事会分配决议等;

(2)资本所得及变现:①利息、股息、红利所得,需提交存款证明、股票、债券开户及交易记录,②财产租赁所得、财产转让所得、特许权使用等,需提交财产租赁、转让、特许权使用的合同或协议,房屋产权证,房地产买卖契约或拆迁补偿安置协议书等;

(3)偶然所得(包括合法的福利彩票、体育彩票收入等)及其他财产或收入,需提交真实交易记录证明。

4.税收证明或完税凭证,由申请转移财产所在地或收入来源地主管税务机关开具

5.委托他人办理的,需提供委托代理协议和代理人身份证明

6.外汇局要求提供的补充材料

所以总结下来,想要在2019年成功把巨额财产转移到海外地区,可能最安全的办法就是老老实实按照国家规定的手续办理。想要简单省事,少受点限制的话,还是先拥有本其他国家的国籍最方便。