数字货币是什么?对我们金融市场和未来的市场格局究竟有多大影响?今天终于有了一个比较权威的答案。

10月25日,央行数字货币研究所所长穆长春在外滩金融峰会上表示,数字货币和支付宝等支付工具,并非处于同一维度。微信和支付宝是金融基础设施,是钱包,而数字人民币是支付工具,是钱包的内容。

穆长春说,在电子支付场景下,微信和支付宝这个钱包里装的是商业银行存款货币,数字人民币发行后,大家仍然可以用微信支付宝进行支付,只不过钱包里装的内容增加了央行货币。同时,腾讯、蚂蚁各自的商业银行也属于运营机构,所以和数字人民币并不存在竞争关系。

穆所长的这个判断,其实把很多问题都引了出来。笔者下面尝试对这些问题逐一作出解析。

从央行资产负债表理解

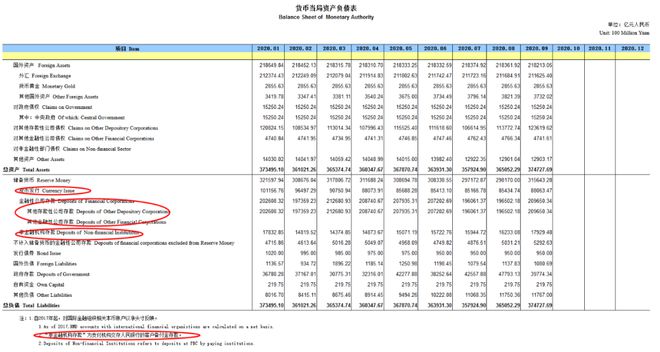

穆所长这个定义对不对?从大的框架上来说,把微信、支付宝定义为支付渠道,定义为基础设施是对的。这一点从断直连之后央行资产负债表的变化可以很清楚的看出来。下图是最新的央行资产负债表结构。

按照上图。断直连之后,央行负债端的“储备货币”从原来只有“货币发行”和“金融性公司存款”两个科目的基础上,新增了“非金融机构存款”科目。这一部分,是支付机构交存在央行的备付金。这个变化意味着,央行亲自下场为第三方支付机构提供了清算服务。

在断直连之前,也就是支付宝最原始的商业模式下,第三方支付机构的清算服务是商业银行提供的。“非金融机构存款”整个科目,实际上只是“金融公司存款”的一个子科目。在这种情况下,穆所长所说的支付宝、微信中装得是商业银行存款货币是成立的,因为从银行向支付宝转账,虽然是减记银行存款,增加支付账户余额,但从“金融性公司存款”的大盘子来说,是没有变化的。即便有变化,也只是银行的个人存款,变成了第三方支付机构的备付金,负债成本有所不同而已。

那么,在央行2017年6月新设“非金融机构存款”这个负债科目后,我们从银行向支付机构转钱难道有什么不同吗?其中的差别可大了!

在现有的情况下,从银行向第三方支付机构转钱,虽然从个人角度来说仍然只是减记银行存款,增加支付账户余额,但从央行资产负债表的角度看,这意味着“金融公司存款”项下减少,“非金融机构存款”增加。什么意思呢?就是虽然央行“储备货币”科目还是没有变化,钱这么一倒腾之后,就跟银行没关系了!

看到这里,你可能会想起来,为什么前段时间蚂蚁战配基金在支付宝渠道独家发售的时候,几个大的商业银行第一时间发起反击,而且喊的口号是“存款保卫战”了吧?背后的原理就是这个。要是央行当年不实施断直连,继续让商业银行为第三方支付公司提供清算服务,就压根就没这事了。

到底有没有竞争?

讲到这里,我们可以好好讲一讲数字货币跟支付宝之间到底存不存在竞争关系了。

按照前述“储备货币”项下的三个子科目,数字货币主要替代的是第一个科目“货币发行”项下的纸钞。由于数字货币不能像纸钞那样,可以依靠物理形态自行进入流通渠道,在落地环节必须要有一个APP予以支持。严格意义上来讲,跟第三方支付直接形成竞争的确实不是数字货币,而是这个APP。

但是,我们回到央行资产负债表之后会发现。如果未来数字货币归入“货币发行”项下,那么如果数字货币的使用人群大幅增长,导致其对流通中的纸钞形成大幅的替代效应,形成相当大的存量规模,它对归属于“非金融机构存款”项下的支付机构备付金,难道真的一点影响都没有吗?

从体量上来讲,“货币发行”项下现有余额是8.8万亿,“非金融机构存款”现有的余额是1.79万亿。这两部分货币在流通中分别实际能支撑起多大的商品流通体量,笔者没有查到准确完整的数据。但从常理来说,考虑到网络支付的效率大大高过纸钞在线下的流通速度,而这背后对应的实际流通规模孰大孰小,应该是很难一概而论。

数字货币引入之后,“货币发行”项下原本只能在线下流通的纸钞,鸟枪换炮同样可以进入线上市场。再假如承载它的APP,是由央行发行的,具有国家信用背书,且使用体验不亚于现有的第三方支付工具,你会怎么选?

更何况,根据刚刚发布的《人民银行法》修订征求意见稿,数字货币是我们国家的法偿货币,任何渠道都有义务要支持。这跟当年第三方支付工具费老鼻子劲大力推广支付场景,培养消费者使用习惯的时代,简直是不可同日而语了。

所以在笔者的理解中,数字货币铺开之后,只要央行APP的使用体验不会太差,那这对线上支付市场的格局一定会有影响。最终的结果,只是影响大和影响小的问题。而且从目前各家媒体零星披露的试点情况看,消费者对试点体验的反馈,大多数都是“跟支付宝和微信”差不多。

商业银行应该后怕

好了,这么一来,从央行的角度,数字货币推出之后,“货币发行”和“非金融机构存款”两个子项的余额,都跟线上支付有关系了。各自的承载工具,干的都是同一件事,那这对我们的日常生活有什么影响?

严格来说,跟我们日常生活没关系。而且坦率的说,即便未来数字货币APP和支付宝、微信等APP形成竞争关系,或者“你中有我、我中有你”,对普通公众的影响也不大。在数字货币的普及过程中,真正应该感到背脊发凉的是商业银行,而且这种影响将是长久而且深远的。

为什么?因为这意味着从马云当年喊出“银行不改变、我们就改变银行”的口号之后,这是央行第一次以实际行动正视数字时代金融脱媒这个事实。

形象地说,未来数字货币普及开来之后,央行资产负债表中“金融性公司存款”项下就会多了一个永久的减少动机,储备货币会更多的向“货币发行”和“非金融机构存款”两个子项流动。大量个人的支付行为会变得跟商业银行没有关系。这一次蚂蚁战配基金的发售,其实某种程度上也是未来市场格局的一个缩影。要知道,到目前为止银行在渠道端真正有优势的地方还只是线下,而未来要是大家都习惯了数字货币,该咋办呢?