世界正面临百年未有之大变局。

决策层的这一判断,在2020年日益得到验证。与之相对应,“双循环”战略横空出世,“国内大循环”成为大国经济最为显著的战略转向之一。

“内循环”概念的提出,标志着中国经济步入新时代,势必引领新一轮城市格局的大洗牌。

内循环时代,哪些城市将会脱颖而出?

01

消费之城

内循环时代,做大国内市场、扩大内需无疑是第一要务。

过去10多年来,中国经济逐步从出口驱动、投资驱动迈向消费驱动。据国家统计局数据,2019年,消费对经济增长的贡献率为57.8%,拉动经济增长3.5个百分点,连续六年成为经济增长的主要动力。

随着“内循环”战略的落地,拥有人口和市场规模优势的城市,将会成为新一轮城市洗牌的主要受益者。

根据2019年各地统计局发布的数据,中国城市消费总额十强城市依次是:上海、北京、广州、重庆、成都、武汉、深圳、杭州、南京、苏州。

消费总额,既与人口规模直接相关,也与消费能力、商业活力息息相关。

不难看出,入围前十榜单的城市,除了南京之外,都是千万人口城市,而上海、北京、重庆的常住人口则在2000万以上;同时,这些城市无论是产业竞争力还是收入水平,均位居全国前列。

此外,这些城市多数都是重要的枢纽城市,超过一半城市位属国家中心城市之列,大部分都是国家物流中心枢纽,同时还是中国新消费的主要阵地城市,无论是消费场景、消费能力还是供应链发展水平,都位居全国前列。

庞大的人口规模,加上枢纽优势和物流优势,使得这些城市成为首屈一指的消费之城,有了一夺“国际消费中心城市”的资本。

02

枢纽之城

与消费之城相比,枢纽之城的地位同样举足轻重。

近年来,随着交通四通八达,中国已经形成一个庞大的统一市场,横亘在不同地区之间的各种壁垒正在逐步消除,尤其是城市群、都市圈战略的推进,让中心城市获得了前所未有的集聚力和辐射力,成为推进内循环战略的重要支撑。

这里的枢纽之城,包括两大类:一类是大都市圈、城市群的核心城市;另一类是国家物流枢纽,这些枢纽事关供给侧改革,关乎国内大循环的畅通。

先看第一类。

2019年初,发改委发布《关于培育发展现代化都市圈的指导意见》,都市圈自此步入快速发展轨道。

这一以1小时通勤圈为基本范围的城镇化空间形态,正在以交通一体化、公共服务一体化、市场一体化的磅礴之力,成为“内循环”战略的重要支柱之一。

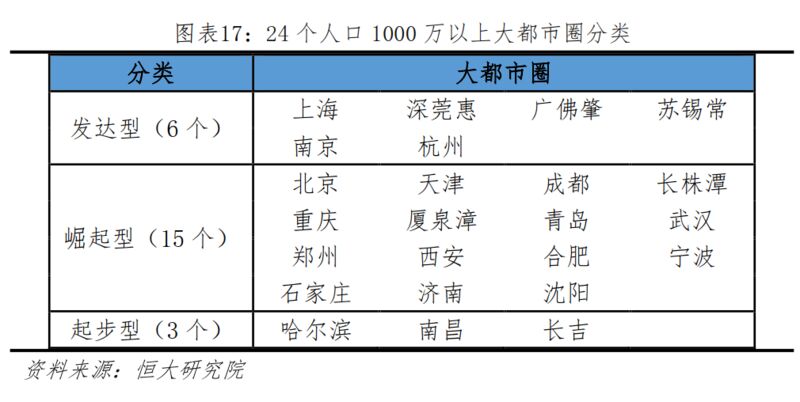

根据泽平宏观的研究,我国共有24个千万级大都市圈,这些都市圈又进一步分为发达型、崛起型、起步型三类。

上海、深莞惠、广佛肇、苏锡常、南京、杭州等6个大都市圈为发达型,北京、天津、成都、长株潭、重庆等15个大都市圈为崛起型,哈尔滨、南昌、长吉等3个都市圈为起步型。

以上海、深莞惠、广佛肇为代表的发达型都市圈,城市边界正在消失,地铁正在跨越多个城市、公共服务向一体化迈进,无论是城市生产还是消费,都呈现出明显的同城化趋势。

这些枢纽城市及其都市圈,无疑将是扩大内需和提振消费的主力。

再看第二类枢纽之城。

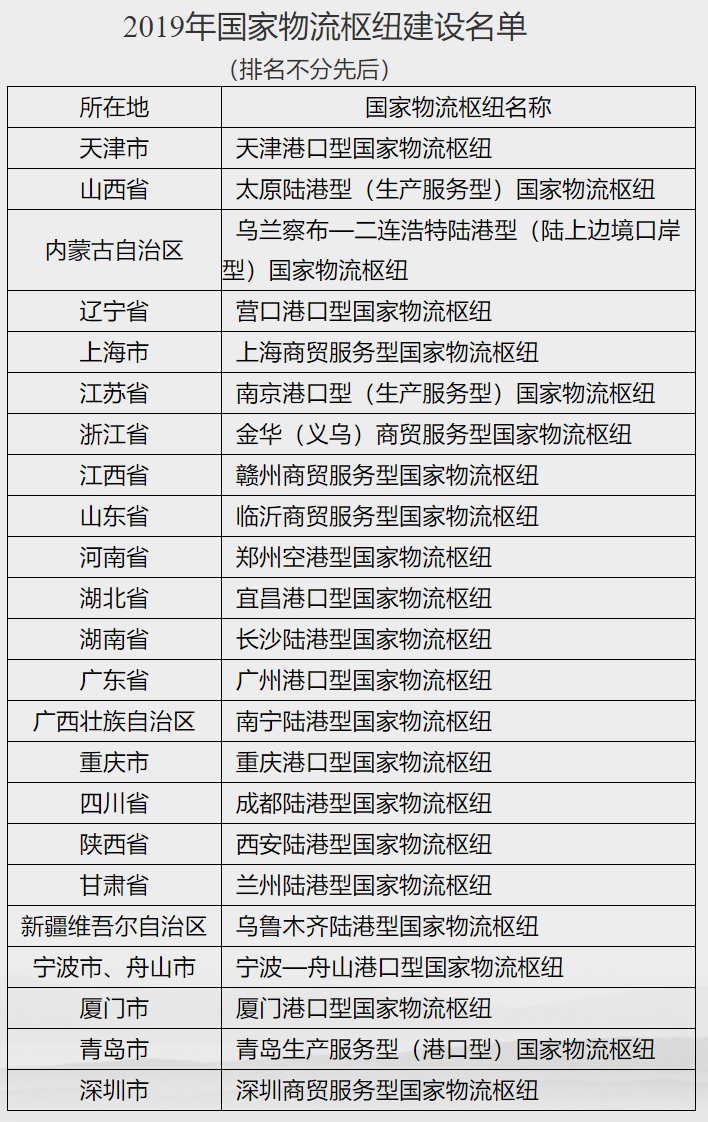

2019年9月,国家发展改革委、交通运输部联合发布2019年国家物流枢纽建设名单,23个城市榜上有名。

国家物流枢纽建设涵盖陆港型、空港型、港口型、生产服务型、商贸服务型、陆上边境口岸型等6种类型。

东部地区10个:天津、上海、南京、金华(义乌)、临沂、广州、宁波—舟山、厦门、青岛、深圳

中部地区5个:太原、赣州、郑州、宜昌、长沙;

西部地区7个:乌兰察布—二连浩特、南宁、重庆、成都、西安、兰州、乌鲁木齐);

东北地区1个:营口。

不难看出,这些入围城市,要么拥有港口、空港、陆港优势,要么背靠制造业基地,要么是商业贸易中心,要么拥有繁忙的边境口岸,从而成为一个国家最为突出的经济大动脉。

物流枢纽和物流大通道的畅通,往小了说有利于降低成本,从而进一步刺激消费,往大了说则是循环这一词语所蕴含的生产、流通、消费必不可分的一部分。

03

商业活力之城

与消费之城相似,商业活力之城也是内循环的重要推动力量。

不同之处在于,消费之城着眼的是消费能力,而商业活力之城更重视的是供给能力。

消费能力,与人口结构、市场规模、收入水平乃至房价水平,都存在直接或间接的关系。而供给能力,则有赖于技术创新、供应链创新的加持。

基于此,评价一个城市有没有商业活力,能不能承载内循环的时代重任,不能只看有多少鳞次栉比的大商场,也不能只看有多少奢侈品门店。

更需要关注的是,这个城市有多少物流仓储空间、布局了多少新业态新物种、有无发达的“小时达”供应链体系,商业活力能否覆盖到整个都市圈乃至城市群……

天猫超市及“小时达”的存在,为我们评价城市的商业活力提供了新的窗口。

去年以来,天猫超市推出了“小时达”服务,目前已覆盖到全国483个城市。这里的“小时达”,不是人们习以为常的物流仓配送的传统概念,而是从商家线下门店到客户的直达通道。

据了解,截至目前,屈臣氏、百果园、1919、名创优品、巴拉巴拉等多个知名品牌门店已接入天猫超市,最快支持 1 小时内配送到家。天猫超市同城配送半径最高可达 100 公里,足以覆盖国内所有城市的核心城区。

这与“都市圈”概念有相似之处。都市圈是以1小时交通圈为标志,将周边城市连为一体,而“小时达”则以1小时零售圈为标志,将线下门店与整个区域的素有消费者连成一体。

通过“小时达”,线下门店重新焕发活力,社区消费这一概念获得了新零售的加持,从而为扩大内需提供了更大的战场。

值得一提的是,与前两年盛行的“盒区房”相似,以天猫超市“小时达”为标志的“天猫小区”正在成为广受关注的新概念,成为楼市投资地段判断的重要指标之一。

正如阿里巴巴集团副总裁李永和所说,

“我们以用户为中心,构建了一张全新的供应链网络,就此开启了从单场景转向全场景服务的新模式,同时为商家提供数字化解决方案,持续创造新的价值。”

这正是供给创造需求的典型案例。

电子商务的出现,让包括乡村在内的偏远地区都得以接入到全国消费网络之中,在降低成本的同时,释放出庞大的需求,这是供给创造需求的第一阶段。

随着数字经济日益成熟,以菜鸟为代表的新物流体系,以天猫超市、盒马、饿了么、淘鲜达为代表的新零售新物种,带动了消费体系的全面升级,最大程度刺激了各大城市的消费潜力,这是供给创造需求的第二阶段。

而天猫超市及“小时达”模式的横空出世,则将供给创造需求带向新的高度。天猫超市、商家、仓储物流、消费者这些终端,在新供给的加持之下,连接成了一张网,成为激活城市商业活力、拓展消费空间的关键。

没错,需求不会凭空而生,但供给可以创造需求,新的供给模式足以激发更多新的需求,从而进一步提升国民的消费空间和消费能力,助力“双循环”战略的顺利推进。

以杭州、上海、北京、深圳为代表,这些早已拥抱新业态新物种、在新供给上迈出步伐的城市,无疑将获得更大的发展优势。

04

创新之城

内循环的着眼点,不只是消费,更重要的是创新。

这里的创新,一方面是技术创新。诚如人民日报评论文章所言,提升自主创新能力、突破关键核心技术,是成功构建新发展格局、实现高质量发展的关键。

另一方面是供应链创新,尤其是供给侧的创新。数字经济的突飞猛进,新基建新零售的不断涌现,让传统消费场景得到倍数级的扩展,成为扩大国内市场不可或缺的一部分。

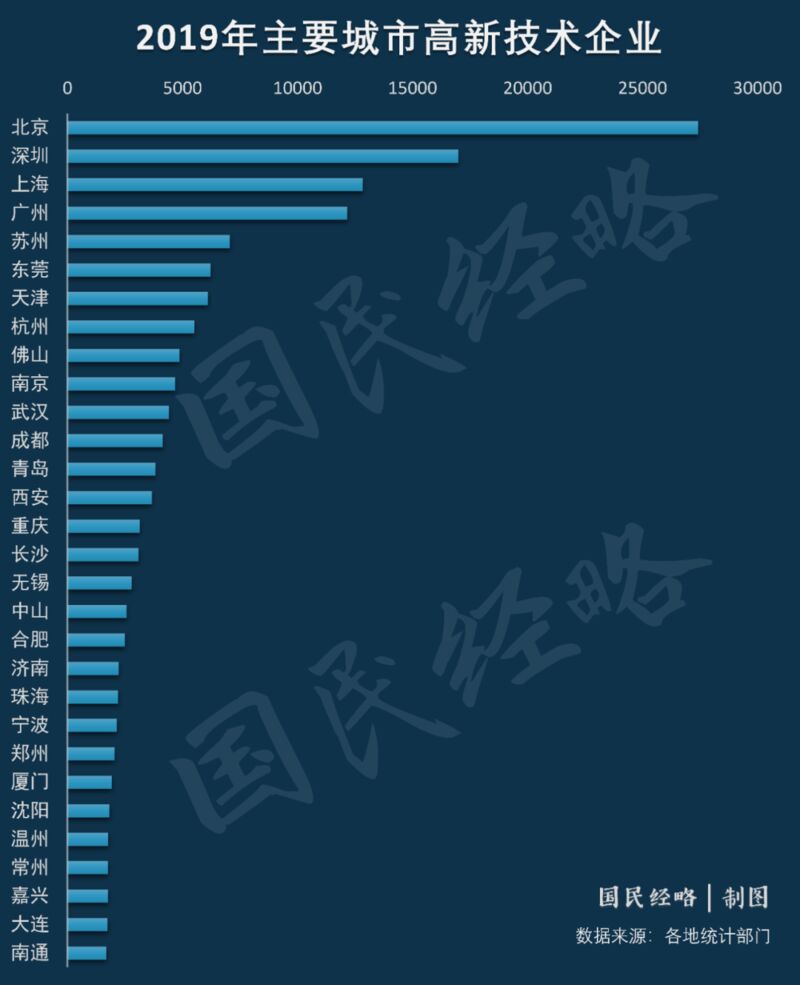

就技术创新而言,高新技术企业数量众多、研发强度一流的城市,无疑有着领先优势。

从高新技术企业数量来看,北京以超过2.7万家的数量遥遥领先,深圳、广州、上海紧随其后,均超过1万家,苏州、杭州、东莞、天津、佛山、南京等城市跻身前十。

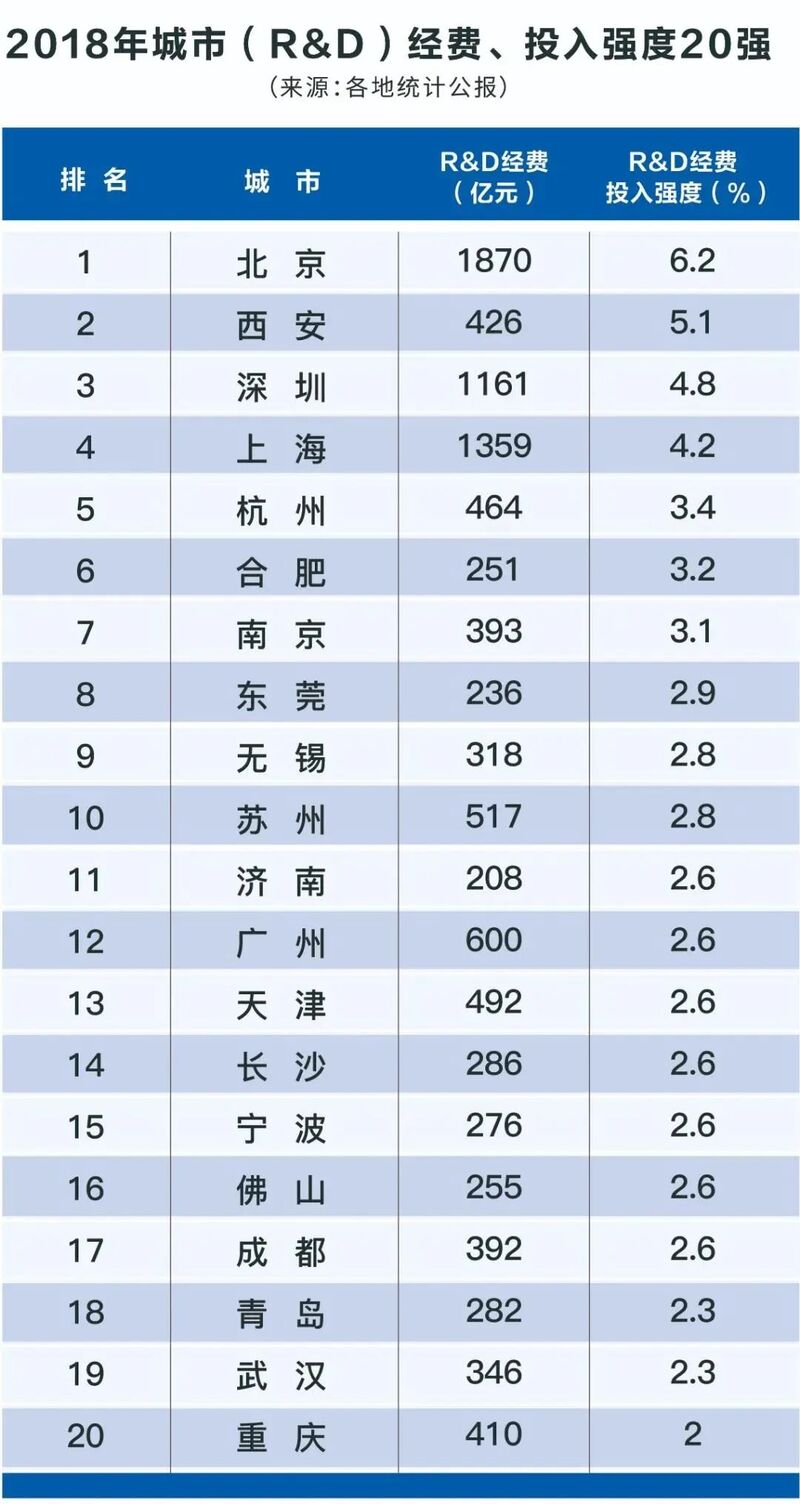

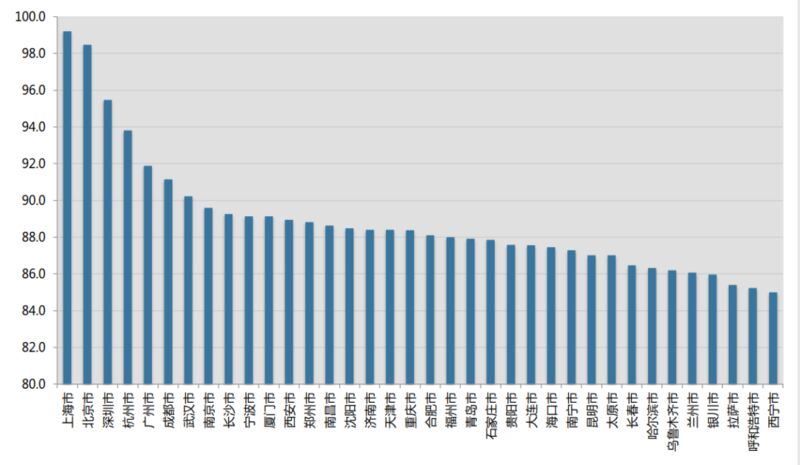

从研发强度(研发投入/GDP)来看,北京以5.3%的研发强度高居榜首,深圳以4.1%的研发强度紧随其后,上海为3.56%,广州则为2.53%。

就供应链创新而言,数字经济越发达、新零售指标越突出的城市,有着一般城市所没有的优势。

根据中国经济信息社、中国信息协会和中国城市规划设计研究院联合发布《中国城市数字治理报告(2020)》,杭州、深圳、北京、上海、武汉、广州、郑州、苏州、东莞、西安位列前十。

这一报告基于数字基础设施、数字行政服务、数字公共服务、数字生活服务等四大指标,衡量各大城市的数字化赋能效应,可以作为供应链创新能力的参考指标之一。

而新零售这一概念,经过阿里巴巴的发扬光大,早已为整个社会所熟悉。

新零售,代表的是线上线下融合的新趋势,传统零售与电子商务通过大数据、人工智能等手段无缝对接,借助供给层面的创新,在改造传统零售业态的同时,进一步扩展了消费空间。

根据北大光华管理学院发布的《新零售城市发展指数报告》,上海、北京、深圳、杭州、广州、成都、武汉、南京位列前八。

不难看出,数字经济发达的城市,新零售实力一般都不弱。在内循环时代,这些城市足以借助数字经济优势,通过新零售等手段,助力内需消费。

05

谁能脱颖而出?

内循环,并不意味着外贸城市的衰落,更不意味着内陆城市的必然崛起。

内循环的着眼点,从来就不在于到底是外贸城市还是内需城市,人口规模和市场优势也只是作为底牌而存在,中心城市和物流枢纽也是业已存在的现实。

所以,决定城市晋级的关键,则落在了技术创新、供应链创新、新基建、数字经济等新模式上。

就此而言,在内循环时代,占据人口、消费、枢纽等优势的城市都将坐拥不错的基本盘,而同时拥有技术创新、供应链创新能力且创造出众多新业态新物种的城市,则将进一步巩固其地位,成为扩大内需最重要的“战场”。

这是一场完全不同于过去的城市洗牌。从外贸驱动到投资驱动再到消费驱动,城市面临的不只是国内国际大环境之变,更是发展模式之变。

只有拥抱创新的城市,才有更灿烂的未来。