2020年中国出口意外渡劫成功。

在新冠疫情爆发之后,当中美脱钩速度超出所有人预料、发达经济体纷纷开启“去中国化”浪潮之时,没人能料到中国的外贸还能翻盘逆转。

最近,印度订单突然回流中国,催货邮件每天从国外飞来,中美货运吃紧,中国GDP领先全球转正……中国又一次搅动全球经贸格局。

表象之下,暗流涌动。

世界全方位震荡的幅度还在加大,在这么一个混乱时代,世界大潮流不再清晰可辨,乱流随时会倾覆巨轮。

这一次,又是福是祸?

半年前没人敢想象,中国居然还能收到印度转移过来的订单。

据“染整百科”调查,9月份以来,印度多家大型出口型纺织企业因疫情无法保证正常交货,已经有多个本来在印度生产的订单转移到中国生产,其中毛巾、床单等产品订单量较大。

有几大大型工厂预估,现在的订单数量已经排到2021年5月。

中国纺织业突然迎来了大爆发,资金是最灵敏的风向探测器。

国庆节后仅用7个交易日,棉花期货较节前上涨2100元/吨,涨幅16%。截至目前,棉花期货主力2101合约价格一度达到15305元,并创下去年5月以来新高。驱动棉花牛市的,是突然激增的市场需求和今年冷冬的预期。

自9月底以来,股市里一向低迷的纺织服装板块也一路狂飙猛涨。申万纺织服装指数在节后累计涨幅已经达到11.55%。

媒体随后也对各地工厂生产情况进行了跟踪报道。

国庆期间,纺织工厂都在加班加点抢订单。

第一财经报道,一家位于浙江的印染厂规定:10月1日“国庆节”、“中秋节”不放假,上班员工每人补贴200元,在当月工资中体现。

内贸平台接到外贸单,营业额出现了前所未有的暴涨。

据21世纪报道,浙江金华的家纺工厂横岗家纺在1688内贸批发平台上接到了国际品牌ZARA的订单,多达几十万条桌布,占到今年以来该公司总产量的60%,接单后其营业额比去年同期暴涨了5倍。公司的总经理说,“这些桌布之前都是在印度生产的,没想到ZARA会来,以前不敢想,从没见过这么多订单。”

阿里巴巴国际站数据显示,从5月份开始,中国面料及纺织原材料订单数增长超100%;服装行业订单数同比增长200%以上。

海关数据交叉验证了上述事实。

8月当月,服装出口额162.1亿美元,同比增长3.2%,实现年内首次月度正增长。

疫情彻底打乱了全球制造业产业链,此前纷纷往东南亚、南亚等低人力成本地区转移的低端制造业,现在却无法全力开动生产。

印度疫情严重程度已经直逼美国。

目前印度确诊病例已突破755万例,死亡超过11万例。印度专家委员会向印度卫生部提交的报告预计,印度疫情或将在明年2月得到控制,届时确诊病例或达到约1050万。

印度2019年纺织服装市场的规模在2500亿美元左右。这是全球最大的产棉国、全球最大的黄麻产国、全球第二大丝绸生产国,其纱线产能占全球22%。纺织服装业也是印度最大的外汇收入来源之一,占印度出口总收入的15%左右。

印度纺织拉胯,世界产能无以消化。

而放眼全球,能接住巨量订单的国家,就只剩下产业链完备、重点是疫情也得到控制的中国。

半年前中国外贸在渡生死劫,半年后意外抢占了更大的全球出口市场份额,一场出口闪电战有惊无险。

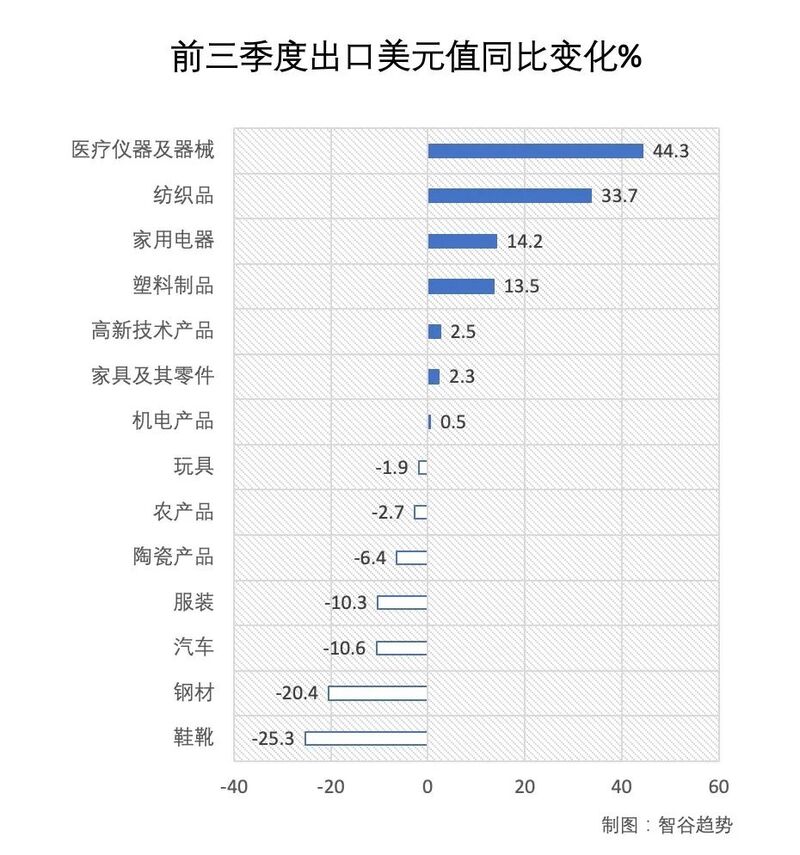

前三季度,纺织服装等7大类劳动密集型产品出口2.59万亿元,增长5.4%,占20.4%,其中包括口罩在内的纺织品出口8287.8亿元,增长37.5%。

这是当前全球贸易格局的第一股逆流:低端制造业的产能转移中断,订单回流中国。

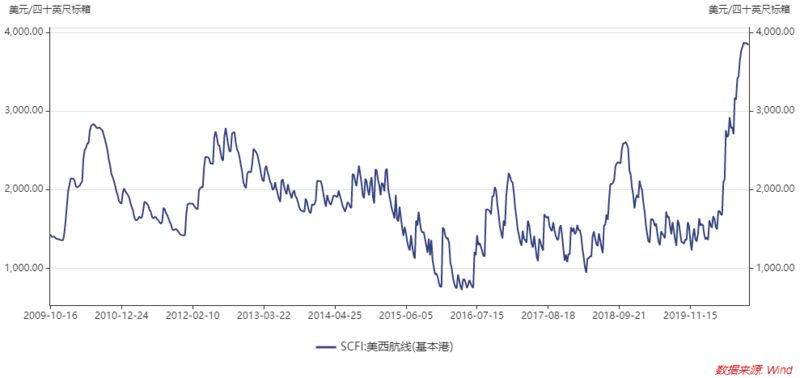

一年前也没人能想到,中美的航运费会在半年内暴涨三倍。

当前上海出口至美国西海岸、东海岸港口的运价已突破3800美元/集装箱和4600美元/集装箱。

美西航线运价更是创2009年发布以来新高。从3月初1361美元/集装箱,一路猛攻至10月19日的3848美元集装箱,美西航线几乎暴涨近三倍。

中美航线运价已高浮成本线之上。

据财新采访的市场分析人士表示,航运公司运营中美航线的成本价在每箱1800美元上下,现在运价直奔5000美元。

疯了似的运费也惊动了中美监管层出面调查,交通部调查航运公司是否有供需垄断的嫌疑,美国联邦海事委员会考虑要监控集运公司的减班措施。

中美航线的运费惊人上涨,最核心的驱动力还是来自激增的货运需求。

美国调查机构Descartes Datamyne发布的数据显示,9月从中国发往美国的海上集装箱运输量同比增加19.6%,达到105.3万个标准箱。有行业内人士预估,中美海运要堵到明年2月。

自2019年9月份以来,中美之间的关税战几乎涵盖了所有的中国出口商品,

但中美之间的贸易联系并没有被削弱。

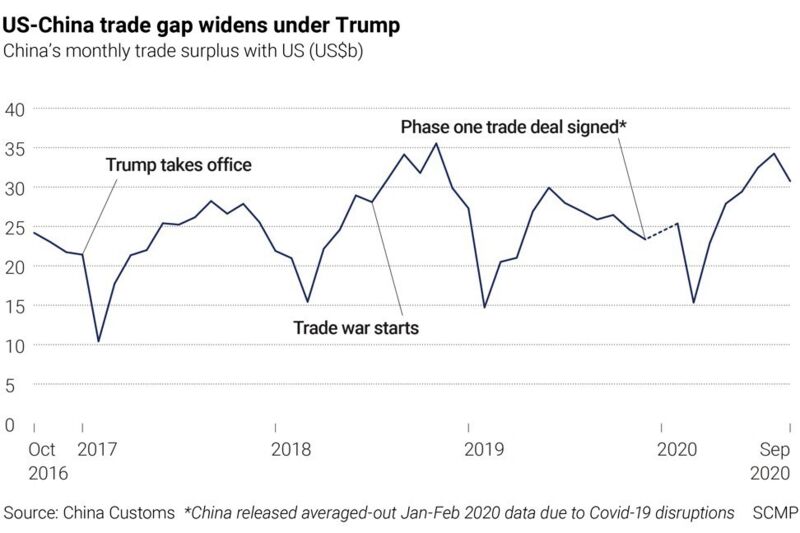

因为中美贸易协定的落实,以及疫情期间“宅经济”的兴起,美国对中国的机电产品需求大增。海关数据显示,前三季度中美贸易总值已经实现转正,对美出口2.18万亿元,增长1.8%,自美进口6408.6亿元,增长2.8%,自美进口农产品913.9亿元,增长44.4%。

8月份中国对美的出口规模和双边贸易顺差都到了2018年11月以来的最高水平,9月份贸易顺差同比增长18.86%,比2017年1月特朗普就职以来更是增长了43.6%。

这是疫情之下第二股逆流:中美贸易战的破坏力并没有想象中大。

但事实并没有看上去这么乐观,中国出口还面临三大挑战。

第一大挑战:人民币汇率快速升值。

因为中国经济的强劲复苏和中美利差扩大,三季度人民币兑美元取得了过去12年来最好的季度表现,最高时涨到了6.69美元,是2019年4月以来最高水平。

节后回来,情绪正浓,再加之汇市开始押注拜登胜选的可能,人民币单日就飙涨1.4%,创下15年来最大单日涨幅。因此也惊动了央行出手,下调远期售汇业务外汇风险准备金率至0。

但是,央行的政策微调对人民币涨势的抑制作用不大。出口强劲,经济复苏,美元下跌,前期人民币上涨的动因仍然存在。

短期内美国大选的不确定性,也会继续加大人民币的震荡幅度。

汇率波动太大,并非好事。

中国很担心重蹈日本广场协议的覆辙。1985年日元对美元的快速升值,助长了日本股市、房地产泡沫,爬得有多高,摔得就有多惨。

对于中国出口企业来说,汇率短期内大幅升值,利润严重受损,甚至对一些行业而言,接的单越多,亏损越多。

在国内生产和原来一样价钱的东西,现在换成美元就是涨价了,不想降低竞争力,就只能降价,所以产家的利润空间就会压缩,很多中小企业可能会出现越卖越亏本的状况。

而且很多出口企业可能1-3个月的交货周期内才报一次价,但现在人民币三个月内上下波动了4.6%,汇率风险也没有被纳入成本控制中。

第二大挑战:产能转移的大势不会改变。

别看印度的纺织订单被中国分流了,印度也在声势浩大地抢中国手机制造业,阿三哥要雄起的野心丝毫没有受到阻挡。

为了吸引外资,今年印度政府相继出台了66亿美元的现金激励计划和1.4万亿美元的大基建计划,一心要将印度打造成新的智能手机制造中心。

在8月初时,苹果就从中国向印度转移了6条生产线,目前已经将8个代工厂从中国集体搬迁到印度。

此前连西方主流媒体都不看好印度能生产苹果旗舰机型,顶多只能进行低端机型的组装。

但7月份印度通讯技术部宣布iPhone 11已在富士康钦奈工厂投产,富士康还打算投资10亿美元扩建该厂,承接中国工厂约五分之一的iPhone产能。

中美关系的恶化加剧了欧美企业对过度依赖中国供应链的担忧。

疫情只是暂时打乱全球产业链的调整,但“一个世界,两大体系”的割裂趋势不会改变,发达经济体着手加速“去中国化”的进程也不会改变,进口替代已经卷土重来。

大国博弈不仅是资本的竞争,技术的竞争,还是产业链控制能力的竞争。

第三大挑战:中国经济结构转型困难。

今天中国公布了第三季度GDP。

好消息是中国经济终于转负为正,三季度增长4.9%,前三季度增长了0.7%。

但细看三驾马车,疫情还是加重了中国对过往路径的依赖。

前三季度,主要靠投资和出口拉动,消费拖了后腿:

固定资产投资同比增长0.8%,增速年内首次由负转正。其中,制造业投资下降6.5%,基础设施投资增长0.2%,房地产开发投资增长5.6%。

进出口总额同比增长0.7%,其中出口增长1.8%,进口下降0.6%。

社会消费品零售总额同比下降7.2%。

中国经济对房地产的依赖没有减少,制造业投资萎缩,脱虚向实挑战重重,消费信心恢复速度慢。

这些都是“双循环”战略必须面临的现实问题。

就像刘煜辉所说的,中国经济是踩着刹车下坡的超载重卡。

很多要素、要素供给质量都在变化,这个坡越来越陡,风险和挑战越来越大。所以经济要去地产化,得让我们经济从全社会的资源配置被房地产所绑架的模式里解救出来,解脱出来,不然啥事也干不了,无论中央银行想什么办法,想什么创新,多少水进去,用多少结构性的工具,最后七里八拐的肯定都到房地产那块了。

我们经常说,企业都应该把握好产业趋势,牢牢抓住双循环的政策逻辑。

但是如果中国结构性问题没有大改善,中国出口企业未来的路会更难。

它们既得担心国际环境动荡,又要担心一旦下重本研究“出口转内销”,却发现国内市场根本不足以消化产能,到头来一场空。

大国博弈还在继续深化,下定决心脚踏实地,才是中国的出路。