在网上流传几个月的数字人民币,终于可以用上了。作为四个试点城市之一的深圳,已经通过抽签的方式将 1000 万元的数字人民币红包派发给 5 万名市民,可在 3389 家商户无门槛消费。这是我国央行数字货币落地的一个标志性事件。

与此同时,世界各国也都在加快数字货币的研发和试验。数字货币将成为专属于数字时代的货币新形态,这也是移动支付领域一个重要的里程碑。大到全球经济,小至个人的消费生活,都可能因此受到不同程度的影响。

深圳率先用上数字人民币,体验怎么样?

早在今年 4 月,就有媒体报道称,深圳、雄安、成都、苏州的部分机关和事业单位,正在试点使用央行数字货币 DC/EP 发放工资和补贴。

直到 8 月 14 日,商务部印发《全面深化服务贸易创新发展试点总体方案》,正式明确在由深圳、成都、苏州、雄安新区等地及未来冬奥场景试点数字人民币。就在前几天,深圳市政府向当地市民派发 5 万个价值 200 元的数字人民币红包,领取后可于 10月 12 日 18 时至 10 月 18 日 24 时期间,在罗湖区内支持数字人民币系统的商户进行消费。

这次数字人民币红包采用抽签的形式,共有 1913847 人预约登记。10 月 11 日 5 万名中签者正式出炉,昨天开始已经有人使用数字人民币进行消费了。关于数字人民币,爱范儿之前的一篇文章也进行过详细介绍。这种货币的功能和属性跟纸钞完全一样,只不过它的形态是数字化的,也无需绑定任何银行账户和支付账户,主要用于替代 M0 货币(流通中的现金,即纸钞和硬币)。

图片来自:香港 01

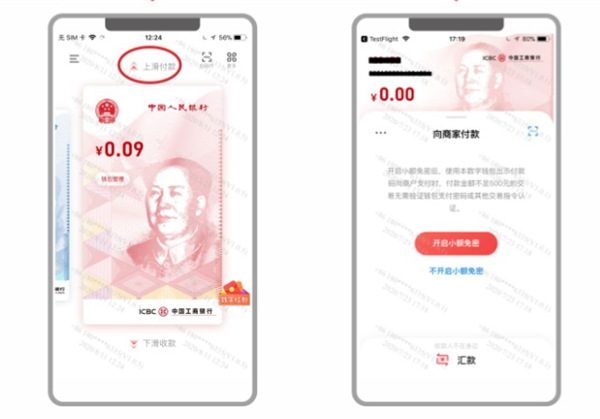

「数字人民币」集合了现金和移动支付的优点,既保证移动支付的便捷性,也保留了现金的法偿性、匿名性和双离线支付。那么数字人民币的实际使用体验如何呢?要使用数字人民币,首先需要下载「数字人民币 APP」,这一应用并没有在各大应用商店上线,中签者只能通过短信中的提供的链接进行下载,以手机号注册登录。

虽然用户无需绑定银行账户,但因为领取数字人民币采用的是双层运营体系,依然需要通过商业银行将数字人民币兑换给公众。选择不同银行领取的数字人民币颜色有所不同,中国银行和工商银行均为红色,建设银行为蓝色,农业银行为绿色,基本都和银行 logo 的颜色保持一致。

在使用方式上,数字人民币与微信支付和支付宝等常用的第三方支付平台类似。可以选择扫码付款,或上划展示付款码让商户扫描,同时也可以设置是否开启小额免密支付。

不一样的是,数字人民币还支持「碰一碰」支付,这是一种基于 NFC 的近场支付,体验上和使用交通卡搭乘地铁公交类似。不过据澎湃新闻报道,深圳的试点商家尚未支持这一功能。有中签者在罗湖万象城一家商户现场尝试用「碰一碰」付款时,被告知暂未开通该服务。目前深圳共有 3389 家商户完成了数字人民币支付系统的改造,均配备一台新 POS 机设备专门用于刷数字人民币,并在收银台上摆放着「数字人民币」的标牌。

图片来自:澎湃新闻

然而大众对于这一新生事物的热情似乎并不高,一些商户反馈使用的人并不多,不少商户还没实操过数字人民币的收付款,商场中一些非试点商户甚至没听说过数字人民币。部分试点商户的服务员表示,数字人民币的体验和云闪付类似,但还不如平时的手机支付那么方便快捷。

▲ 图片来自:澎湃新闻可见数字人民币的使用体验还有不小的提升空间,这也正是试点的意义。据悉商户对接的银行会定期派人前来检查系统、设备是否能正常运行。此外数字人民币也并非微信和支付宝的竞品,而且其本身的法偿性意味着未来可以在所有线上支付平台上流通,甚至能打通不同平台之间的支付壁垒,实现微信和支付宝的相互转账。

至于其他城市何时能用上数字人民币,现在还没有一个明确的时间表。但可以肯定的是,一个数字货币的时代就要来了。不仅仅是中国,全球多个国家都将数字货币的研发和测试提上了日程。

一大波数字货币正在路上

实际上,数字货币的种类有很多,比特币和 Facebook 发行的 Libra 都属于数字货币,而我们这里讨论的特指 DC/EP 这样由国家央行发行的数字货币(CBDC),国际货币基金组织(IMF)对 CBDC 的定义是:央行数字货币是一种新型的货币形式,是由中央银行以数字方式发行的、有法定支付能力的货币。

至于 CBDC 和其他数字货币有什么区别,国际清算银行(BIS)曾提出一个「货币之花」模型,从发行人、货币形态、可获取性及实现技术等四个维度进行划分。

根据 BIS 的统计,80% 的中央银行都在研发数字货币,其中超过一半已进入研究实验与实行阶段。就在前几天,BIS 还与七国中央银行发布了《中央银行数字货币:基本准则与核心特征》报告,表明了各国对于数字货币的立场和态度,并致力于将数字货币用于跨境支付。

欧洲央行也在上周发布了一份长达 55 页《数字欧元》报告,并且已将「数字欧元」注册为商标,将在 2021 年年中决定是否启动数字欧元项目,欧洲央行行长 Christine Lagarde 表示:欧洲人的消费、储蓄和投资行为越来越数字化,在更加数字化的经济中,我们要确保欧洲支付系统的实力和自主权。

在国际货币中还占据主导地位的美元也不例外,今年 5 月美国的数字美元项目(Digital Dollar Project)发布一份白皮书,为美国央行数字货币(CBDC)提出框架,并指出「数字美元可以帮助美国维持美元作为世界储备货币的地位」。

前美国商品期货交易委员会(CFTC)主席 Chris Giancarlo 是数字美元项目的主要负责人之一,她表示:目前正在启动的数字美元计划将催化一种数字化、代币化的美国货币,该货币将与其他美联储债务共存,并成为数字世界、以及更便宜、更快、更具包容性的全球金融体系结算媒介。

而在众多央行数字货币项目中,中国的数字人民币处于领先地位。在 BIS 发布的一份题为《央行数字货币崛起:驱动因素、方法和技术》的报告中,指出「目前最先进的 CBDC 项目可能是中国的DC/EP」。这一方面是因为央行早在 2014 年就成立了数字货币研究项目组,此外移动支付在中国已经高度普及,成熟的基础设施和用户使用习惯将大大降低数字人民币的推广难度。

虽然目前几乎没有央行数字货币在哪个国家全面落地,但从各国不约而同的动作来看,数字货币已经是大势所趋。

为什么世界各国都在推进数字货币?

无论是移动支付普及度极高的中国,信用卡十分发达的美国,还是现金消费占比依然很高的日本,都在推进自己的数字货币,但出发点不完全相同。

不久前中国人民银行副行长范一飞曾撰文阐述了央行推广数字人民币的几个重要意义。首先是维护法定货币地位和货币发行权。比特币、Libra 等数字货币的出现,可能对国家金融体系形成冲击。二是提高支付体系效率,支付即结算的特性可提高企业和个人的资金周转效率。此外数字货币也能弥补传统纸币本身存在的一些缺陷,比如降低纸钞从发行到储蓄过程中的高额成本。数字人民币采用可控匿名机制,可以加强对洗钱、恐怖犯罪等非法活动的监控和追踪,同时保证使用者的隐私。另外中国国际经济交流中心副理事长黄奇帆还指出,数字人民币也有助于推动人民币的国际化,降低人民币跨境结算的成本。

这也是欧美这两年对数字货币态度发生 360 度大转变的原因之一,此前美国财长Steven Mnuchin 和美联储主席 Jeroime Powell 还曾表示美联储 5 年内都无需发行数字货币突如其来的新冠肺炎疫情同样加速了数字货币的发展,疫情期间对非接触无现金的支付需求大增,让更多国家意识到需要一种像现金一样具有普惠性和抵御广泛威胁的电子支付方式。还有像瑞典这样高度无现金化的国家,发行 CBDC 是无现金社会发展的必然,这能够让国民可以无差别地在无现金交易中使用央行法币。

而一些支付基础设施还不成熟的发展中国家,则希望借助数字货币来完善和重塑本国货币金融体系。不过各国的 CBDC 也有一个共同点,那就是强调不取代现金,而是作为现金的一种补充。因为一旦完全用数字货币取代现金,将对现有金融体系造成巨大冲击。而且需要手机等智能设备才能使用的数字货币,还不能真正让所有人都无门槛、平等地使用。北京大学国家发展研究院副院长黄益平指出,未来国与国之间竞争的最终决定因素不是军事力量,而是金融力量,而数字货币是将来金融竞争的终极场所。在不久的将来,我们可能又会见证一场「支付大战」,其规模和重要性远不是微信支付和支付宝当年的竞争可以相提并论的。