咖啡豆消耗增长就是咖啡市场增长吗?本文来自微信公众号:赤潮AKASHIO(ID:AKASHIO),作者:评论尸、仿生1,头图来自:视觉中国

2017 年 10 月,瑞幸成立,凭借着“消费升级”与“消费降级”的趋势,迅速成为最近几年最受媒体和资本关注的零售品牌之一。

客观的说,即便是按照中国财政部审计后的数据排除瑞幸在去年作假的那部分销量,它也确实让更多的中国人加入到了咖啡消费的行列。

瑞幸点燃的除了自己,还有中国的咖啡市场。从 2017 年开始,中国咖啡相关的融资并购数是 49 次,远高于之前的几年。

类似“中国的咖啡是一个万亿市场”的说法,从 2018 年到 2020 年不止一次的出现在各类研报中,如果你也曾经关注过国内的咖啡市场,一定对此并不陌生。瑞幸的故事也是中国咖啡市场的故事,直到瑞幸在造假丑闻之后,市场上还有着大量关于中国咖啡市场的唱多分析报告。

唯一不同的是各家分析机构给出的到达万亿规模的时间点不尽相同,有的认为 2025 年能够达到,有的认为 2030 年才能达到:

但与这些研报预测相反的是,COSTA 的闭店潮、连咖啡的转型和大量独立咖啡店再也没能从疫情的冬眠中复活。中国的所有咖啡零售企业都在遭遇着瑞幸式的阵痛。

从零售业整体来看,疫情是加速器,让许多潜在问题迅速暴露。咖啡这个大类之所以难以从疫情中恢复,是因为中国咖啡市场的光明前景,可能根本就不存在。

一、“万亿”预测大概率基于统计口径错误

“万亿”的定性看多了,但这个预测是怎么来的,各家报告里对统计口径和计算过程都不是很清晰。

拆解和溯源的过程比较繁琐,先上结论:几乎所有对咖啡市场规模增长的计算和预测,都没考虑到咖啡豆不止能冲泡咖啡,还能做成咖啡味食品。

我们首先随便找一份报告里的预测性描述来看一下:

恩,单看这个预测看起来很合理对不对?但是这个“咖啡市场规模”数据是怎么来的?

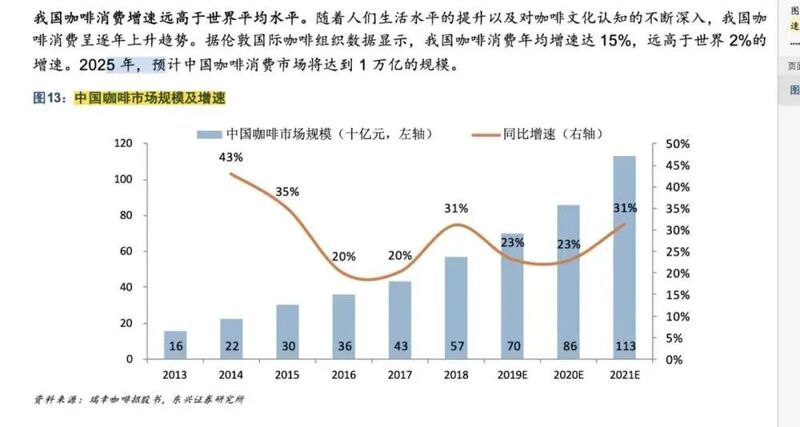

首先,我们要将对咖啡市场的研报中的客观数据、推算数据和预测数据分开。一般来说,国内的研报会通过几个量的增量来论证咖啡市场的增长:咖啡豆消耗量、咖啡杯数消耗量(或人均每年咖啡杯数)、咖啡总销售额(即市场规模)。

中国的咖啡豆消耗量,这基本是一个客观数据。因为我们相关的统计部门会统计每年的咖啡豆生产量,海关会统计咖啡豆的进出口量。

中国的咖啡杯数消耗量,这是一个推算数据。大部分报告对中国在 2018 年咖啡消费杯数上的估算描述都是 80 亿杯到 100 亿杯,这个说法最初源自为瑞幸咖啡招股书进行市场规模预测的 Frost & Sullivan:

根据 Frost & Sullivan 提供的一份报告,2018 年中国的咖啡市场容量为 569 亿元,销量为 87 亿杯,人均消费为 6.2 杯。到 2023 年,中国咖啡市场容量有望达到1806亿元,销量为 155 亿杯,人均消费 10.8 杯。来源:《瑞幸上市,这杯咖啡的泡沫有多大?》(李思谊,公众号:腾讯科技)

大部分在此之后的报告也没有对这个数据的来源给出明确的解释。但亿欧在一份报告中给出了咖啡杯数消耗量的计算方法:

《破译瑞幸咖啡估值密码——2019年中国咖啡市场数据报告》

在亿欧的这份报告中,通过这一计算方法最终测算出的咖啡市场规模与 Frost & Sullivan 以及另外几家给出“万亿市场”预测的机构数据相似。这意味着这个计算方法应该确实是通用逻辑。

通过客观数据:咖啡豆消耗量,可以推算出中国市场上的咖啡杯数消耗量。而 87 亿这个数字除以 13 亿人口,得到的是一个非常低的人均咖啡消耗杯数,这通常被用来与日本、韩国和欧美市场作对比以论证中国的咖啡市场前景广阔。

再接下来,就是市场规模,这也是一个推算数据。通过将咖啡市场分为即饮、速溶、现磨等不同品类,再通过市场调研的手段对每一个品类的咖啡赋予一个单杯均价,乘以总杯数就能获得中国咖啡市场的总份额。

我们抽象一下这个计算过程:

每个品类咖啡杯数消耗量 = (咖啡豆消耗量 * 每个品类的销售占比) / 该品类平均每杯咖啡用豆量;

每个类别咖啡市场规模 = 每个品类咖啡杯数消耗量 * 该品类每杯咖啡的均价;

咖啡市场总规模= 即饮咖啡市场规模 + 现磨咖啡市场品类 + 速溶咖啡市场规模。

但是,到此为止,我们获得的是一个静态量,我们如何预测明年,后年和未来五年的咖啡市场规模呢?

在以上所有这些出现的参数里,只有最原始的咖啡豆消耗量,是有客观、真实、可参考的增速统计的。

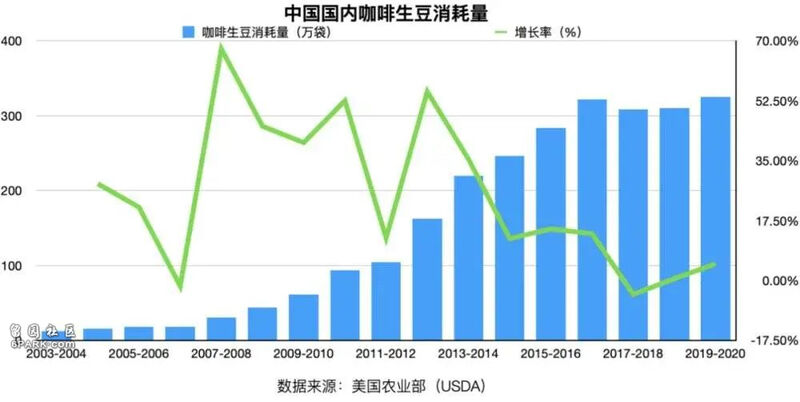

简单来说,中国的咖啡豆消耗量从 2003 年的 11.7 万袋(每袋 60Kg)增长到了 2019 年的 325 万袋,复合增速在 25.7% 左右。(美国农业部提供,由中国的咖啡豆进口量、出口量、自生产量三个客观数据计算而得)

按这个增速,经过上面一系列的计算放大,到 2025 或 2030 年,就能获得一个万亿的咖啡市场规模。各家报告的差异点主要在咖啡豆究竟被用来做了较贵的现磨咖啡,还是做了较便宜的速溶咖啡。

你现在可能已经开始怀疑了,只基于一个客观数据,经过这么复杂的计算之后,得出的结果可靠吗?当然不可靠。

甚至具体到咖啡这个领域,第一个推算数据就存在口径缺陷。中国的咖啡杯数消耗量,是基于中国咖啡生豆的消耗量和每杯咖啡的平均咖啡粉消耗量计算而得。

按照研报的思路,中国的咖啡豆全都被用来制成了饮料,完全没有考虑到咖啡还是包装零食、烘焙糕点、代餐食品的重要原材料。

这意味着,中国的咖啡杯数消耗量真正的公式是:

咖啡杯数消耗量 =(咖啡豆消耗量- 咖啡豆用在其它食品上的消耗量)/ 每杯咖啡的平均消耗量

然后你再去搜搜就会发现,咖啡豆用在其它食品上的消耗量是个没有任何部门或行业协会统计的不可知要素,因此这个公式是无法被计算的。

再说的简单一点,在研报的逻辑中,咖啡豆只能被用于冲咖啡,因此消耗了多少咖啡豆就意味着有多少杯咖啡。但在现实中,如果咖啡味的食品增速快,甚至可以出现咖啡豆用的多,但咖啡饮料喝的更少的现象。

然后你猜怎么着?

在中国的烘焙、零食和代餐(三个典型会用咖啡豆的“其他食物”行业)市场规模都高速增长的 2018 年和 2019 年,中国的咖啡豆消耗量和 2017 年几乎一摸一样,增长已经停滞了。

咖啡豆消耗量的实际曲线是这样的:

你用 2003 到 2019 的数据算,复合年化增长依然很高。但从 2016 年以后增长已经大幅放缓陷入停滞,而且和本节开头那张中国咖啡市场规模的预测图可以说是毫无相似。

哪有什么万亿,根本不存在的。

二、所有增长中的咖啡,都不是咖啡

星巴克是第三空间,星巴克是礼品卡,星巴克是星冰乐,星巴克是茶瓦纳,星巴克是猫爪杯,星巴克是月饼券,星巴克是星冰粽。

星巴克在中国的增长,唯独不是靠咖啡。

在瑞幸上线之初,就有人把瑞幸和星巴克进行比较。当时主流的观点是:星巴克之所以在中国能成功,不是靠卖咖啡。抛开第三空间不说,如果你用浑水的方法去盯一下全国的星巴克门店小票,可能会发现咖啡饮品的销量小于一半。

毕竟光星冰乐就曾贡献全球星巴克 15% 的收入,中国区的比例只会比这个高。而且,中国消费者最喜欢的星巴克拿铁其实不是咖啡,因为星巴克的许多调味拿铁不是拿铁咖啡,里面不放咖啡,基本应该算作奶茶。

而瑞幸始终以廉价高品质咖啡挑战者的姿态自居,这也是它创业早期的核心故事——中国消费者过去不喝咖啡是因为好咖啡太贵,有了我们,中国咖啡市场就要起飞了!

瑞幸的成功似乎预示了中国咖啡市场的光明未来,这才有了那么多全新咖啡品牌投入这个领域,以为中国的咖啡市场“要爆发”了。

但现在看来,瑞幸可能早就发现了咖啡不行。

从财政部对瑞幸事件的调查来看,瑞幸在 2019 年 4 月开始进行财务造假,造假一直持续到 2019 年年末做空报告发布。在这大半年中,瑞幸的显性动作是从 4 月开始销售零食、杂货,9 月开始推出小鹿茶和罐装果汁,11 月开始销售坚果。

根据瑞幸发布过的最后一份财报显示,他们在 2019 年 12 月非咖啡 SKU 收入占到了总收入的 45%。这个策略明显就是再高一点,就可以和投资人说“我们不做咖啡啦”。这意味着瑞幸可能在更早,也就是 2018 年下半年就意识到了中国咖啡市场根本不存在光明前景。

低价甚至免费的咖啡只是一个获客手段,零食和简餐做留存和变现,这是肯德基和麦当劳在几年前开始在中国市场力推的策略,这能大幅提升非用餐时段的进店量并促进关联消费。

这也成了瑞幸没能打成的如意算盘,财务造假东窗事发,在做空报告中看到瑞幸的非咖啡 SKU 收入可能仅占总收入的6%。

但如此一来,被瑞幸热带起来的一众新咖啡品牌的地位就变得尴尬了。

因为,瑞幸和中国咖啡市场的成功是循环论证,如果瑞幸倒了,或者瑞幸没倒但转型了,“中国咖啡市场即将爆发”这一论点的唯一论据都会消失。

这对于线上咖啡的影响较小,但对线下咖啡影响则很大。因为线上咖啡往往是存量竞争,满足已有咖啡饮用习惯的消费者追求更好或更廉价的咖啡。用句流行的词来说:咖啡市场已经内卷起来了。

一边是星巴克靠着非咖啡产品在中国继续保持缓慢但稳定的增长,电商型的三顿半迅速崛起取代瑞幸成为新的“咖啡独角兽”;另一方面,是那些只卖咖啡的线下店比如 COSTA、连咖啡和寄托无数中产梦想的独立咖啡馆都遭遇了滑铁卢。

因此,瑞幸如果坚定的用小鹿茶和零食去和喜茶奈雪抢生意,它的终局倒是有可能比那些没财务造假但坚持只卖咖啡的牌子要好。

毕竟,3.8 折券之后的小鹿茶,基本是蜜雪冰城的价位,在下沉市场还是有救的。

三、中国咖啡市场不是刚起步,是见顶了

其实这个小标题的结论,光从第一节的数据也能看出来。

在整体消费水平上涨的周期中,咖啡饮料的原材料咖啡豆出现了增长停滞,这意味着抛去那些被做成咖啡味食品的咖啡豆,咖啡饮料可能已经在下滑。

但为什么呢?

在国际市场上,对中国咖啡市场预测的主要参考对象是日本。国际咖啡组织(ICO)在 2000 年就发布过一篇论文“ Coffee Consumption in Japan And Prospects For China”,这份论文中以日本为模型,使用了 GDP 增速、人口结构、咖啡进出口量等参数,得出的结论是:同处于茶文化圈的日本,咖啡市场还是腾飞了,因此中国人不会因为喜欢喝茶就不喝咖啡。

一些例文

在国内的许多研报中,虽没有给出严谨的模型,但也以此来表达了类似的观点:喝茶,不影响喝咖啡,详见日本。

呵呵,那是因为 21 世纪初没有喜茶。

将咖啡与传统茶叶做对比就是一种错误对标。咖啡在中国的主要受众至少是 80 后,80 后本来也不是饮茶的主力军。80 后口中的茶,就是以奶茶、新派奶茶、元气森林燃茶为代表的茶饮。咖啡只能和这些新茶饮去抢 80 年以后出生的中国人,你不可能指望一个年过半百的人喝了一辈子信阳毛尖突然就爱喝阿拉比卡手冲了。

但与这些新饮料竞争,咖啡是单纯的不讨喜。

咖啡的提神功能可以被功能饮料代替、它的口味只有“大人”才懂、它的价格还没有肥宅快乐水亲民。当一个没有饮咖传统的市场消费力开始提升的时候,咖啡与其它饮料根本不在同一条起跑线上——咖啡落后于其它饮料。

咖啡唯一可能的胜算是它和烟、酒、槟榔一样是致瘾品:一个潜在的消费者可能很长时间都不喝咖啡,一旦喝上咖啡却有可能一直喝下去,且咖啡没有其它致瘾品那样严重的健康问题。

然而,在 2016 年诞生的新派奶茶面前,咖啡的致瘾性就是个弟弟。

关于新派奶茶有多致瘾在本文就不多做描述了,反正糖、盐、脂肪、咖啡因,人类四大致瘾物质一应俱全,甚至连咖啡因的含量也比咖啡高。相关的报道和评测你们也都看多了,新式奶茶基本是人类目前能合法调制出的最致瘾的食物。

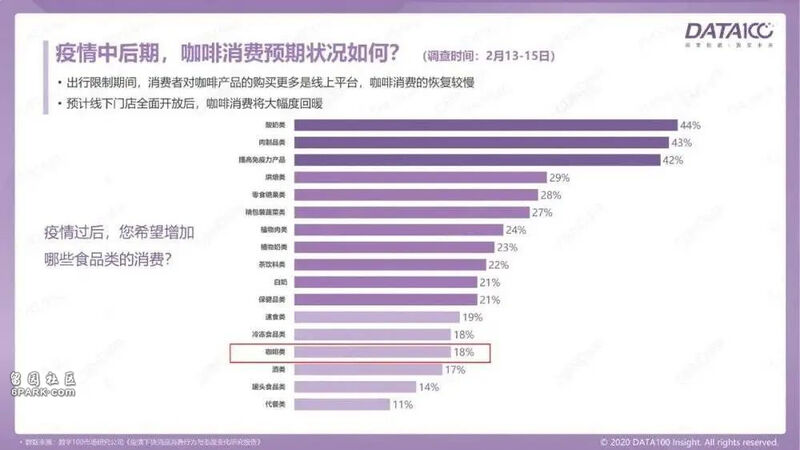

拿一个具体的问题来说:疫情期间大家是想念咖啡还是想念奶茶?

在 Data100 的一份报告中,疫情初期减少咖啡消费的人达到了 23%,几乎是影响最严重的食品之一。但在疫情中后期,打算增加咖啡消费的人只有 18%。

相当于一次疫情就让很多人彻底戒掉了咖啡,而茶饮在这组数据中对照表现要好很多:疫情期间下降 9%,但疫情后增长 22%。

大部分关于咖啡的报告都提及了目前国内的咖啡饮料消耗集中在一线城市,并暗示随着经济的发展,会有一个如拼多多或名创优品一样的咖啡黑马打开中国广大的下沉市场。

但是事实上,在瑞幸之后,价格已经不是影响中国人是否喝咖啡的主要因素,8 块钱一杯的美式足够让二线甚至三线城市的消费者也尝试的起。瑞幸的补贴是真的,但销售额是假的。这正证明了咖啡的下沉市场远比大家想的要小很多。

咖啡作为一个大类,只能从一线城市的高档写字楼,下沉到了一线城市的低档写字楼,再也沉不下去了。在真正的二三线城市,香飘飘、蜜雪冰城和古茗仍然牢牢把持着“工间下午茶”市场,咖啡没有机会。

因为咖啡的提神效果不如功能饮料,愉悦感不如奶茶,适口性不如普通茶饮。除了“历史原因”之外,一个“全新市场”没有任何理由开始流行咖啡。

说到这里,另一个有争议但不得不提的事情就是咖啡的文化意义,这涉及到咖啡作为一个饮料大类的首次获客与留存。

中国生咖啡豆消耗量那张图也可以看出来,中国咖啡有过两次超过 55% 的峰值增长率,一次是 2008 年的奥运,一次是 2014 年的大众创业万众创新,可见文化趋势对中国咖啡市场的影响。

很多现在在一线城市噬咖如命的白领,在他们学生时代看的都是《老友记》《生活大爆炸》或《硅谷》。咖啡和咖啡杯在这些美剧中就像是手机一样长在演员手里的道具,这种潜在的文化影响会让 80 和 90 后更乐意于去尝试第一杯咖啡并在初期忍受并不愉悦的口感。

但对于看着国产电视剧和影视剧作品长大的 00 后来说,这个文化符号被替换成了奶茶。尝试咖啡并不是一件令人向往的事情,在喝下第一口咖啡之后昧着良心说“太好喝了”也不能成为一种值得吹嘘的身份认同。

这有点像是 2002 年,美国本土功能饮料魔爪上市之后与许多极限运动、电子竞技明星联名,将自己包装成美国街头文化的文化符号。红牛因此迅速失去了其在北美市场原有的统治地位。

红牛没有做错什么,只是不酷了,咖啡也是。