>记者:张敏 编辑:包芳鸣

最近,李嘉诚长实把旗下成都“商城都汇”项目卖了,从中大赚38亿元,引起媒体的关注。“别让李嘉诚跑了”。外界称呼李嘉诚为超人,但事实证明超人并不是那么好当的。

这些年来,“超人”李嘉诚跑了已不是新闻,让人兴趣的是,他的资产配置去哪儿?更重要的是,每次“跑”之前,他为什么屡屡“先知先觉”?

20多年来,尽享中国城市化进程红利的长和系,却屡屡陷入“囤地”风波。

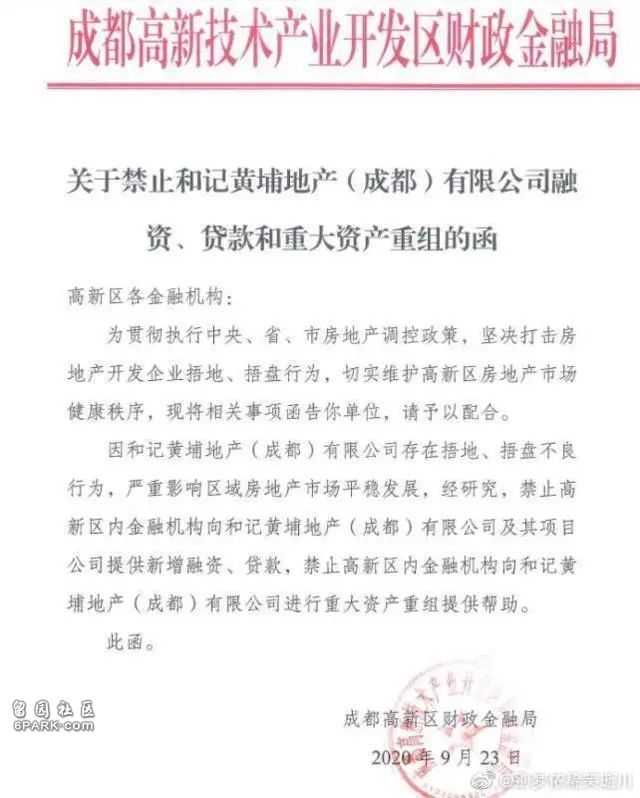

9月23日,一份名为《关于禁止和记黄埔地产(成都)有限公司融资、贷款和重大重组的函》的文件在坊间流传,文件指,因和记黄埔成都公司存在捂地、捂盘不良行为,严重影响区域房地产市场平稳发展,禁止高新区内金融机构向该公司提供新增融资、贷款,同时禁止向公司重大资产重组提供帮助。

当日晚间,成都高新区财政金融局在官网确认,正配合相关部门对多个涉及捂盘惜售项目进行查处,其中便包括曾隶属于和黄旗下的“南城都汇”项目。

“南城都汇”项目于2004年由和记黄埔地产获取,但至今未开发完毕。今年7月,和记黄埔将项目转让给禹州集团。

尽管长江实业在回应中极力撇清关系,但考虑到项目长达16年未能开发完毕的现实,和记黄埔仍然难逃“囤地捂盘”的嫌疑,不少成都当地的业内人士也对这一“罚单”表示认可。

和记黄埔地产隶属于李嘉诚旗下的“长和系”商业帝国。早在上世纪90年代,长和系就以长江实业、和记黄埔两家公司为主体,将旗下的房地产业务拓展至内地。

20多年来,长和系虽尽享中国城市化进程的各种红利,却未能取得预期的发展成就。相反,公司旗下项目还屡屡因“囤地、捂盘”而遭遇曝光和处罚。

近几年,长和系陆续抛售多个房地产项目,似有退出内地市场之意。除大环境影响外,梳理公司的发展历程不难发现,其策略和模式似乎已与当前的市场风向格格不入。

时间的“朋友”

外界指长和系“捂盘、囤地”的说法,并非毫无来由。早年间公司在内地的发展,就是以“长周期”著称。

1994年,和记黄埔在广州拿下黄沙地块,即后来的“逸翠湾”项目,可建面积24.18万平方米。2002年,和记黄埔首次公开表示,“黄沙项目已进入最后的动工准备阶段,住宅部分预计2003年下半年正式发售,2004年中交楼,商场部分2003年底开始招租。”

但直到2005年11月,项目才开始动工,此时距离拿地已有11年的时间。到2009年,项目才最终建成。

2005年9月,和记黄埔在广东增城市获取四宗住宅地块,合计占地面积达203万平方米。但由于各种因素影响,直到2011年,项目才启动奠基仪式。2014年,项目首次开盘。至今,项目仍未开发完毕。

长和系在北京的拓展,也有着类似的“套路”。

实业于1997年正式获取北京顺义区薛大人庄村地块的开发权,首次进军北京,后来该项目被打造成“誉天下”。但直到2008年下半年,誉天下项目的一期才开始入市,此时距离拿地已有11年。2018年,誉天下项目终于全部开发完毕。如今,项目仍有部分房源在售。

这一波长周期操作,使长实获得了不菲的“价格红利”。

20多年来,誉天下项目所在区域的房价,从最初的2000元/平方米,上涨到如今超过60000元/平方米。

和记黄埔于2001年进入北京市场。

当年,和记黄埔以7亿元拿下北京姚家园地块,即后来的“逸翠园”项目,约定的竣工时间为2006年10月31日。但项目真正动工的时间,已是2005年6月。

2005年11月,逸翠园项目一期获得预售许可证,预售均价约为9000元/平方米。直到6年后的2011年,项目的二期才获得销售许可证,此时的成交均价已经上涨到28000元/平方米。2013年,该项目才最终建设完毕。

公开信息显示,截至2019年5月,长和系在内地21个城市拥有56个写字楼、住宅、商场及酒店等房地产项目。除北京、广州外,长和系在上海、成都、重庆、大连、东莞、珠海、中山、惠州等多地的项目均曾被曝“囤地”,期限从5年到10多年不等。一些项目虽然拿地时间较早,但至今仍未完工。

虽然存在部分项目体量偏大的现实,但动辄十几年的开发周期,仍然令长和系难逃“囤地”的嫌疑。

从公司的公开表态来看,部分项目开发周期过长,存在规划调整、政府审计、土地纠纷等不可控因素。但总体来看,自身原因仍占多数。

北京某资深房地产从业者向21世纪经济报道记者表示,长和系是最早进入内地的香港地产商之一,开发经验丰富,又有“首富”李嘉诚的“光环”加持,因此早年间颇受地方政府青睐。2010年之前,长和系往往能以较低的价格获取土地,而且在开发期限上,通常能获得一再宽限。

他表示,这是港资房企早年间曾普遍享受的“特权”,并一度令内地房地产商十分艳羡。当时恰逢中国房地产市场快速发展,仅通过土地升值,长和系就能获取数倍乃至数十倍的收益。

事实上,这种做法在当时已经十分常见。2009年,SOHO中国董事长潘石屹在接受央视采访时表示,“中国有一批房地产开发商是从来不盖房子的,就是倒土地的。”他认为,这部分开发商占行业的1/3。

屡屡“踩线”的长和系

作为长和系的掌舵者,李嘉诚多次否认公司存在“囤地”的情况。2014年7月,迫于外界压力,李嘉诚回应称,“长实与和黄在内地的土地项目并不存在囤地情况,也没有囤地意图,甚至一直希望尽快完成发展及出售项目,以便收回资金再发展。”

但按照相关规定,我国对闲置土地一直有明确的界定标准。

根据自然资源部(时称“国土资源部”)于1999年下发的《闲置土地处置办法》,土地合同生效后一年未开工建设的、在建设面积不足1/3(或总投资额不足25%)但无理由停工超过1年的,均被视为闲置土地。

该文件还规定,“对闲置满1年的土地,可以征收相当于土地使用权出让金20%以下的土地闲置费;满2年未动工开发的,可以无偿收回土地使用权。”

2008年1月,国务院下发《国务院关于促进节约集约用地的通知》,重申土地闲置满2年、依法应当无偿收回的,坚决无偿收回。

但由于执行环节长期不够严格,到了2009年和2010年,闲置土地问题已经较为严重。为此,2010年3月至7月,国土资源部在全国范围内集中开展了房地产用地专项整治工作,集中力量清理查处不及时开发建设囤地炒地、违反法律法规闲置土地等突出问题。

国土资源部还要求,各地务必于10月底前基本完成查处任务。

2012年,修订后的《闲置土地处置办法》开始施行,意味着对闲置用地处置的制度化建设正式告一段落。

在此期间,长和系旗下的部分项目屡屡因“踩线”而被曝光。

2007年,东莞国土资源局以“海逸豪庭项目闲置土地最多,时间达到95个月”为由,对长江实业旗下的东莞冠亚环岗湖商住区建造有限公司开出高达7915万元的土地闲置费罚单。这也是当时最大的一笔土地闲置罚单。

据悉,“涉事”的海逸豪庭项目位于东莞厚街镇,占地3600万平方米,但自上世纪90年代开发至2007年,落成面积还不到1%。

2010年初,有机构披露了上海330宗“批而未用”的“抛荒”地块,其中包括长江实业旗下的马桥住宅项目。

2010年8月,有媒体曝光了一份1457宗闲置土地“黑名单”,据称,这份名单是由国土部交由当时的银监会做风险排查之用。长和系共有两宗土地“上榜”,分别是和记黄埔旗下的北京逸翠园2H1、2H2地块以及位于广东珠海的一宗住宅地块。

套现与“离场”

严查闲置土地的风潮过后,长和系在内地的发展策略出现调整。从2013年开始,长和系甚少在公开市场拿地。相反,公司开始出售旗下的地产项目。

仅2013年,通过出售广州西城都荟广场和上海东方汇经中心,长和系共回笼资金约120亿港元。

2014年,长和系又先后转让南京国际金融中心大厦、长圆集团股权、北京盈科中心、重庆大都会、上海盛邦国际大厦等项目。

“这种调整与内地市场环境的变化有关。”上海易居研究院智库中心总监严跃进向21世纪经济报道记者表示,长和系的基本策略是“低进高抛”,但2013年以后,内地土地市场竞争激烈,地价不断攀高,而房价在严厉的调控下,上涨乏力。

在此之前,长和系一直对内地房地产市场颇有兴趣。

2010年初,李嘉诚公开表示,长江实业土地储备足够未来5至6年使用,由于平均成本较低,加上负债低和备用资金充裕,可动用不少于500亿港元进行投资。

“长和系”的拿地成本有多低?和记黄埔2012年年报显示,公司当时的土地储备约1022万平方米,大部分通过与长江实业共同持有,在内地的平均土地成本为1980元/平方米。

其中,和记黄埔于2012年12月获取的武汉市蔡甸区的一宗土地,楼面价仅为1502元/平方米。

作为对比,当时的行业“老大”万科,2012年的平均拿地成本约为2790元/平方米。

内地房地产调控不断加码,也令长和系感到压力。和记黄埔在2012年年报中称,“政府压抑住宅楼价上涨之措施于2012年继续对市场情绪有不利影响”。

2014年,和记黄埔继续表示,由于流动性紧张情况日益加剧,公司在数个内地城市“继续面对激烈之减价战”。受此影响,2014年和黄的地产业务收入下降三成以上。

2015年,李嘉诚重组旗下的长和系帝国,将长实与和黄的非地产业务并入长江和记实业有限公司,地产并入上市公司长江实业地产有限公司。

此举意在减少两家公司业务交叉的弊端,有助于集中发力。但调整后,公司在内地市场的拓展仍然乏力,反而继续出售旗下项目。

据不完全统计,2013年以来,长和系多次出售内地及中国香港的物业,套现金额逾1150亿港元。

与此同时,对长和系“囤地、捂盘”的诟病一直存在。

2019年10月,长江实业将大连市西岗区黑嘴子项目出售给融创中国,作价超过40亿元。长实于2011年获取改项目,8年间仍未开发完毕。按照19亿元的拿地价格计算,此次出售的收益超过100%。

近期被成都高新区处罚的和黄成都公司,于2004年低价买入南城都汇项目。今年7月,和黄将项目转让给禹州集团。期间经过16年的“囤地”,仍未开发完毕。

严跃进指出,从大逻辑上看,长和系近年来频繁腾挪资产,有着“削减亚太、加码欧洲”的资产运营脉络。

但从房地产开发的角度,长和系的开发模式已经不适合当下的内地楼市。

他表示,随着内地楼市“黄金时代”终结,以及房地产长效机制的建立和运行,楼市周期逐渐被“熨平”,地价和房价很难再出现大起大落。对于房企来说,依靠长期持有,来获取资产升值收益的模式已经行不通。相反,借助相对稳健的高周转,来提高资金使用效率,更加适合企业的发展。

但“高周转”似乎从来不是长和系的强项。多数受访者认为,如果不对开发运营策略做出调整,长和系的“离场”将不可避免。

截至2020年年中,长和系共有可开发土地储备约1000万平方米,其中90%位于中国内地。与2015年相比,长和系的土地储备总规模和内地土储规模均下降约26%。