再不疯狂,就要被退市了!

临近年关,别以为只有员工们在忙头苦干冲业绩,上市公司的老总们对着证监会的业绩考核表也是焦头烂额。

为了保住收割股市韭菜的壳,上市公司们掏空心思、翻出压箱底的几个大件,只求卖货救命:

一幅徐悲鸿名画《愚公移山》差点救下了“中国传媒第一股”;

一批高端火腿礼盒救下了“中国养猪第一股”;

3把紫砂壶成就了“中国戏精第一股”;

除了卖油画、卖火腿、卖紫砂壶,还有卖房、卖厂、卖股权、卖设备、卖飞机,甚至把整个公司卖掉的……

只有你想不到,没有他们卖不了。

上市公司卖资产也不是什么新鲜事。主业连连亏损,即将被ST(退市风险预警)之时,一纸公告就可扭转乾坤,何乐而不为?

但是,今年还可以“恭请愚公”“以肉偿债”,那明年呢?如果所有上市公司面临亏损时,都通过出卖资产来续命,赖在A股不肯离开,最终受害的又是谁呢?

该进进,该退退,续命一时爽,经营火葬场。

01

徐悲鸿大师敲破脑袋都想不到,自己1940年大笔一挥画就的《愚公移山》,78年后怎么就差点成了一家上市公司的救命稻草?

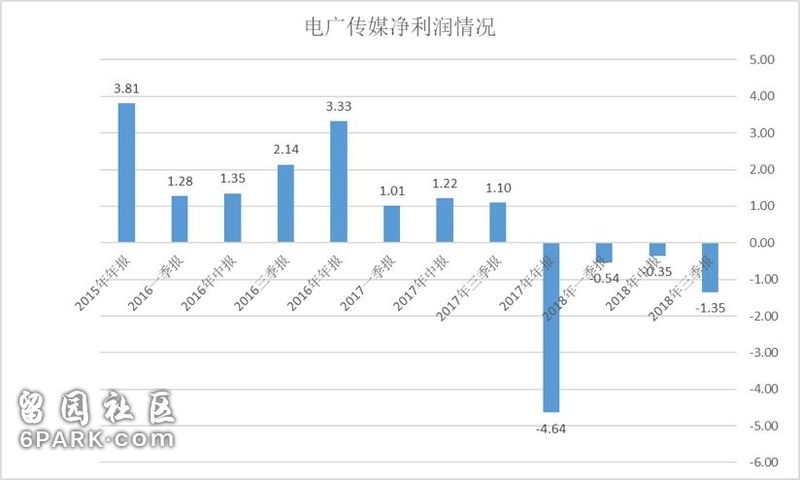

12月14日晚,被誉为“中国传媒第一股”的电广传媒公告称,子公司湖南有线将徐悲鸿名作《愚公移山》布面油画以2.09亿元(含税)出售给湖南广播电视台。

消息一爆,股民都不淡定了:

2.09亿元创下了中国油画价格世界纪录!此前,该世界纪录由吴冠中《周庄》在2016年以1.98亿元创下。

芒果台果然是最会搞事的电视台!电广传媒是湖南本土国企,第一大股东就是湖南广播电视台,持股比例16.66%。这难道是爷爷提前给孙子发压岁钱?

掐指一算,刚好在年底前的周五(12月28日)完成交易,这铤而走险的操作令人窒息……

电广传媒这个保壳手段如同儿戏,监管层也不淡定了。

12月17日晚,深交所要求电广传媒对15日所公布的2.09亿元出售艺术品《愚公移山》交易事件做出详细披露。

市场质疑、监管层关注、媒体持续发酵……电广传媒慌了,看来2亿的油画还是刺痛了不少韭菜的心。21日,本次《愚公移山》的艺术品交易被监管层叫停。

想要收割韭菜想疯了的电广传媒,这波操作颇有点狗急跳墙的意味。

按照规定,连续两个会计年出现亏损就要被戴上“ST”之帽。戴帽之后,一道50万的门槛就摆在散户面前,上市公司也就无缘收割小韭菜了。所以进了ST,那就是半个身子被踢出市场。

而电广传媒从2017年四季度开始到现在,电广传媒净利润持续亏损。

这次出售的徐悲鸿名画是电广传媒于2007年用2800万元拿到手的,十年价值翻了近10倍。众所周知,徐悲鸿爱画马,但《愚公移山》里一匹马都没有,愣是比徐悲鸿此前拍卖价最高的一幅马题材作品《春山十骏图》还贵了一个亿。人比马贵,画中这几位大叔终于撑起了人类的尊严。

虽然主业亏损惨不忍睹,但电广传媒在艺术品投资上倒是小有收货。2006年,电广传媒正式加入艺术品投资大军,已累计投资艺术品200多件,累计投资额逾12亿元,已经是个有点亮眼的副业。

电广传媒心想,我这么高的艺术修养和内涵,卖画来填补亏损还不容易?结果市场并不买账。

今年5月21日,电广传媒将该幅画以抵偿债务的名义,抵给子公司湖南有线。6月份,湖南有线第一次将《愚公移山》送去拍卖,最终却因举牌价未达到约定最低成交价1.9亿元,导致流拍。

等到年底,“爷爷”湖南广电实在看不下去,这届年轻人不行啊,提前把2亿元的压岁钱给掏出来了。

如果没有这幅《愚公移山》,电广传媒被执行ST可以说是板上钉钉的事情。而现在交易被终止之后,电广传媒的保壳之路,似乎有点难以为继。

毕竟人外有人,山外有山,真正能玩转A股的上市公司,也就0.001%左右吧。

02

为了保壳续命,该卖不该卖的,上市公司们都能找到理由拿出来交易。

现金不够,卖肉来凑。

“养猪第一股”雏鹰农牧“以肉偿债”的举动,充分体现了中华文明“礼轻情意重”的优良传统。受到猪瘟影响,雏鹰农牧现金流紧张,到了11月份时实在迫不得已,只能用库存的火腿礼盒作为利息偿还给债权人。这个5kg的火腿礼盒在某宝卖13999,连中产都吃不起的火腿,拿来偿债简直是情深义重。

据悉,目前已经有一位“接盘侠”表示了对火腿礼盒的喜爱,涉及金额约2100万元。

业绩不好,概念要炒。

2016年“紫砂狂魔”中超控股出手了3把紫砂壶,轻松收回2550万元。这家公司前身是以电缆为主业的中超电缆,在2015年时曾让子公司豪掷1.04亿,买下著名紫砂壶大师顾景舟的28把紫砂壶作品。1.04亿恰好是上一年度中超电缆的净利润,敢情赚的钱全买“土”去了。

后来为了庆祝公司成立5周年,中超电缆又出资500万买了子公司的几把紫砂壶,后来这紫砂壶就在几个关联公司之间来回倒腾,赚足了眼球。中超电缆也干脆更名为中超控股,说要投资紫砂壶产业链,公司分红送紫砂壶,简直是晋升“紫砂壶第一股”。

风头大盛之后,1亿买壶的中超控股在今年完成19亿卖壳,上市7年大举套现30亿。

实在不行的上市公司,只能把自己卖了。

今年金一文化用1元钱把自己卖给了海科金集团。1块钱就能拿下70亿上市公司的控制权,天上掉馅饼吗?不存在的,海科金需要帮它借来30亿的流动资金。

还有更多不务正业的上市公司,正在保壳续命的边缘试探。

03

上市公司拼了命也要填补亏损,说到底还是因为A股的魅力太大。

截至2018年11月15日,还有248家企业正在排队等待IPO上市。

A股已走过28年,从1990年12月份8只股票到目前的3566只,上市公司数量增长了440多倍。

A股上市公司总市值更是以万倍以上速度增长,从1990年合计23.75亿到最新的49.74万亿。一旦成功上市,公司知名度提升,创始人赚钱,投资人发财,谁愿意说走就走呢?

更何况,A股可是一个很有“人情味”的地方。2001年2月23日,中国证监会发布《亏损公司暂停上市和终止上市实施办法》,之后又于2001年11月30日在原有办法基础上加以修订,规定连续3年亏损的上市公司将被暂停上市,连续4年亏损将被强制退市。

4年的时间,对有风险的上市公司来说腾挪空间非常大——

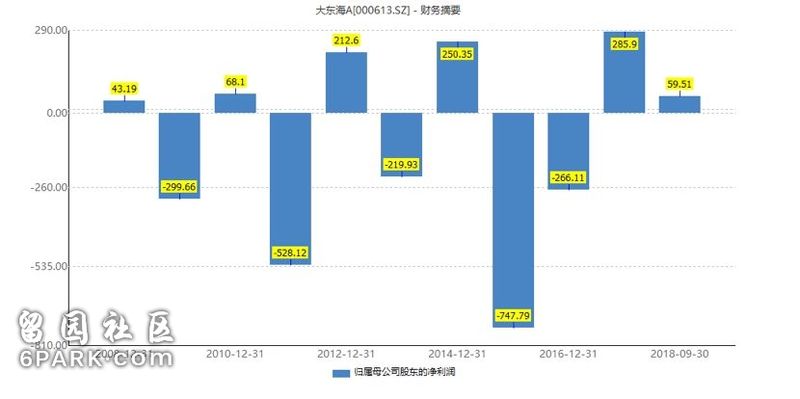

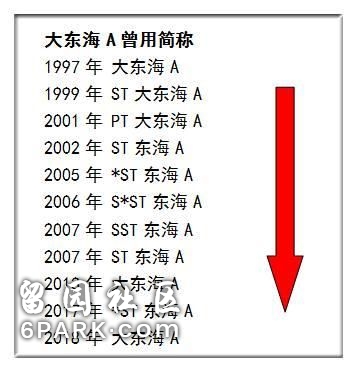

最最经典的,不能不提号称“股市不死鸟”的大东海A。这家仅在三亚经营一家小酒店(238间客房)的公司,在20年间完美展示了自己的“保壳术”。

按规定,若公司最近两年连续亏损则被实施*ST;若第三年仍连续亏损,则被暂停上市,这里“连续亏损”的判断依据是“净利润”;若公司第四年仍继续亏损,则被强制退市,这里的判断依据则是“扣除非经常性损益前后的净利润孰低者”。

因此,亏损一年,没啥大不了的,只要下一年通过调节非经常性损益,把财务数据做漂亮就好了。

大东海A就是这样,20多年来一直在挑战自己和市场的底线。1997年A股上市,第三年就戴上了ST的帽子,之后*ST、S*ST、S ST,乃至中国只有少数几家公司享有的PT帽子,大东海A轮换着戴了20年。

小小一家酒店,不扩建、不定增,不并购,不转型,20多年来通过大股东债务重组、内部削减费用、外部争取各种营业外收入等手段,硬是撑起了一家A股公司。

2013年前,大东海主要通过政府补贴、债务重组,在退市指标——财务性数据上打“擦边球”;最近五年,大东海则是通过实现扣非净利润,在每一个关键年份逆风翻盘。

厉害了我的大东海。完美展现了当代大学生的期末考试风范,60分万岁,61分浪费,玩转得了压线技巧才是最牛的。

所以啊,这17年间中国只有97家公司退市,占总数约2.8%也就一点都不奇怪了。

04

美股就不一样了,说走就走,绝不含糊。

根据海通证券统计,2013年以来,美股年均退市公司达到近300家,港股仅为10余家,而A股退市企业仅为个位数。13-17年间美股退市率约为6.24%,港股约为0.59%,A股约为0.14%。

美股作为全球市场化程度最高的股票市场,退市标准也相对市场化,无论是纽交所还是纳斯达克,都侧重于在市值、股东人数及股价方面对退市条件做出明确规定,对财务指标规定较少。

做不到干净利落的A股退市机制,给不务正业的上市公司提供了喘息的空间。獐子岛事件之后,中国韭菜们的智商也没长进多少,依然源源不断地给这些公司逆风翻盘的机会。

和当年的徐悲鸿想要把侵略者赶出中国一样,想要把一些“老赖”赶出A股,真的还需要愚公移山的魄力。