>8月18日,“益生菌第一股”均瑶健康(605388.SH)终于上市。早在2000年,资本市场就已经预测均瑶要上市,然而这一拖,就是20年。上世纪90年代,牛奶从建国初期的“奢侈消费品”逐渐成为大众消费品。具有商业头脑的王均瑶,嗅到了其中的商机,于1994年成立了温州均瑶乳品公司。

1998年,均瑶牛奶占据温州本地约60%的市场份额。两年后,均瑶牛奶就已经冲入全国前五名,在上海市场排名第二。同年,公司进行了股份制改革,均瑶乳品变更为均瑶集团乳业股份有限公司。

就在资本市场期待均瑶牛奶上市、铺向全国市场之时,2004年11月,均瑶集团飞来横祸,创始人王均瑶因罹患癌症,英年早逝,享年38岁。同年底,危机重重的均瑶集团突然宣布:砍掉鲜牛奶业务。

这一年,成为均瑶集团的至暗时刻。

迟到20年的IPO

均瑶集团的发展史,是商业奇才王均瑶带领胞弟白手起家的创业史。

王氏三兄弟出生在浙江温州大渔镇的一个小渔村,从小家境不富裕,大哥王均瑶16岁便辍学出门闯荡,两个弟弟也相继成为了哥哥的左膀右臂。

1990年靠北京亚运会宣传品的巨大需求,24岁的王均瑶带着弟弟们,做成了几百万的生意。年底和其他老乡一起回老家,大家都是提着装满现金的密码箱,钱多到一度为如何安全回家犯了愁。

王均瑶的第一想法就是“包飞机”,然而在那个火车都不普及的年代,根本没有长沙到温州的航线,最后还是包了一辆大巴车衣锦还乡。春节过后,王均瑶兄弟三人,就为了“包飞机”,叩开了湖南省民航局的大门。

1991年,在敲到一百多个图章后,温州-长沙的航线终于开通。首开中国民航史私人承包飞机先河的王均瑶,被称为“胆大包天”第一人。

随后的十几年时间,王均瑶带领胞弟在航空、乳品、汽车租赁等领域大展拳脚,均瑶版图日渐扩大。

均瑶乳品是均瑶集团的重要支柱,但这个支柱并不牢靠。

当时乳品行业竞争激烈,各大乳企利用价格战,亏本竞争,抢占市场份额,众多大品牌一度降价幅度高达50%,“奶价贱如水”。

面对日益上涨的成本和不断下跌的售价,众多企业要么选择倒闭,要么选择往牛奶里加“料”。不加“料”就亏损,公司现金流非常紧张。

2004年11月,王均瑶突然去世,整个均瑶集团风雨飘摇。

如果乳业板块不及时止损,现金流情况的恶化,会让均瑶集团面临多家银行断贷的风险。为了维护集团利益及品牌形象,新任掌舵人二弟王均金,决定壮士断腕,砍掉鲜牛奶业务。

据三弟王均豪回忆说:“当时上海的销售团队和很多老员工,对这个决定都非常不理解。那么好的销售业绩,好不容易做到上海市场第二,牛奶业务却一夜之间就没了。他们甚至跑到大哥墓前去告状,说我们要把均瑶集团搞没了。”直到王均金做出郑重承诺,“砍掉业务不裁员”,一切才慢慢平息。

王均豪

在内忧外患中,均瑶乳品艰难向含乳饮料细分市场探索。含乳饮料是一个很宽泛的概念,国内知名的品牌从南椰树、北露露到河北养元出品的“六个核桃”,都已经形成了较为稳定的竞争格局。所以均瑶乳品将目光锁定在了更细分的常温乳酸菌市场上,相对开发程度低,竞争对手少。

2011年公司推出了“味动力”系列产品,没想到市场反响和销售很不错,更没想到能以此为动力,转型均瑶大健康饮品,在十年后成功登上了A股市场。

“味动力”失速

截至9月7日,均瑶健康收盘价22.79元,公司总市值98亿元。支撑起这百亿市值的,是均瑶健康的主打产品——“味动力”系列常温乳酸菌饮品,近三年占主营业务收入比重超过 97%。

虽然“味动力”系列产品成功将均瑶大健康送上A股,但其实近几年它的动力已经不足了。根据招股书中显示,2018至2020年上半年公司营业收入的增长速度分别为12%、-3%、-26%。

通过上市可以增强品牌效应,但是否能在激烈的竞争中脱颖而出,突破业绩瓶颈,提高市场份额,最终还是要以产品和业绩说话。

2016-2019年,均瑶健康营业收入的复合增长率为4.19%。2015-2019年,行业市场规模从77.2亿元增长至148.8亿元,复合增长率为17.83%。均瑶不仅增速远低于行业水平,2019年开始,公司营业收入还开始下降。对于竞争日益激烈的饮品市场来说,这是一个非常危险的信号。

疫情只是业绩恶化的导火索,根本原因是在寻找挽回业绩颓势的方法上。

根据招股书显示,均瑶健康此次上市募集资金的用途有两个:一是扩大产能,增加两个总产能共20万吨的生产基地,二是进行品牌升级建设。但产能和品牌,并不是业绩上升路上的绊脚石。

2017至2019年,公司自有产能利用率分别为51.78%、64.39%和65.42%。产能连续提高,产品销量却下滑了。2019年,在出厂价下调了6%-8%的情况下,“味动力”系列的销量仅为15.56万吨,同比下降8.74%。

降价都没能拯救销量,显然业绩不好的锅,产能不背。

品牌建设直接目的就是提高品牌知名度,在这方面均瑶健康向来很大方,但是舍了“银子”未必能套到“狼”。

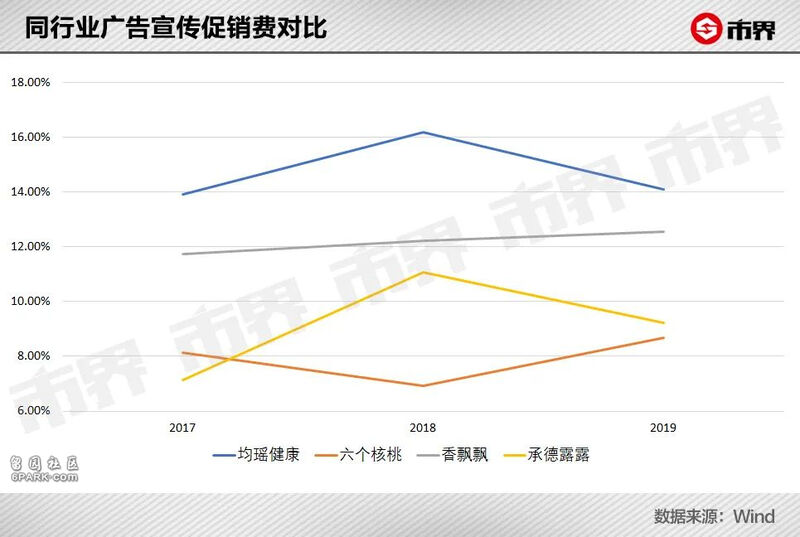

2017至2019年,公司的销售费用占收入比重均超过20%。单就广告宣传促销费来说,也比同行业知名品牌平均高出4个百分点以上。2019年,以经销商为主的销售模式下,公司还尝试加大线下促销力度,让利给经销商,相应减少广告宣传投入,以期待业绩有所上升。

但是,无论是高额广告投入,还是线下大力促销推广,均瑶健康既没有在业绩上有所突破,也没有获得稳定的销售渠道。2019年末,其经销商数量为1306个,较上年末净减少近百家,而其中三年持续合作的经销商比例不足四成。

如此高的销售投入和促销力度,都没能拯救销量,显然业绩不好是品牌建设也背不起的锅。

均瑶健康近几年资金实力雄厚,2017至2018年,公司利用闲置资金,连续两年在关联方上海华瑞银行购买存款理财产品,累计发生金额高达24.3亿元。2019年底,货币资金余额高达10.62亿元。

相较之下,本次上市募集资金不足10亿元。如果产能和宣传不到位是制约业绩上涨的因素,均瑶健康大可不必等到今天解决问题。

最终决定业绩好坏的,还是产品本身。主打健康的“味动力”,每瓶产品耗用最多的原材料是白砂糖,为奶粉用量的两倍。

随着消费能力及理念的变化,消费者对健康饮品的要求会逐渐提高,含有大量白砂糖的“味动力”,面临着被市场淘汰的风险。对于公司来说,产品创新的需求迫在眉睫。

但是,根据招股书中显示,公司连续三年研发费用占营业收入比重不足0.5%。2019年,公司总人数698人,研发人员共8人,刚好是个零头。

根据招股书显示,未来5年内,随着宏观经济增长趋缓、常温乳酸菌饮品市场逐步饱和,常温乳酸菌饮品市场增速将有所放缓,预计至2024年,国内常温乳酸菌饮品市场为211.9亿元。2019-2024年,预期市场复合增长率为7.33%,仅为过去五年增长率的零头。

逐渐饱和的市场会让竞争更加激烈,而没有突出产品优势的均瑶健康,如果还是依赖“味动力”,终会失去动力,未来危机重重。

紧绷的资金链

在A股市场中,均瑶健康不是一个人在战斗。均瑶集团旗下还有三家上市公司,分别为吉祥航空(603885.SH)、大东方(600327.SH)和爱建集团(600643.SH)。均瑶健康的上市保荐人之一,就是爱建集团持股40.45%的爱建证券。

2004年大哥王均瑶突然离世后,二弟王均金作为一个低调内敛的财务专家,全盘接手集团业务。上任后迅速整合公司资产,与银行坦诚沟通,成功阻止了银行集体断贷,将均瑶集团从生死关头拉了回来。

王均金

整合业务过程中,均瑶集团失去了消费领域的重要支柱——均瑶鲜牛奶业务。因此当时正在进行的江苏无锡商业大厦的收购,成为了集团业务的重中之重。江苏无锡商业大厦是上市公司大东方的第一大股东,年底完成收购的均瑶集团,借此首次进入了A股资本市场。

2015年5月23日,均瑶集团发起创立的全国首批、上海首家民营银行——上海华瑞银行正式开业。四天后,自主建立的吉祥航空在上交所上市。同年9月,入股新中国第一家民营企业——爱建集团。至此,均瑶集团商业布局已经明晰,以航空和金融为支撑,全面进军现代服务业。

度过危机时刻后,均瑶集团成为一个在服务业遍地开花的家族企业,横跨航空、金融、消费、教育、科技五大业务板块。

均瑶集团股权结构图

某互联网平台创始人、80后张峻表示,自己是均瑶集团的超级VIP:小时候上的是均瑶集团投资的小学,喝的是均瑶牛奶。工作后,出差旅行坐的都是均瑶集团旗下航空公司投资的飞机。

与资本版图同步扩张的,还有均瑶集团的债务规模。2019年底,均瑶集团一年内到期的有息债务金额为180.6亿元,账面货币资金余额62.53亿元,资金缺口达118.07亿元,相较2015年底的资金缺口57.69亿元,翻了1.05倍。

疫情之下,以服务业为根基的均瑶集团首当其冲,资金压力更大。截至2020上半年末,均瑶集团一年内到期的有息债务金额为218.33亿元,账面货币资金余额89.58亿元,资金缺口达128.75亿元。

旗下两大主力——爱建集团及吉祥航空,资金方面也自顾不暇。截至2020年上半年末,爱建集团和吉祥航空的资金缺口分别为39.22亿元、67.78亿元。

有趣的是,吉祥航空上市之前资金缺口并不大,2014年末缺口为7.95亿元,2015年上市当年年底迅速上升至31.22亿元。

类似的情况,也发生在了爱建集团上。2014年以前,爱建集团几乎没有资金缺口。2015年均瑶集团入股当年,缺口出现了,金额为12.19亿元。随着均瑶集团持股比例逐年提高,资金缺口也越来越大,2019年底该金额达到40.14亿元。

相比之下,刚刚上市的均瑶健康"无债一身轻"。近三年公司货币资金充足,不仅没有借款,还有钱买关联方存款理财产品。

在集团整体短期资金压力巨大的情况下,最不“缺钱”的均瑶健康上市了。因疫情而陷入资金困境的均瑶集团,似乎看到了一丝希望。但均瑶健康是否会走上吉祥航空、爱建集团“上市即缺钱”的老路,是个值得关注的问题。