“经历这场疫情我们在思考一个问题,零售的占比是不是越高越好?”

今年3月,在2019年度业绩发布会上,招行行长田惠宇曾如此表达反思。疫情对于银行零售业务的影响是肉眼可见的——借记卡和信用卡获客难度加大、交易量下滑、客户还款能力和意愿的下降,最后直接带来逾期率提升。

“我们每年都做压力测试,唯独没有做疫情下的压力测试”。田惠宇说到。

当“零售之王”开始反思“零售占比”,其二季度财报显得尤为值得关注。而从日前发布的财报来看,招行的零售业务并未受到想象中的大冲击,“零售之王”的基本盘仍然稳定。

观察招行的零售业务,零售AUM(管理客户总资产)和MAU(App月活)是两面镜子——前者是一家银行零售实力的直观体现,代表着提供了产品销售、资产管理或者投资顾问等类别的客户资产规模;后者代表着用户的粘性,代表着未来收入利润增长潜力。

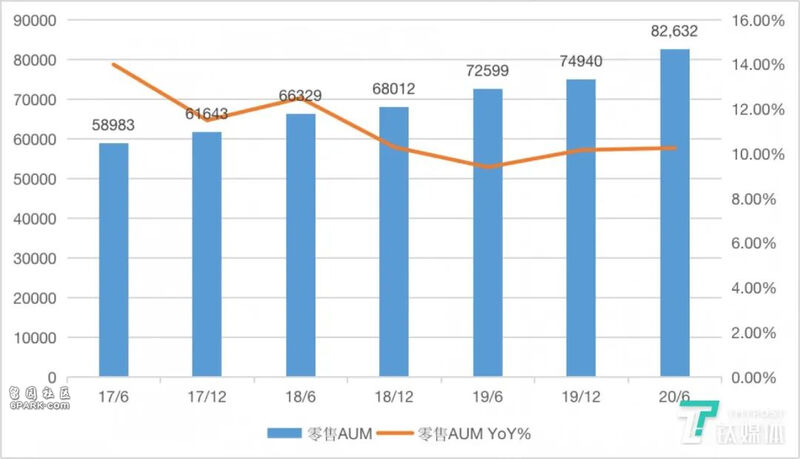

2020年上半年,招商银行零售AUM的增量为7692亿元,增速达到了10.26%,总量达8.26万亿元——可以对比的是,股份制银行中,排位第二名的零售AUM余额也仅超过了2万亿元。

招商银行零售金融总部负责人曾在股东大会上表示,“当AUM达到7万亿或者8万亿时,每年有10%左右的增长就已经是非常理想了。”这也意味着,招行仅用了半年时间就完成了零售AUM的“年度KPI”。

此外,招行零售业务的资产质量也保持稳定。招行二季度个贷(主要包括信用卡、个人房贷、消费贷和小微贷)逾期率环比下降0.43%到 1.37%——该项数据一季度曾环比上行0.6%。

关于招行的“北极星指标”,今年上半年,“招商银行”和“掌上生活”两大App的月活跃用户(MAU)在疫情冲击下仍保持较强韧性,达9891.50万户。

其中,招商银行App累计用户数达1.29亿户,月活跃用户数5,607.18万户;掌上生活App累计用户数达9842.37万户,月活跃用户数4284.32万户。

招行零售AUM走势,单位:亿元,制图:钛媒体

从银行的整体成绩来看,在刚刚披露完毕的上市公司半年报中,“利润下滑”成了各家银行的主基调。虽然减费让利,加大拨备、核销不良一定程度上蚕食了本季度银行利润,但利润水平毫无疑问是一家银行资产质量的核心体现,疫情提供了一个观察商业银行经营能力的窗口。

六大行及全国性股份制银行,仅有渤海银行净利润正增长,其他银行净利润均为负增长,大部分银行的净利润下降幅度超过了两位数。

对比之下,招商银行在股份制银行中净利润总量仍居首位。

近亿月活的背后故事

疫情之下,上半年,招行双App整体MAU保持较强韧性,达9891.50万户。

分开来看,招商银行App的月活增长了近100万,而掌上生活App的月活下滑400万左右。从体量来看,招行双App的月活数据在银行App中仍然地位稳固。

从财报中招行透露的一些细节数据,可以一窥招行的移动端的发力重点——场景建设。

招行披露,两大APP覆盖了73个城市的公积金服务,社保查询覆盖56个城市,非税缴费覆盖74个城市,电子社保卡累计签发670万张;政务便民场景MAU达390万户,同比增长875%;生活缴费场景MAU 315万户,同比增长22%。

44家分行开通了城市专区,公交乘车、地铁乘车和交通卡充值在上述分行所在城市的覆盖率分别达到71%、56%和53%。

掌上生活App方面,非信用卡用户占比达到33.29%,同比增长了近5个百分点。显然,有越来越多的用户打开这款信用卡App的目的无关信用卡,而是看重里面的内容、电商以及汽车等非金融场景的功能。

中报显示,招商银行App和掌上生活App中15个场景的MAU超过千万。而这些场景大都要与互联网巨头APP展开直接竞争,但招行体现出了良好的成长性。

招行还首次披露了招商银行App的人均登录数——报告期内,招商银行App登录次数31.11亿人次,人均月登录次数11.31次。这无疑是以上的场景建设带来的积极成效。

促成这一进展的,直观可见的是庞大的科技投入。

自2017年始,招行决定在常规IT成本投入的基础上,核定上年税前利润的1%,专门成立金融科技创新项目基金。此后逐年加码,甚至还修订公司章程,规定每年科技投入不低于上年度营业收入的3.5%。

即使在银行业面临极大挑战的2020年上半年,招行信息科技投入脚步并未放缓,达到了39.22亿元,同比增长7.95%,是营业净收入的2.87%。金融科技创新基金累计申报项目2451个,累计立项1733个,期中1098个项目已投产上线。同样截至上半年,招行共有研发人员8119人,占总员工9.17%,较2019年底增长149.58%。

招行在财报中表示,“伴随着复工复产加速,特别是得益于本公司金融科技能力对线上服务的有力支撑,零售获客在二季度出现明显好转。”

招行金融科技投入战略变迁,制图:钛媒体 除了真金白银的投入,数字化落地还考验了银行内部的组织供给能力,银行内部需要打破组织边界,以客户需求为导向,通过服务的组合增加服务价值,并增强服务黏性。今年招商银行App重点推进的政务便民场景建设就是其中的一个典型案例。

2020年3月12日,招行总行大厦5楼召开了一场特殊的联席会议。

在这场会议上,由零售金融总部牵头组建的便民服务场景项目组宣告成立,成员涵盖零售条线、公司条线、科技条线的多个部门。

各团队各司其职。零售条线承接用户流量经营和价值挖掘;信息技术部提供IT资源和技术保障,负责系统和产品开发;公司条线则负责对接相关场景机构。

除了并肩而立的跨条线部门,还需要对接垂直条线内的分行力量。

总行公司条线拿下了国家卫生健康委等部委级别的多个场景。分行公司条线则主要负责打通本地的重要便民场景,比如公积金、社保等。

在去年引起广泛热议的“招行离冬天还有多远”的讨论之后,田惠宇在那篇著名的内部信中表达了以下的观点——顺应客户需求的业务边界正在消融的现实,将组织的边界也相应模糊,不同性质的部门要统一在客户需求之下“融合”作业。

8万亿零售AUM:机会总是留给有准备的人

“有了MAU就会有AUM”。此前招行内部笃信的理念,在中报中鲜明的体现了出来。

总结一份招行零售业务简要成绩单:

上半年招行私人银行客户数达到9.1万户(增长11.46%),私行AUM达2.5万亿(增长11.94%),户均AUM 2743万元;金葵花及以上客户数量291万户(增长10.21%),金葵花及以上AUM 6.75万亿(增长11.01%)。

全部零售客户AUM达8.26万亿(增速10.26%),零售客户存款1.84万亿(增长近10%)。

从零售户数看,招行零售客户数已达1.51亿户——2017年9月,招行零售客户实现破亿。也就是说,从0到1亿,招行整整用了30年,而从1亿到1.5亿,招行则仅用了三年不到的时间。

财富管理业务迎来大发展,手续费收入随之大涨。招行期末零售理财产品余额达到21014.86亿元,较上年末增长11.58%,非货币公募基金销售额2567.09亿元,同比增长207.03%,手续费及佣金净收入中代理业务手续费同比大增32%。

总而言之,伴随着零售AUM的宏大规模,招行的零售非息收入、活期储蓄存款,以及零售的中高端客户都实现了较高的增长态势。

机会总是留给有准备的人的。

招行App双子星为这份成绩单打下了基础,一个直观的数据是,在理财方面,招商银行App理财投资销售金额占比已近80%,理财投资客户数占全行理财投资客户数更高达九成三。

“零售AUM规模能够如此之高,首先要归因于招行较强的线上化经营能力,而疫情让这种能力得到了很好的检验。”招行分管零售的副行长汪建中在中期业绩发布会上表示。

横向来看,今年上半年,互联网巨头的理财版块动作频频。在“后疫情”时代的首轮牛市的背景下,连互联网公司都已经意识,财富管理正在迎来重要的发展机遇。

群狼环伺之下,汪建中认为,“招商银行具备一些独特的优于同业或者互联网公司的能力。”他提到,招商银行在公募基金销售上有两个特点:第一,定制化,会按照不同客户分层的属性,专门为客户定制基金。第二,关注客户的体验,关注客户资产的保值增值。

今年百亿规模的爆款基金频出,招行却明确表示“不追爆款”,而这其实是招行一以贯之的经营思路——早在2007年,招行就在业内率先实行按AUM经营考核代替存款考核的理念,开启了从存贷款经营思维向财富管理思维转变。

不仅如此,招行为客户提供了一个开放的平台。以理财产品为例,各行销售的理财产品几乎均为本行资产管理部或理财子公司所创设,但招行打破了这一“惯例”,将其他行的好产品也提供在招商银行App上。

谁的好就卖谁的。一方面可为客户提供更多的产品选择,一方面也能激发自身提升产品能力,以应对激烈的市场竞争。

“零售之王”为何反思“零售占比”

今年3月,当田惠宇行长发出“零售占比”之问的时候,业内的普遍好奇是,银行零售业务是否再次面临了一个新的发展节点。

毕竟近十余年来,招行在零售领域一直是“风向标”式的存在——率先发力零售、率先数字化转型、率先强调APP运营。

方正证券通过梳理上市银行战略定位之后指出,将零售业务上升至战略高度的银行并不只有招行,但从战略提出的时间来看,招行是最早提出向零售转型的;从零售的地位来看,招行是唯一一家将零售业务作为战略主体的银行。

“银行不做对公业务,今天没有饭吃;可不做零售业务,明天没有饭吃。”大约十五年前,招行管理层用这句话说服了各分行行长,开启了招行历史上首次零售转型。

2004年至2007年,招行推出了国内第一个面向个人财富管理的金融产品一一财富账户、第一张白金信用卡、率先推出私人银行业务。那一时期,招行网上个人银行业务交易量年复合增长率接近100%,电子银行综合替代率超过80%。个人银行客户数在2010年达到了4300万。

与此同步,招行在业内率先实行了按AUM经营考核代替存款考核的理念,引导全行零售业务从存贷款经营思维向财富管理思维转变。

2010 年,在意识到过去依靠大规模资本消耗、赚取利差等方式实现的盈利增长难以为继之后,招行又开始执行以降低资本消耗、提高贷款定价、控制财务成本等目标为中心的“二次转型”。

2012年,招行率先推出了“手机钱包”、提出虚拟信用卡。次年,“少帅”田惠宇接任。“轻型银行、一体两翼”成为第二次战略转型的目标定位——即以零售业务为主体,对公和同业业务为两翼,并依托零售业务基础向“轻型银行”转型。在零售业务方面,招行开始强调“移动优先”,强调基础客群和贷款客户的线上获取。

“轻型银行、一体两翼”自此成为招行贯彻至今的战略目标。零售业务的主体地位更加明确和突出,并与公司业务和金融市场业务的“两翼”互相补益。

一方面,不论在客户获取还是在资产获取上,通过条线间的联席经营,招行的公司及同业条线都可以为零售扩大客群基础,同时投行与资管业务可以为财富管理板块提供的资产投向,在2019年的招商银行存款中,六成的客户存款都来自于两翼客户。

另一方面,“一体”也在反哺“两翼”。一个明显的案例是,近年来,滴滴出行、高德打车、盒马鲜生、饿了么等互联网企业均已入驻招商银行App——除了零售方面的合作外,也为其公司业务带来了更多可能性。

从某种程度来说,招商银行App不仅仅是零售业务的承载平台,App也正在连接企业,成为全招行的客户经营平台。

先发优势叠加“一体两翼”的互相补益,给招行的零售业务带来了持续性和体系化的竞争优势。

在这一背景下,我们或许更容易理解此前的反思“零售占比”——需要注意的是,田惠宇只是表达反思“零售占比”而非“零售业务”,在零售资产规模已经远超同类型银行的时候,业务的平衡、板块的协同和长远发展,已经远比仅仅做大做强零售业务更为重要。

在零售基石的基础上,夯实公司金融和同业金融“两翼”的力量,是33岁的招行作出的“人生选择”。

近日,麦肯锡根据中国银行业模型分析得出了一组数据,中国零售银行业务的总体营业收入从2015年的1.6万亿人民币提升到2019年的2.6万亿人民币,年化复合增长率达11.9%,高于行业整体的8.9%增长率。

与之对应,零售业务对中国银行业整体营收池的贡献度逐年提升,从2015年的29%上升到了2019年的33%,并有望在2025年达到38%。

显然,在不确定的未来面前,“零售转型”仍然是大多数银行的确定性的选择。零售银行的故事也还远没有迎来转折点。