A股首家千亿市值半导体公司,股价为何几乎腰斩?

如果不能千亿杆头更进一步,千亿市值也未必能保住。

1998年,中国第一家半导体公司上海贝岭登陆A股。

实际上,上海贝岭一直是某些领域的单项冠军,其单项多功能计量芯片,在国家电网、南方电网统招市场的出货量多年排名第一。但混了这么多年,上海贝岭的市值,只有130亿。

20多年来,A股就一直没有市值突破千亿的半导体公司,直到汇顶科技出现。

2016年登陆A股的汇顶科技,3年后,问鼎千亿市值!

▲参加上市仪式的汇顶科技创始人张帆图源:上海证券交易所官网

虽然创始人张帆曾对员工说,不要关注股价。把自己的事情做好,股价自然就会上去。

让汇顶崛起的关键,是一款小小的指纹识别芯片。

2016年,汇顶指纹识别芯片出货量超1亿颗,比2015年暴涨10倍。此后,伴随手机市场的持续增长,指纹识别芯片和汇顶一并迎来爆发式成长。

市值破千亿的2019年上半年,汇顶科技实现营收28.87亿元,同比增长107.91%;净利润10.17亿,同比增长806.05%。

但汇顶的业绩,涨起来很猛,跌起来也凶。2020年一季度,它的净利润同比下降50.58%,股民一片哀鸣。

很快,汇顶失去了A股“半导体一哥”的位置。

汇顶市值破千亿之前,A股市场上的“千亿股”有84只,白酒、汽车、银行、地产等行业各业都有,唯独没有半导体公司。

但汇顶成为千亿股后,韦尔股份、闻泰科技等也相继突破。

之后,科创板开闸,带动中微公司、澜起科技等股市值破千亿;2020年,半导体产业风起,兆易创新、三安光电、北方华创、中芯国际等千亿股开始成群结队,卓胜微、华润微、北京君正、紫光国微等则伺机突破,芯片产业在国内已颇具气候。

但最近几个月,汇顶科技却掉队了,不但没能保住一哥,连千亿市值都未再回去。

汇顶究竟做对了什么,能在行业寂静无声时,脱颖而出?

汇顶又做错了什么,竟在行业烈火烹油时,独自滑落?

汇顶的崛起,离不开指纹芯片。但2002年张帆创办公司时,赶上固定电话年均增速20%的风口,汇顶趁势成为固话芯片巨头。

但随着手机的崛起,固话芯片市场萎缩,汇顶又开始陷入困境。

还有什么新业务适合公司呢?

当时,日韩家电公司在微波炉、电磁炉等上推出触控按钮,欧美企业则将其运用在移动通讯设备上。这给了张帆启发,并在2007年支持多点触控的第一代iPhone发布前,汇顶就开始了多点触控技术的研发。

2010年,汇顶科技推出了首款支持十点触控芯片,成为苹果之外第一个做出十点触控芯片的国内厂商,其技术方案还被波导采用;之后,汇顶又开发出手势唤醒、手套操作、带水操作等多功能触控技术。

如此不凡的技术潜力,引起了投资人的注意。

2011年,汇顶科技获得联发科旗下汇发国际200万美元的注资,后又追加了209万美元。待到汇顶2016年上市时,联发科已持有其21.33%的股权(上市后多次减持,目前联发科持有的汇顶股份不到10%)。若以2019年汇顶千亿市值计算,这笔409万美元的投资最高时价值210亿人民币,回报高达700多倍!

投资者中,联发科并非出价最高的,但在芯片产业链中,它是最具优势的。

张帆后来说,汇顶当时只是一家不为人知的公司,有了联发科引路,就能很快在手机芯片领域突围。所以经过衡量,汇顶选择了联发科这个出价不高的投资人。因为汇顶希望,投资人要理解芯片产业规律、不追求短期利益、有长远目光和战略目标,这样才可能双赢。

双赢很快就有了结果。

2011年,汇顶净利润仅有2652.5万;2012年,净利润增长至2.25亿,暴涨近10倍,成为中国触控芯片的主要供应商。从固话芯片到触控芯片,汇顶第一次成功突围,并在全新领域有所建树。

2013年,iPhone 5S引入指纹识别设计,开智能手机指纹识别之先河,并引发安卓厂商效仿。

此时,汇顶在触控芯片上投入巨大,但张帆毅然决定,切换研发重点,在指纹识别芯片上投入重注。

彼时,全球指纹芯片厂商主要是AuthenTec(苹果御用)、Validity(供应三星)、FPC三大家,台湾地区的神盾、敦泰等规模都较小,高通的超声波指纹2015年才首发于小米5S。

由于苹果、三星都有御用指纹芯片供应商,瑞典厂商FPC反而成为中国指纹识别芯片的最大供应商,中兴、华为、酷派、魅族等一线手机大厂都是其客户,市占率高达七成以上,2014年华为最火的Mate7就使用了FPC指纹芯片。

彼时,汇顶的触控芯片已拥有30%的市占率。指纹芯片上,汇顶能挑翻江湖一哥FPC吗?

张帆看见了这种可能。

当时,华为Mate7使用的FPC指纹芯片芯片,采购成本高达100元人民币。但汇顶的电容触控技术与指纹触控有相通的地方,这让汇顶稍加努力,就能翻越看似很高的技术专利门槛。

2014年,汇顶的指纹芯片一出,平均单价不过60元;2015-2017年,更从23元爆降至10元左右。

▲采用汇顶指纹芯片方案的魅族MX4 Pro

图源:魅族官网

凭借技术和价格优势,短短4年,汇顶就超越FPC,成为中国第一大指纹识别芯片供应商。

残酷的价格战中,为什么汇顶能实现不断增长?

答案就是苦干加巧干。

苦干,就是在外国人放暑假时,“我们没暑假,会比老外服务更好”。为了服务好客户,“连着四个月,从夏天干到了冬天,没有带衣服,不得不给员工放半天假去买衣服,换季了”。

舍得吃苦搞研发换来的,是研制出活体指纹识别方案、IFS指纹识别方案、盖板指纹识别方案(可支持玻璃、陶瓷、蓝宝石盖板)和Coating指纹识别方案等全系列过硬的指纹识别技术。

巧干,就是在手机大厂还迷信FPC时,先冒险从手机小厂入手,迂回前进,并最终成为大厂的不二选择。

从2017年超越FPC开始,汇顶终于崛起为新的“指纹芯片一哥”,再次突围成功。

但“一哥”没当几个月,汇顶就迎来当头一棒。

2017年9月,iPhone X发布会上,苹果宣布弃用指纹识别,转投人脸识别。

苹果一直是智能手机新潮流、新技术的引领者。一时间,人脸识别风起,人们对汇顶的未来开始充满了疑虑。

2017-2018年,汇顶的业绩果然没有出现2016年那种爆发式增长。

但汇顶增长放缓,其实与苹果弃用指纹关系不大。一是苹果有自己御用的指纹芯片供应商,不影响汇顶的业绩;二是安卓阵营并没有跟随苹果,弃用指纹;三是很多苹果用户,也不认同取消指纹识别。

汇顶的风险,来自于指纹芯片的持续低价。

与FPC持续数年的鏖战中,汇顶扮演了价格屠夫的角色。但10元一颗的指纹芯片,撑得起一时的营收净利暴涨,撑不起长期的高毛利。在打败FPC之后,低利润的影响开始反噬汇顶自身。

汇顶需要一个高毛利新品。最稳妥的,就是围绕指纹芯片持续创新,做别人做不到的新功能——比如,实现颇具科幻感的屏下指纹识别。

早在2014年9月,汇顶就发布了全球首创的“IFS指纹识别与触控一体化技术”,将指纹传感器隐藏于触控面板之下。后来,IFS方案还被小米6、华为P10所采用。

IFS技术虽然惊艳,但只能做到触控面板下小范围指纹识别。而全屏之下的光学指纹识别,才是这项技术的“圣杯”。

2018年3月,全球首款规模商用的屏下指纹识别手机vivo X21发布。它所采用的,正是汇顶的屏下指纹芯片。

这是汇顶又一次技术跳跃。为此,汇顶进行了5年研发,才拥有了这款高毛利产品。

这款屏下指纹芯片,价格10美元,相比15美元的国外芯片可谓价廉物美;但与10元人民币的电容指纹芯片相比,又足以给汇顶带来暴涨的营收和净利。

在vivo的带动下,屏下光学指纹识别,火了!

2019年,屏下指纹芯片正式爆发,当年,采用汇顶屏下光学指纹方案的商用机型超过100款。如今,从华米OV甚至到三星Galaxy,全都在用汇顶的解决方案。

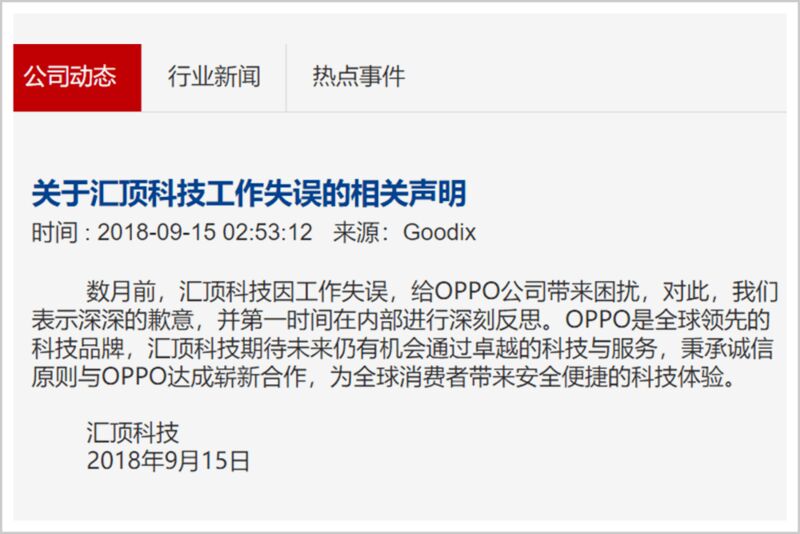

汇顶到底有多强?“OPPO事件”见真章。

2018年5月,汇顶承诺给OPPO批量供货屏下指纹芯片。OPPO向供应商大规模采购零件,准备8月份发布新机OPPO R17。

但出乎OPPO意料,汇顶却将OPPO订单延迟三个月,把屏下指纹芯片供应给其他优先级更高的客商,导致OPPO损失巨大。

汇顶的“放鸽子”让OPPO大为震怒,当年9月,OPPO在发给供应商的一封信中怒斥汇顶不诚信,决意封杀汇顶,列入供应商禁用名单5年。

但拥有先进产品的供应商,又有谁能真的拒绝?汇顶在官网迅速对OPPO致歉之后,OPPO当月就表示,“对汇顶科技过去的工作失误表示谅解”。

▲汇顶科技官网截图

2020年6月,OPPO发布的Reno4系列中,屏幕触控IC、屏下指纹识别、音频等解决方案,都来自汇顶。

凭借在安卓手机市场的统治力,汇顶迎来二次爆发!

当然,紧随而来的,是新一轮的价格战。

如今,汇顶屏下指纹芯片已降至5-6美元;而竞争对手神盾,更报出2.5-3.5美元的低价;思立微则在与汇顶的竞争中,成为全球前五……

目前,主流安卓旗舰机依然使用汇顶的方案。但FPC被汇顶颠覆的殷鉴不远,巨头被赶下霸主之位,有三四年足够了。

2020年4月28日晚,汇顶科技同时公布了一好一“坏”两则消息。

好消息是:2019年,汇顶实现营收64.73亿,同比增长73.95%;归母净利润23.17亿,同比大涨212.1%。

“坏”消息是:2020年一季度,汇顶实现营收13.51亿,同比增长10.27%;归母净利润2.05亿,同比下滑50.58%。

好消息很好,“坏”消息却也没那么糟。但第二天,汇顶股价应声跌停,报收225元。

实际上,汇顶股价从今年2月25日触及387元的最高点后,就一路下行,迄今跌去了将近1000亿市值。

很多人认为,这可能与“大基金减持”的重击有关。

2019年12月,汇顶披露了大基金一期减持计划:预计从2020年1月14日至4月10日,拟减持不超过1%的汇顶股份。而实际上,大基金从1月14日至3月23日,即完成减持。股价则从268元起涨,触及387元的最高点后,跌到249元,走了一轮过山车。

但很难相信,1%的减持,会造成如此效果。而市场对汇顶不再看好的根本原因,既不是大基金减持,也不是价格战惨烈,而是感知到汇顶已触及产业天花板。

2019年,中国手机市场出货量为3.89亿部,同比下降6.2%。虽然汇顶的营收保持了73.9%的高增长,但大趋势迎来拐点,变局不可避免。

市值跌破千亿的汇顶所面临的,正是变局带来的“天花板效应”。

2019年,汇顶指纹识别芯片营收达54亿,占总营收的83.4%;在安卓阵营的市占率,更是全球领先。中金公司研报指出,这一年,汇顶屏下光学指纹识别芯片的市占率预计达80%。

有人认为,即便有5G换机潮的预期,但这种几乎垄断的市占率,也涨不到哪里去了。相反,下跌的空间倒很大。

对此,汇顶的策略是,扩张新的产品边界线。

汇顶不希望别人对它的印象只是指纹,2018年年报中的两大产品线还是指纹识别芯片和电容触控芯片,从2019年年报开始,产品线就改为生物识别、人机交互、语音及音频(VAS)和IoT四个板块,并定位自己是“目前安卓阵营应用最广的生物识别解决方案供应商”。

于是,人们看到,汇顶的车规级触控芯片、指纹芯片,已被现代、领克、奇瑞等汽车厂商采用;入耳检测与触控二合一方案,已在OPPO、vivo的TWS真无线耳机上量产;由汇顶提供的“指纹+触控+音频”组合方案,开始频现华为P40、vivo X50等旗舰机市场……

在声、光、电三大传感器领域,汇顶正全面布局,拟成为一家综合型的芯片设计公司。

在华为麒麟芯片已经进入断供倒计时的当下,很多人可能会觉得,芯片制造才是真本事,好像芯片设计容易的多。但芯片设计的饭也没那么好吃,芯片制造业未来的制程规划,从7纳米到5纳米甚至1纳米,就算摸不着也能看得见,而芯片设计的下一个风口在哪里,又有谁能准确预测出。

王者很难败给同一技术时代的挑战者,却往往被下一世代的王者无情地碾压、抛弃。

汇顶2020半年报显示,哪怕上半年经营现金净额下降99.65%、净利润下降42.16%,汇顶依然在研发上投入8.35亿元,同比增加82.3%,研发人员也扩充到1700人左右,职工薪酬同比增长99.23%。大手笔投入,就是希望在屏下光学指纹芯片不能再挑大梁之前,扶持出下一个可能的王者。

哪怕华为都需要备胎。作为指纹芯片王者的汇顶,更需要手机市场之外多元化的业务。

今天中国的芯片产业格局,是几十年血腥竞争下形成的。突围,从来不易,我们依然整体脆弱,仍然需要持久战。承载着全村人希望的华为海思正在打上甘岭之战,而不断突围和拓展边界的汇顶,又何尝不是芯片设计领域的全村之光?

张帆说:“汇顶不会守着一个技术吃到老,在科技领域一项技术生命周期很短,企业要发展就要不断开拓新的市场机会。”

从固话芯片、触控芯片到指纹芯片,每一次,汇顶都是通过跳跃式创新,在市场上杀出一条血路。

只是在当下,汇顶跟华为一样闯入了“无人区”。未来茫茫、方向何在,存在巨大的不确定性。

对汇顶来说,千亿市值不是靠一杆神枪就能保住的,但拿起更多的步枪,面对未知的城墙口发起冲锋,或许还能冲出一个未来。