01

最近一段时间,银行系统里出了不少热闹的八卦。

八月底的时候,厦门国际银行某分行的领导率先被“骂”上了热搜。事情也不复杂:因为聚餐时不肯喝酒,一个新员工被领导打了耳光。如坠冰窟的入职体验让人齿冷,不得不在群里发出了控诉。

没过多久,又有微博网友“自曝”遭受了分行领导的职场PUA。虽然举报微博中的漏洞颇多,但行里紧急成立的调查组也能说明不少问题,上下级间势同水火、怎么都能戳中不少银行员工的心窝。

别看现在闹得鸡飞狗跳的,早些年的时候,银行的工作可比公务员还要吃香。

先不说福利好、待遇高,关键是离“钱”更近,“躺着都能赚钱”。要是家里小孩能进银行工作,哪怕就是个柜员也能在亲戚面前小小得炫耀一下。

如今世道变了,这个“金饭碗”不香了。在经济下行、利率市场化以及移动互联网的冲击下,银行业几乎成了“跪着赚钱”,钱变少了、活更多了,每天都有开不完的会、做不完的事。

相比苦中作乐的银行员工,更慌乱的是那些“参股”银行的中小股东。

前几天,几家国有大行陆陆续续发布了2020年的半年报,夸张的利润降幅吓到了不少人。有人算了一下,与2019年的同期数据相比,六大行这半年少赚了差不多714亿元:

● 工行实现净利润1487.9亿元,同比下降11.4%;

● 农行净利润1088.34亿元,同比下降10.38%;

● 中行净利润1009.17亿元,同比下降11.51%;

● 建行净利润1376.26亿元,同比下降10.74%;

● 交行净利润365.05亿元,同比下降14.61%;

● 邮储净利润336.58亿元,同比下降9.96%。

早几个月的时候,几次重要会议就定下了金融系统让利实体经济1.5万亿的调子。会才开完没多久,利润真降了,确实很立竿见影。不过就是降幅整齐划一了点,不知道有没有“示威”的意思。

02

按照银保监会的说法,这次银行业净利润下降的原因有两个:其中之一是不良处置和拨备计提的力度加大,咋理解呢?

不良贷款其实是逾期贷款、呆滞贷款和呆账贷款的总称,简单来说有三种情况:贷款到期了没还、贷款期限延长后还没还、贷款没到期但眼看着还不上,说白了就是“坏账”。

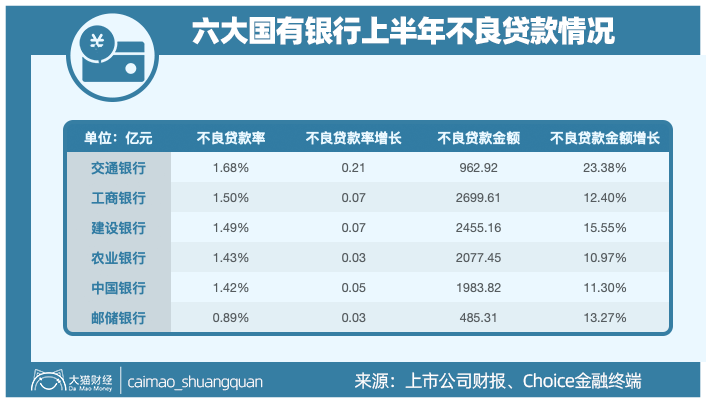

这笔钱有多少呢?根据银保监会披露的数据显示,今年二季度末商业银行不良贷款余额2.74万亿元,这里面六大行至少要占去一半,差不多有1.07万亿元。

贷款可是银行业务中的大头,往年批下去的钱,要么给企业家建厂、招工,要么给房企买地、卖楼,甭管利率如何,多多少少总是有得赚,最起码本金无忧。

不过这几年,经济增速趋缓是个大趋势,很多生意都不那么灵了。先是实业熄了火,紧接着房地产眼看着也要不行了,调控+融资收紧双管齐下、香饽饽都成了烫手山芋——反正钱是还不上了。

加上之前咱们讲过的“反催收联盟”不断发展壮大,不少人掌握了跟银行讨价还价的方法,先哭穷、再耍横,核心诉求就是无限期延长还款期限,也很让人无奈,只能眼看着资产变坏帐。

按照银保监会的估计,今年银行业的不良处置要达到3.4万亿元,比去年多了1.1万亿。结合诸多市场因素,一块钱的贷款损失至少要提取一块八作为风险替补准备,这对银行利润的影响是很大的。

03

除了收不上来的“坏账”,给企业输血、向实体经济让利是银行业利润下降的另一个重要原因。至于为啥从银行业下手,这就得从历史说起了。

从建国初期到1965年的这段时间里,银行主要扮演的是恢复国民经济、帮助经济转型的角色。在这个时期,如臂使指的银行系统做了很多促进生产的工作,起到了很重要的作用。

而在1976之后,经历了长期停滞的银行系统又开始了转型的脚步。在专业化、商业化、市场化的几个发展阶段后,咱们的银行系统逐渐形成了现有格局——

以央行为核心,以国有商业银行为主体,多种类型银行业金融机构公平竞争、协调发展的新体系,不过由于历史欠账,也留下了些诸如间接融资碾压直接融资的弊端。

这在需要集中精力办大事的时候,比如毫不犹豫上马政策性项目——公路、高铁、飞机场,该刺激的时候就刺激,能发挥出迎难而上、逆周期调节的巨大优势。

但在经济亟待转型的僵持阶段,也可能会犯下尾大不掉、最后一条路走到黑的失误。

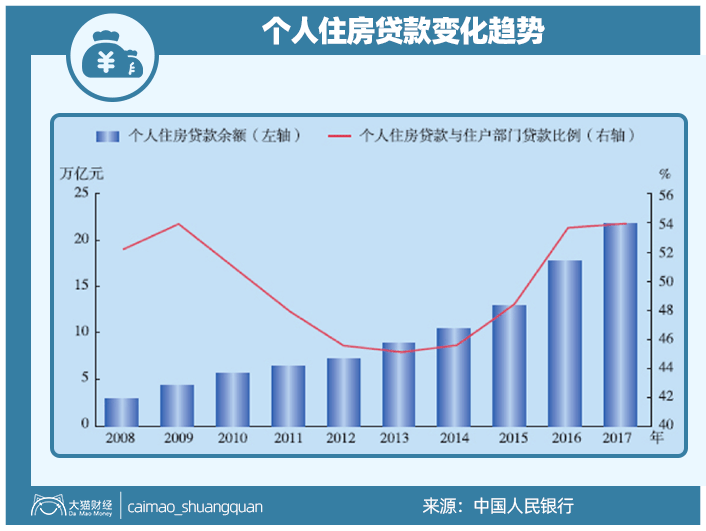

单拿房贷来说吧,这是银行业少有的优质资产了,从2008年到2017年,个人住房贷款余额已经从3.0万亿增至21.9万亿,按照2019年的增速来算的话,2020年的个人房贷余额或将超过35万亿。

猛增的房贷总量不仅成了前些年房价最有力的支撑,也严重挤压了消费和其他行业的投资空间。在这个过程中,不得不说逐利的商业银行难辞其咎。

不光是房贷,企业的现金流也被吞噬的够呛。从一笔贷款批下来的那一刻开始,企业就背上了无论盈亏都要照付的利息。

如果再算上乱七八糟的成本,实体“服务”金融的担心算是坐实了——实体企业盈利能力孱弱,金融机构个个膘肥马壮。

也正是因为这个原因,过去金融“吸血论”很有市场,这背后跟银行把持着水龙头的强势地位是分不开的。整个19年,全行业净利润合计将近2万亿,怎么看都算是中国最赚钱的行业了。

考虑到今年疫情对经济的冲击,银行和保险机构通过降低利率、减少收费、财务重组和贷款延期还本付息等措施,前7个月已向实体经济让利8700多亿元;除此之外,各家银行的普惠贷款在利率下降的前提下也放出来不少。

不过在这个过程中,也避免不了部分资金违规流入房市、股市。

比如今年4月份,人民银行就表示要在深圳彻查经营贷违规流入房地产的情况;今年7月份,部分银行也下发了严查消费贷流入股市楼市的通知,监管部门也开了不少罚单。

这倒也无可厚非,毕竟相比他们的主人来说,资金自己更清楚去哪里能赚到钱。

04

今年以来,为了对冲疫情的负面影响,各大经济体都祭出了自己擅长的经济刺激手段。虽然理论体系不同,表现形式也各异,但所谓重症要下猛药,归根结底都离不开放水二字;

在很多人看来,尽管一直保持着政策定力,但中国央行最终也会像08年那样亦步亦趋的跟随。

抛开若隐若现的负面影响不谈,刺激会带来新的财富机会,这也给了很多富豪和房企逆势押重注的底气,等到新版本的“四万亿”计划出炉,新借到的钱还不是想怎么还就怎么还。

但前几天国常会给接下来的货币政策定了调:“保持流动性合理充裕,但不搞大水漫灌,有效发挥结构性直达货币政策工具的精准滴灌作用,确保新增融资重点流向实体经济特别是小微企业。”

在利率市场化改革之后,不断下行的利率在无形中压缩了银行的盈利空间。尽管能通过降低存款利率将成本转嫁给存款人,但没有了大水漫灌,水龙头的滋润日子一去不复返了。

除此之外,总量可观的不良贷款风险也并未充分暴露,未来的日子不好过。

因为疫情,监管允许受影响人群延期还款,银行因此会遇到不良率与不良额的双升。一般风险都有滞后性,可能要等到疫情后的半年,逾期才会集中爆发。

这甚至催生了一波不良资产处置行业的红利,内部催收招兵买马、外部催收加大力度,形势不可谓不严峻。从这个角度上来说,最坏的时候还远未过去,一些小银行甚至可能不得不退出市场——

这两年,不断有银行股东拍卖银行股权,但银行股权却并不吃香,据不完全统计,2020年以来银行股权流拍率超过6成。

就这次的1.5万亿让利而言,个别的地方性小银行可能已无利可让。但减费降息政策具有普适性和持续性,所有银行甭管胖瘦,都得做好让利割肉的准备。

放到银行业内部来看,这差不多是一次内外环境倒闭出来的“大内卷”了。