北京,全国政协委员、中国证券监督管理委员会原主席肖钢。图片来源:人民视觉

记者|陈鹏

中国证监会原主席、中国金融四十人论坛资深研究员肖钢周日建议,适度提高劳动报酬在经济中的比重,确保劳动者收入增长与经济增长相适应,争取15年内将我国中等收入群体规模由当前的4亿扩大到8亿左右,实现“中等收入群体倍增”。

肖钢在代表中国金融四十人论坛发布《2020·径山报告》时说,“十四五”时期(2021-2025年),面对国内外更加复杂严峻形势,中国经济必须挖掘和释放超大规模市场的新优势潜力。但要将这一潜力转化成现实优势,当前还面临一些障碍和挑战。

他指出,从消费潜力来看,劳动者报酬偏低和结构性供给不足共同制约了超大规模消费市场潜力释放。“从需求端看,我国消费率偏低最根本的原因在于劳动者报酬份额偏低,绝大部分普通劳动者的收入和消费能力有限。”

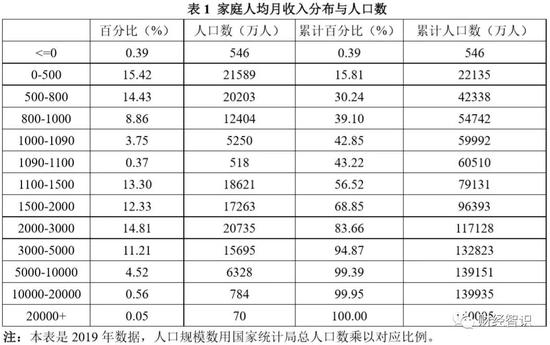

报告显示,2019年,我国国内生产总值(GDP)总量达到99.1万亿元人民币,人均GDP达到70892元,但全国居民人均可支配收入仅为30733元,相当于人均GDP的43.4%。这之中,真正转化为最终消费的只有21559元,占70.1%。

从供给端看,例如医疗服务、养老保健服务、家政服务等领域供需失衡并不涉及太复杂的技术创新短板,而是主要受制于体制和政策藩篱。此外,交易费用和行政成本等因素导致的市场摩擦,也是限制超大规模消费市场潜力释放的原因,这些因素包括物流成本仍然较高、社会信用体系尚不健全、部分地方政府行政效率有待提高等。

另外,“人口结构演变和资产价格攀升共同制约了青壮年人口优势发挥。”肖钢说,房地产价格在过去十多年时间里大幅攀升,造成了剧烈的再分配效应。

“相对而言,有房的人受益,无房的人受损;买房早的人受益,买房晚或未买房的人受损。高房价、高房租以及高负债加大了中青年人的生活负担,抑制了即期消费,造成了社会上的一些焦虑情绪。一些人依靠坐收租金、不劳而获,另一些人辛苦劳动几十年难以攒够钱买房的局面,也在一定程度上对劳动光荣的价值观形成冲击,扭曲青年人的择业观。”他说。

此外,自主创新能力不足、金融体系结构与超大规模经济创新及高质量发展要求不相适应、金融风险累积增大,国内营商环境发展不足,国际逆全球化趋势崛起等问题都对我国发挥超大规模市场优势提出挑战。

为此,肖钢建议:

第一,加大人力资本投入,提高技能人才占比,加快培育适合中国国情的养老体系。其中,首先要持续加大人力资本投资,深化教育改革,出台青少年学习和探索数理化和生物等基础科学的优惠扶持政策,营造鼓励基础理论研究的社会环境。实施精英人才培养工程。其次要坚持房子是用来住的、不是用来炒的定位,高度重视房价大幅起伏带来的社会问题以及年轻人择业问题,特别是房价过高会影响制造业发展,降低产业链聚集效应,增大成本压力,影响青壮年人口合理流动。再次要加快培育适合中国国情的养老体系。

第二,扩大中等收入群体,壮大国内消费市场。要适度提高劳动报酬在GDP中的比重,确保劳动者收入增 长与经济增长和劳动生产率增长相适应。从“十四五”开始,争取用接下来三个五年规划的时间,将我国的中等收入群体规模由当前的4亿扩大到8亿左右,实现“中等收入群体倍增”。

第三,构建支持民营企业发展的长效机制。坚持所有制中性和竞争中性原则,确保民营企业与国有企业一视同仁,实现公平竞争。要进一步完善法律法规,建议制定《民营企业促进法》,主要侧重在所有制中性、竞争中性和民营企业家财产保护与传承等方面做出规定,废除按照所有制类型区分市场主体和对民营企业不平等保护的司法裁判规则,重点解决违法查封、扣押、冻结民营企业财产等问题。

第四,提升金融体系与经济高质量发展的适应性和协调性。要以股权化、长期化、多元化、国际化和规范化为核心深化金融供给侧结构性改革。要积极推进人民币国际化,抢抓机遇打造全球人民币金融资产配置中心。在“十四五”末实现资本项目基本可兑换。

第五,推进房地产金融改革,促进房地产业长期健康发展。房地产金融改革应当坚持以可持续发展、有效服务实体经济和民生改善为中心,构建多层次的市场化房地产金融体系,探索创新型的房地产公共金融体制。发展房地产证券化市场,改变过度依赖银行融资的局面。

第六,以更高水平金融开放应对日益复杂严峻的国际环境,推动形成互利共赢局面。

第七,保持金融稳定,守住不发生系统性风险底线。加强宏观政策协调,提高宏观调控有效性。加强国际金融监管合作与协调,坚决反对并妥善应对美国的长臂管辖与金融制裁,做好极端情况下的工作预案。