(文/吕栋 编辑/尹哲)凭借价格优势迫使韩企退出液晶面板领域的同时,京东方一直承受着投资者“为何不赚钱”的压力。今年以来,突如其来的新冠疫情加上贸易摩擦,让其“盈利目标”困难重重。

8月28日,京东方披露2020年上半年业绩,营收突破600亿,实现两位数增长,净利润却仅11亿,同比大幅下滑32%。扣除15亿元的政府补助等非经常性损益后,该公司上半年净利为亏损1.8亿元。

但就在财报发布的同一天,京东方表示,基于对未来发展的信心,拟以自有资金不超过20亿元回购股份,用于实施该公司近3000名员工的股权激励计划,回购价格上限较周五收盘价高出近30%,这也是该公司首个中长期股权激励计划。

令人担忧的是,日前网络上有自媒体传出京东方卷入“华为制裁风波”,但观察者网查询后并未发现权威信源。8月11日,微博有科技博主传出的内部通知显示,在国内屏幕驱动芯片主要靠进口的背景下,华为已成立专门的屏幕驱动芯片部门。

京东方股价信息

上半年政府补助超15亿

在分析上半年的经营情况时,京东方开篇提到,新冠疫情对半导体显示产业链带来的冲击,叠加中美贸易摩擦对全球经济形成的冲击,导致面板行业市场规模萎缩,也让其经营面临严峻挑战。

2020年上半年,京东方实现营收608.7亿元,同比增长10.6%;实现净利润11.4亿元,同比下滑32%。对比一季度营收下滑2%、净利润下滑46%,该公司二季度业绩已出现明显回暖。

不过,若扣除政府补助等非经常性损益,该公司的财务数据又是“另一番景象”。

根据财报数据,京东方2020年上半年计入非经常性损益的政府补助为15.2亿元,去年同期为11.5亿元,2019年下半年为14.9亿元。经计算可发现,该公司过去一年半收到政府补助累计超过40亿元。

观察者网进一步计算,京东方2019年以来扣除政府补助等非经常性损益后共计亏损约13.43亿元。但令人欣慰的是,该公司今年二季度扣非净利润已由负转正,同比增长9%至3.26亿元。

2020年半年报截图

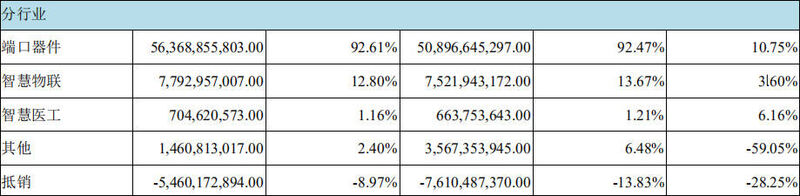

从不同业务来看,端口器件依然是京东方的主要收入来源,在营收中占比92.6%,该业务板块包括显示与传感器件、传感器及解决方案两大事业群。

京东方在财报中指出,上半年其端口器件业务营收同比增长10.8%,在各项业务中增幅最高。同时,该公司显示器件出货量同比增长超15%,出货面积增长超10%。

当然,京东方也不忘炫耀自己的行业地位:LCD智能手机液晶显示屏、平板电脑显示屏、笔记本电脑显示屏、显示器显示屏、电视显示屏等五大主流应用领域出货量仍保持全球第一。

事实上,近年来,随着中国面板企业在液晶显示(LCD)领域的持续发力,连韩国媒体都认为,三星、LG等韩企已被中企的低价攻势“击溃”,LCD开始进入“中国时代”。

那么,既然出货量增长、行业地位稳固,京东方的净利润为何还会出现下滑?

一方面,京东方营收主要来源——端口器件业务毛利率下滑1.78%,营业成本增长13%;另一方面,该公司上半年资产减值达-16.43亿元,占利润总额比例为-266.48%,主要为对存货计提的跌价。

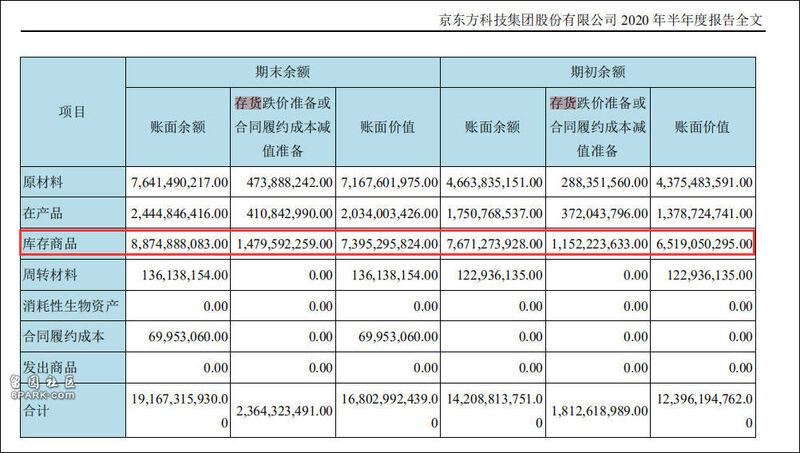

观察者网注意到,京东方的存货主要由原材料、在产品、库存商品等构成。截止上半年末,其库存商品存货跌价准备或合同履约成本减值准备余额为14.8亿元,占所有存货的63%。

今年4月,京东方在披露2019年财报时就曾遭投资者质疑:“世界面板龙头为什么总是不赚钱”。当时,该公司高管将盈利水平下降归咎于“受行业价格下跌影响”。

财报数据截图

除端口器件业务外,京东方还拥有智慧物联和智慧医工两项业务,二者营收同比分别增长3.6%和6.2%,占营收比重分别为12.8%和1.2%。其中,前者主要包括智造服务、IoT解决方案和数字艺术三大事业群,后者包括智慧医工事业板块包括移动健康、健康服务两大事业群。

京东方不同行业业务的营收占比