当美国把刀架到华为脖子上后,小米突然变香了。2019年5月,华为被美国列入贸易管制实体清单,谷歌暂停对华为的安卓技术支持,海外用户重度依赖的谷歌地图、YouTube、Gmail等谷歌“全家桶”无法安装,华为此前重度依赖的欧洲市场开始逐渐失守。

然后,小米趁虚而入,成为欧洲市场的中国手机赢家之一。

2020年二季度,小米在欧洲市场的手机出货量同比增长64.9%,市场占有率达到16.8%,跃升为欧洲第三大智能手机厂商。在欧洲市场的意外成功,弥补了小米在国内市场的颓势。

二季度超预期的财报,配上十周年的热闹营销,近期小米股价一路攀升,时隔两年多之后重新站上20港元,市值也超过5000亿港元。和4月底相比,小米股价已翻番。

雷军在小米十周年庆典上演讲

两周前,雷军在十周年演讲中一口气讲了20个小米的故事,并给出了面对未来的答案——相信自己,一往无前。

尽管场内迷妹动容,场外宅男落泪,但小米的故事,依旧没有“硬核”。

小米原来是一家广告公司

8月26日晚,小米发布了2020年二季度及上半年财报。二季度,小米实现营收535.37亿元,大幅高于市场预期的503亿元,同比增长3.1%,环比增长7.7%;实现期间净利润44.94亿元,同比激增129.8%;经调整净利润34亿元,同比下降7.2%,环比增长46.6%。

利润的调整主要是减去了投资收益,以更清楚地表现小米这家公司主营业务的赚钱能力。

但调整后的数据表明,在营收增长的情况下,小米主业的挣钱能力并没有跟上营收的增速,经调整净利润首次出现同比下滑。

在疫情影响之下,小米的这份财报已超过预期。8月27日小米股价大涨11.43%,报收21.35港元/股。

科技圈一直有个未解之谜:小米到底靠什么挣钱?

雷军一直强调小米卖硬件不挣钱,小米硬件的综合净利率永远不要超过5%,搞得让人总以为雷总是开了一家慈善公司,立下了“让天下没有难买的手机”之壮志。

上一个这么说的贾会计,已经让相信他的投资者赔得裤衩都不剩。“免费的永远是最贵的”,往往是最后的真理。

贾跃亭

你不挣钱,普通用户当然高兴,大爷大妈恨不得你直接免费,然后他们会在十分钟之内把小米整个公司打包带回家。

但这话在资本市场上只能是一个玩笑。十年过去,小米最挣钱的业务渐渐浮出水面且清晰——广告。

没错,小米不是一家硬件公司,它是一家广告公司。

小米的当前营收分为三大块:手机、IoT与生活消费产品、互联网服务,以及占比约1%的其他。

互联网服务虽然占比少,但实际上已经成为小米最挣钱的业务。

二季度小米共实现了77亿元的毛利,三大业务的毛利分别为:手机业务22.75亿元;IoT与生活消费产品17.39亿元;互联网服务35.62亿元。

互联网服务的毛利已经接近手机业务和IoT与生活业务的总和,而互联网服务的最大营收来源,就是广告业务。

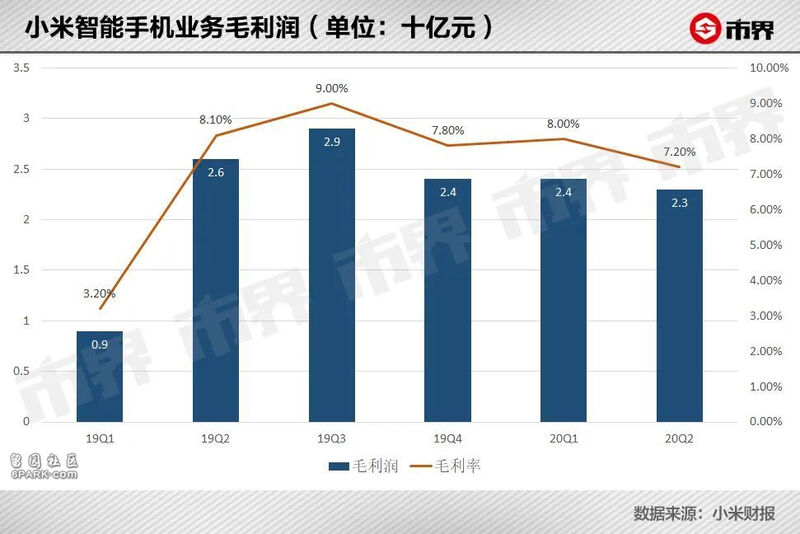

分项来看,手机业务一直是小米营收的最大来源,但手机毛利是三大业务中最低的。二季度小米智能手机收入316亿元,同比下滑1.2%,手机销量为2830万台。

近几个季度小米逐渐往高端发力,二季度小米手机ASP(手机平均售价)为1116.3元,同比涨幅11.8%,上季度为1038元,这表明小米的中高端机型卖得不错。

但小米的手机业务从来不是用来挣钱的。二季度手机业务的毛利率由2020第一季度的8.1%减少至2020年第二季度的7.2%。这倒也是符合雷军许下“综合净利率不超过5%”的承诺。

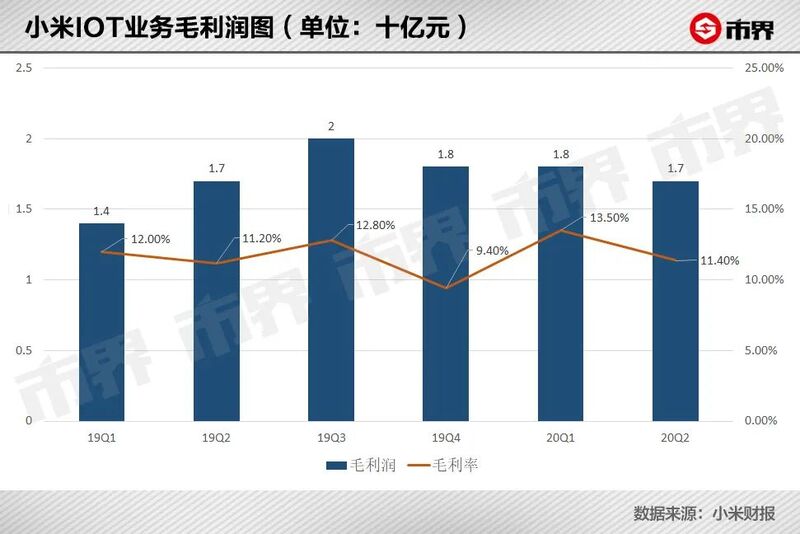

IoT与生活消费本季收入135亿元,毛利率由2020年第一季度的13.4%减少至2020年第二季度的11.4%。

IoT与生活消费业务比手机利润更丰沛一点,因为这片蓝海价格战没有那么激烈,行业也鱼龙混杂。小米并没有被贴上低价的标签,反而在有些品类能够上升到中高端定位。

再者,小米的IoT硬件并不都是自己研发,大多更像是在“进货”:投资某家企业,然后进行小米化定制,起名为“小米生态链”产品。

所以,除电视之外,IoT与生活消费业务对小米来说更像一个“电商买卖”。

无论是手机还是IoT硬件,都更像是小米的获客工具,为其互联网服务业务的最终变现服务。

互联网服务业务二季度增长极快,当期营收达59亿元,同比增29%,毛利率高达60.3%,上个季度毛利率为57.1%。

这得益于截至2020年6月底,MIUI的月活用户已经达到了3.435亿人,同比增长23.3%,其中来自中国大陆的MIUI月活用户为1.097亿人。

互联网服务业务中,广告收入为31亿元;游戏收入10亿元;其他增值服务的收入18亿元,这一收入主要由金融科技、有品电商及电视会员组成。

小米整个商业模式闭环的最后一环,正是互联网服务业务。

所有的硬件统统是铺垫,手机和IoT都为了交个朋友,把你变成MIUI用户,然后卖给广告商、游戏商和卖会员。

这是小米的终极挣钱之道。

雷总煞费苦心,绕了山路十八弯,不赚钱研究“黑科技”卖硬件给你们,就为了能把你们卖给广告商,竟然还有人嫌弃小米电视15秒开机广告太长?

这就让人豁然开朗,为什么小米从诞生开始就这么会营销,饥饿营销、微博碰瓷,一套一套的。原来小米广告部才是小米最核心的部门,是小米公司的最强项。

手机业务依旧四面楚歌

雷军最担心被扣上的,就是硬件公司的帽子。

因为除了苹果外,所有硬件公司估值都不怎么样。

小米十周年演讲专题中,雷军饱含深情地回忆“5%事件”。小米上市前夕,雷军在武汉大学办了一场发布会,宣布了一项董事会决议:小米硬件综合净利率永远不超过5%,如有超出的部分,将超出部分全部返还给用户。

然后,股东们炸锅了,有的甚至说出很难听的话。雷军用一个金句搞定了他们:“优秀的公司赚取利润,伟大的公司赢得人心!如果你们同意,你们拥有的将是一家注定伟大的公司!”

结果业内人士很快就指出了这句豪言壮语的真实一面。

华为荣耀总裁赵明对此点评:“在中国,能让综合硬件净利润率达到5%的硬件公司,是凤毛麟角。要是荣耀综合硬件净利润率达到5%,就已经很开心了。”

华为荣耀总裁赵明

一加科技创始人刘作虎同样在发布会上提到:“5%硬件综合利润率,我可以过得很滋润了!”

由于手机硬件市场竞争之惨烈,小米硬件综合利润率其实1%都赚不到。在这样的背景下,小米不可能接受硬件公司的属性认证。

雷军一直对外界强调小米的身份定位。上市前的内部信中雷军写道:“小米不是单纯的硬件公司,而是创新驱动的互联网公司。”

启动招股后,雷军又一次在发布会上谈及此事:“不纠结到底是一家互联网公司还是硬件公司,我们是一个新物种。”

上市前,媒体对小米估值模型的讨论脱离了小米希望的轨道,结果雷军在路演中脱口而出:“小米的估值等于苹果乘以腾讯……总不可能连550亿美元都不值吧。”

硬件公司受技术、产品设计能力、供应链组织能力的束缚,很难出现爆发式发展。同时,硬件公司对销售渠道的依赖,也使得该类型企业很难撑起过高市值。

强如苹果,在资本市场中市盈率也不过二三十倍,而腾讯的市盈率是50倍。

“硬件拿流量,互联网赚钱”的经营思维,很早之前就已经构成了小米生态的基本逻辑。其中比较典型的是“互联网七字诀”“米粉经济”“铁人三项”等商业玩法和相关理论。

硬件是手机也好,IoT设备也好,其核心价值是引流。而盈利项是广告也好,会员服务也好,其核心价值是流量变现。

截至2020年6月30日,小米IoT平台已连接的IoT设备(不包括智能手机及笔记本计算机)数达到约2.71亿,同比增长38.3%。同时,米家App月活跃用户数量达到4080万,同比增长34.1%,其中非小米手机用户占比达到67.9%。

这些丰沛的流量连同手机业务,一起构成了其高额广告利润的根本来源。

2019年9月18日,在网易科技的《致前行者》节目中,主持人杨澜问董明珠,像雷军那样的企业家,你能从他那里学到什么吗? 董明珠笑笑说,他用互联网思维搞营销是厉害的,(小米)原来上市时(股价)17块,现在变成8块、10块了。

董明珠,雷军

时隔一年,靠着互联网思维,靠着广告的利润,小米股价终于攀回了发行价,冲过了17块,来到了22.50港元/股(截至8月28日港股收盘)。董大姐肯定没想到小米能利用广告弯道超车。

但小米模式决定着它无论现在还是未来,都难以把全部精力放在单一的硬件研发上。互联网广告模式的大规模延伸,需要硬件广泛地占领用户市场。

在本季度财报中,小米隐藏了一个趋势:在最核心的手机市场,小米依旧四面楚歌。

本季度手机销量没有落下,源于小米在欧洲地区同比增长64.9%,其欧洲市占率达到了16.8%,第一次进入市场前三。但在中国市场和印度市场,小米的手机销量实际出现大幅下降。

(上下滑动查看全部,数据来源Canalys)

小米手机在中国市场逐渐掉队已成事实,并且短期从市场趋势和技术上储备上,都难以预见有反超的契机。

小米欧洲市场的凯歌,源于华为的被动撤退。由于在手机芯片、5G等领域小米都没有触及到核心技术,小米大概率不会成为被美国狙击的对象,短期是利好,但长期看是利空,因为它可能真的很难成为一家强大的科技公司。

小米十周年雷军被问到一个问题:这几年你最讨厌的一句话是什么?

雷军答:我最讨厌的是别人说小米是一家只会营销而没有技术的公司。

如果这句话问余大嘴,大概率会一笑置之。一个人越在意什么,就越缺什么。

雷军说完,观众们脑海中也许会瞬间清晰浮现小米种种知名的营销活动,还有首发的高通芯片、索尼摄像头。