看到达芙妮彻底退出实体零售的热搜时,李薇一阵唏嘘。七八年前,李薇上初中的时候,她家在当地的商场开了一家达芙妮专卖店。那时,达芙妮的代言人是S.H.E,在大众女鞋中,定位中高端,价格略高,同学们都很羡慕李薇可以经常穿达芙妮。

李薇回忆起:“刚开业一两年的时候,店里生意很好,我经常被父母抓到店里帮忙。”

但到了2015年,李薇家的店生意越来越差,她不知道具体原因是什么,只记得店里的鞋都在亏钱甩卖。

如今,这个曾无比风光的“第一女鞋品牌”到了生死关头。

在连续多年大规模关闭线下门店后,8月26日,达芙妮宣布,将彻底退出中高档品牌的实体零售业务(包括中国大陆及台湾地区),线下渠道将转型为传播品牌形象的载体。

这些年,落难的鞋服品牌不仅是达芙妮。富贵鸟退市,真维斯、班尼路、拉夏贝尔等从巅峰跌落至泥潭......曾经火遍大街小巷的品牌,慢慢被消费者抛弃。

当下,消费者、渠道、营销,一切都已发生巨变,达芙妮们会彻底消失吗?

时代的钟声

“达芙妮形象升级,全场清仓!”站在北京丰台百荣世贸商城4层的达芙妮门店前,这条挂在店里的横幅格外惹眼。

整个商场4层,全是卖鞋的门店。跟其他门店相比,达芙妮门店面积很大,大约是普通门店的3—4倍。这家店里既有不同季节的女鞋、男鞋、童鞋,又有各种女包、双肩包。

摄影:市界

从8月27日中午1点15分到1点45分,市界观察到,半小时内共有10名左右消费者进入达芙妮门店。这样的人流量在同层商户中并不算低,不过只有一名消费者买了一款皮包。

“都是疫情闹的,压的货太多,我们在清库存。”一名达芙妮门店的销售这样说道。这名销售表示,她们的门店不会关闭,9月清完库存之后,会上秋冬新款产品。

或许百荣世贸商城的达芙妮门店短期内不会关门,但达芙妮实体零售店的凋零,早已开始。

截至今年6月份,达芙妮只剩293个销售点,对比巅峰期2012年的6881个销售点,如今的销售点数量连当年的零头都赶不上。

从2015年开始,关店对于达芙妮来说就已经成为“家常便饭”。2015年,达芙妮大约有6000家左右零售点,2018年,这个数据下降到3000家左右。这意味着2015—2018年这三年,达芙妮平均每年关店1000家左右。

最夸张的是2019年,年初时达芙妮还有2820个销售点,到了年末就只剩425个销售点,一年关店2400家左右,平均每天关店6—7家。

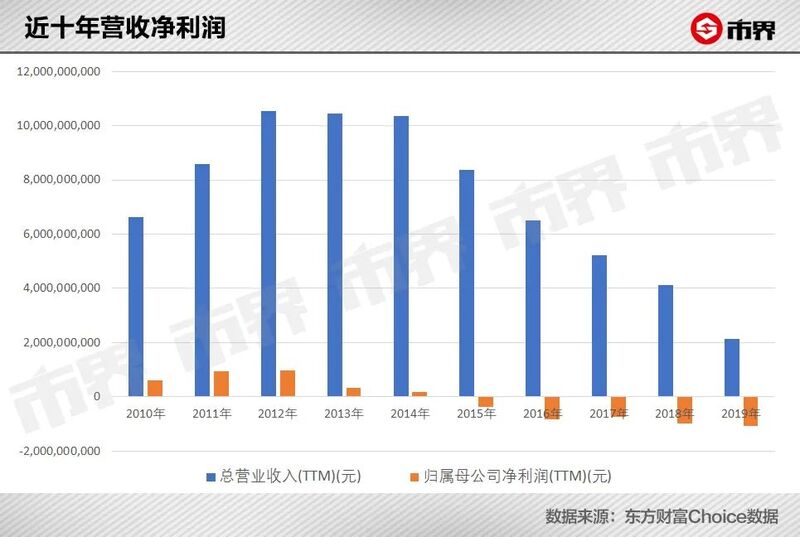

与不停关店伴随而来的,是公司逐年衰退的业绩。从2013年起,达芙妮营收开始下滑。到2020年上半年,达芙妮营收仅有2.03亿元,不及2015年的5%。

净利润方面,达芙妮从2015年开始出现亏损,且亏损额度逐年增加。2019年,达芙妮归母净利润亏损达到10.7亿。

回望2012年巅峰时期,达芙妮股价达11.18元/股。8月27日收盘,达芙妮的股价只剩0.18元/股,刚刚好是巅峰时期的零头。

10年前,达芙妮还是时尚女鞋的代名词,女性消费者追捧的对象。当时,达芙妮董事会主席是陈英杰。陈英杰是达芙妮创始人陈贤民的外甥,中学时就和任贤齐等人组成了“赤蛇”乐团。与娱乐圈交情不浅的陈英杰在2010年娶了著名演员张国立唯一的女徒弟韩雨芹,因此登上了娱乐新闻,名扬一时。

韩雨芹、陈英杰、刘若英

接手达芙妮之后,陈英杰把公司从批发为主转向自建渠道,不断开店。那时的达芙妮几乎遍布百货商场、街头巷尾。

在“达芙妮彻底退出实体零售”的新闻下面,不少网友都提到,自己上大学或是进入社会时,第一双高跟鞋就是在达芙妮买的。

十年河东,十年河西。如今达芙妮却亏损严重、不得不退出实体零售。这不仅是达芙妮的衰败,也是一大批曾经辉煌的鞋服企业时代的终结。

从巅峰坠落至此,达芙妮到底做错了什么?

成也萧何,败也萧何

疯狂关店的达芙妮,曾经是靠着疯狂开店来扩张版图的。繁荣的业绩,只是地盘扩大的直接结果,而不是品牌价值的提升带来的。

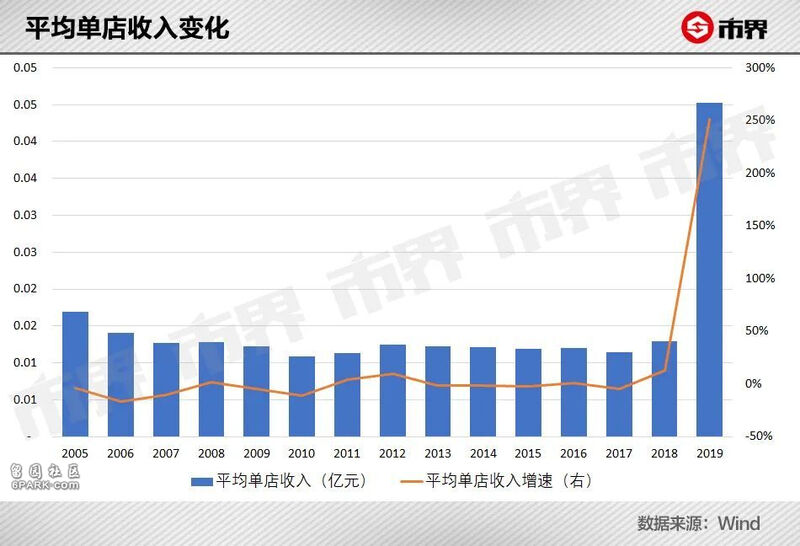

根据营业收入和对应销售点计算,2005年至2018年,达芙妮平均单店的年收入一直维持在100万元。这就意味着13年里,虽然租金涨了,人工贵了,然而达芙妮一个新增的销售点带来的营业收入却始终没有涨。扩张只是数字的上涨,单店贡献的价值越来越低。截至2019年底,虽然达芙妮销售点已经缩减至425家,看起来单店价值得到迅速回升,然而亡羊补牢,为时已晚,达芙妮的实际收益却在下降。

一位资深服装行业分析师向市界指出,达芙妮这类公司,早期跑马圈地进行扩张的步子太大,一时沉迷于扩张的快乐而忘记了可能面对的渠道质量和存货积压等现实问题。

扩张虽然带来了营业收入的增长,却也带来巨大的存货压力。2013年底,达芙妮的存货余额高达21亿元。高额的库存是以直营店为主的扩张模式下的必然产物,也为之后的业绩衰败埋下了一颗“大雷”。

达芙妮的销售模式以直营店为主,而且大量店铺开设在三线以下城市。为了满足不同区域销售点的陈列及消费者挑选的需求,各个鞋样都要保持充足的库存。2010年以前,线上销售尚不普及,中规中矩的款式设计还没有成为销售的软肋,下沉市场尚可消化部分积压的过时库存。

但是,随着店铺越开越多,达芙妮的鞋子却越卖越慢。2004年至2015年,公司的存货周转率从126.22天上涨至215天。215天,对于一个追求时尚的人士来说,就好像买到了一双上个世纪的鞋,真的高兴不起来。

而如此缓慢的周转率,也限制了款式的创新。流通太慢,新款都变旧款了,设计师自然动力不足。

达芙妮存货的这颗“雷”,最后还是靠“打折”来引爆的。随着销售点的迅速减少,达芙妮选择了最直接也是最致命的方式处理存货,那就是无休止的“打折促销”。然而,长期的促销给品牌形象造成了巨大伤害。

连续多年的大力促销和甩货,终于让达芙妮卖掉了大部分存货。截至2019年底,公司存货余额为1.45亿元,存货周转率也恢复为154.45天。

曾经请S.H.E代言的达芙妮,品牌定义为大众时尚女鞋。如今,价格不大众,款式不时尚,只剩“女鞋”了。

在太平洋证券纺织服装首席分析师郭彬看来,近些年浙江一些小品牌,如大东、卓诗尼的推出,也在迅速蚕食原本属于达芙妮的消费群体。

同时,随着电商平台的迅猛发展,各线城市的消费者都不必受限于门店的选择,而是可以在网上众多品牌中,找到自己心仪的那一双“水晶鞋”。那么,谁还会去买一双普通“女鞋”呢?

早在电商平台兴起时,达芙妮也曾试图在网络渠道分一杯羹。但没料到,方向对了,伙伴却选错了。

2010年,达芙妮斥资3000万元,入资百度投资的B2C平台“耀点100”。更绝的是,它还在次年关闭了京东、乐淘、好乐等分销渠道,全力扶持耀点100,持续注资3亿元左右。

然而不到两年时间,耀点100不仅烧光了达芙妮的3亿元投资,还直接中断网站运营。达芙妮不仅错过了入局电商的最佳时机,还让自己深陷财务泥潭。

早期的盲目扩张、后期的设计弱势以及劣质电商的拖累,终将一代“鞋王”推向了万丈深渊。

达芙妮能否重生?

从门庭若市到门可罗雀,达芙妮的失误在于市场变了,它没能及时跟上。行动上慢一拍有多危险,看看行业同类就知道。 “一代鞋王”富贵鸟,虽有诸多荣誉加身,但转型不成功让其落得退市下场;曾经风光无限的拉夏贝尔,在疯狂扩张中迷失自我,一直在自救却至今股价低迷;而同样在2012年业绩达到顶峰的班尼路,如今衣服卖到“白菜价”依然无人问津;让80后记忆犹新的真维斯,也在今年年初宣布破产。

究其本质,传统巨头品牌在因循守旧、盲目扩张的时候,没有跟上消费趋势的变化。天下武功,唯快不破,同样适用鞋服的品牌经营。

摄影:市界

国际管理咨询公司罗兰贝格表示,传统的中国鞋服零售品牌,普遍采用以门店加盟扩张为核心的增长驱动模式,门店数量扩张思维主导了过去10年的鞋服零售品牌的经营理念。

但事实上,外部环境的变化要求鞋服品牌在经营理念上必须进行全面的重塑与革新,未来用户及市场导向思维以及精益化思维,将成为下一个5-10年的鞋服零售行业的重要发展方向。

郭彬认为,达芙妮要想重生,可能需要从改变公司运营模式出发,比如考虑品牌授权模式等等。

不过,眼下对于达芙妮来说,思考如何转型的同时,要先思考如何“活”下去。

达芙妮在最新半年报中表示,在接下来的一年持续经营下去,以下三个条件必须全部满足:首先,成功控制成本,以改善经营业绩及现金流量;其次,在未来12个月内,成功出售账面价值约为5200万港元的非核心物业并取得资金;最后,公司高管在必要时刻向公司提供贷款5000万港元并寻找额外融资渠道,以提升公司财务状况。

这三个条件看似复杂,实则就是一句话:能不能活,得看有没有钱。仅仅“活”一年都要砸锅卖铁,达芙妮未来的日子荆棘密布。

短期看,达芙妮下定决心彻底放弃实体零售,那线上化必然是公司重点发力的方向。线上销售销量如何,将会影响达芙妮整个业绩表现。

从目前电商平台的数据看,达芙妮想要在线上崛起也面临着不小的挑战。

截至目前,达芙妮天猫旗舰店粉丝数量为489万,远远高于富贵鸟的37万,但跟百丽的913万仍有不小差距,而且粉丝数量的多少与实际销量并不能直接挂钩。

8月27日下午3点左右,市界观看了达芙妮和百丽旗舰店的淘宝直播,其中达芙妮直播间的人数观看人数为3700多人,互动较少;而百丽直播间的观看人数为16000多人,且互动更多。

富贵鸟、达芙妮等一代“鞋王”的落幕,无不证实鞋服品牌靠疯狂扩张、跑马圈地来获取增长的时代已经过去。

对于很多女孩儿来说,达芙妮曾经是放在橱窗里,舍不得买的“水晶鞋”。如今女孩儿长大,却再也不会看它一眼了。