作者|雷彦鹏

编辑|刘肖迎

在特殊时期,浙江一家医用敷料行业的上市公司格外亮眼。

2020年,口罩等防护品成为全球最火热的商品,振德医疗(603301.SH)的股价与业绩齐飞,“走红”资本市场。其股价从1月2日15.11元开盘,到8月24日以78.06元收盘,翻了4.2倍。

今年上半年,依靠口罩、防护服等产品销量的大幅提升,振德医疗的净利润翻了15.4倍。

过去忙活了很多年赚的钱,还没有今年6个月赚得多。

6个月净赚10个亿

今年4月份,年近50岁的鲁建国被评选为“绍兴好人”和“浙江好人”。

评选理由是,在这场没有硝烟的抗疫“战争”中,身为振德医疗的董事长兼总经理,鲁建国带领企业克服复杂严峻的生产形势,短短二十几天,把高于平时百倍的订单任务全部按时完成,超过1亿只医用口罩如数发往全国各医疗机构。

几个月之前,各种渠道都一“罩”难求,振德医疗调配产能,防护用品生产车间员工春节加班,在短时间内完成百倍的订单量。

从产能来看,上半年,防护产品的需求全球性爆发,振德医疗的产能在不断扩大。

2月7日,振德医疗对外称,公司的口罩日产量为70~80万只;7月10日,振德医疗方面向市界表示,平面口罩的日产能提升到了800余万只,KN95口罩的日产能为100余万只;8月6日,董秘又在互动平台称,平面口罩日产能已达约1000万只。

产能不断提升,带来了业绩的爆炸式增长。

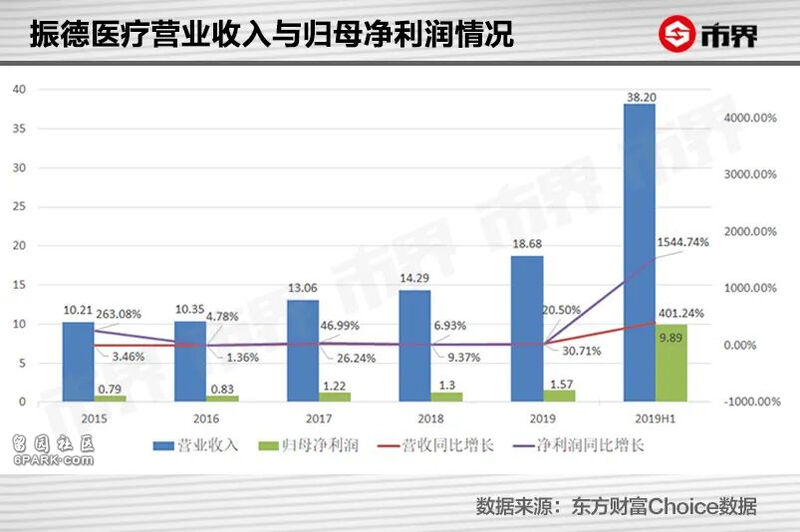

2020年上半年,振德医疗实现营业收入38.20亿元,同比增长401.24%;归属于上市公司股东的净利润为9.89亿元,同比增长1544.74%;扣非后净利润为9.84亿元,同比增长3104.26%;销售净利率由8.17%提升到了28.91%。各项核心财务指标,都创下了历史之最。

从2014年到2019年,振德医疗这六年的净利润合计才5.93亿元。也就是说,今年上半年,比过去6年赚得还多3.96亿元。

业绩增长的主因,离不开防疫类防护产品(口罩、防护服、隔离衣产品)销售的大幅增加。

从往年来看,防疫类防护产品在振德医疗产品阵容中微不足道,因为防疫类防护产品的营收占比实在微小。

振德医疗曾在公告中提到,2018年,口罩等防护产品实现销售收入5425万元,占公司主营业务收入的3.83%;2019年前三季度,销售收入5188万元,占比也不过4.07%。

但如今,境况完全不同了。

上半年,振德医疗的防疫类防护用品销售收入超26.48亿元,占主营业务收入的比例大跨步提升到了69.43%。这就像一个跑龙套还没台词的群众演员,瞬间变成了绝对的男一号、女一号。

如果剔除防疫类防护用品,振德医疗报告期内实现主营业务收入11.66亿元,同口径较上年同期增长61.62%,增幅虽然也不小,但在特殊环境下,也没有特别夸张。

振德医疗称,公司多年来建立的国内市场医院线、药店零售线、电商线全渠道优势和国际客户良好的业务合作体系,结合公司在本次疫情期间的供应能力等,对业绩增长起到了作用。

单从对行业的影响来说,疫情使得很多行业停滞。不过,同时也给一些行业和企业带来了发展机会,振德医疗就是在这场危机中受益的典型。

出口为什么大于内销?

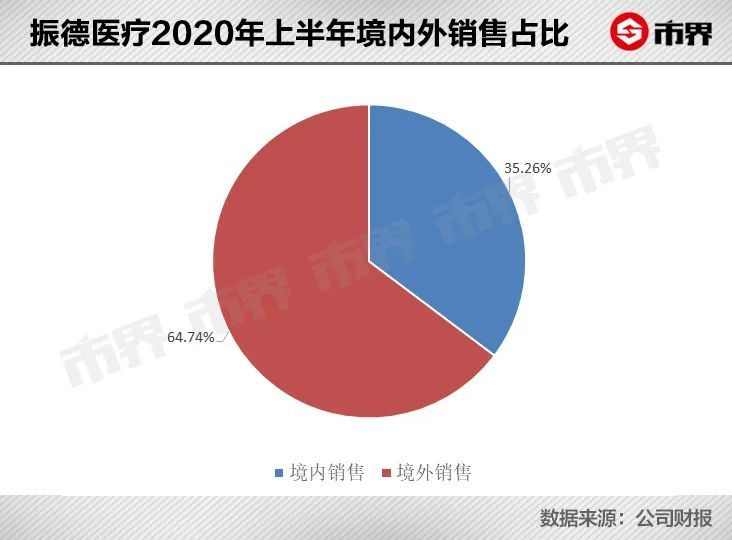

不管是在正常年份,还是在上半年这个特殊时期,振德医疗的主要市场其实都在境外。

从上半年来看,振德医疗境外销售额为24.69亿元,占主营业务收入的64.74%;境内销售额为13.45亿元,占了35.26%,出口占比远高于国内销售。

为什么出口远大于内销呢?因为振德医疗就是靠出口起家的。

从上个世纪90年代开始,随着发达国家劳动成本的不断增加,大型跨国医疗器械公司逐渐将医用敷料中劳动力需求较大、技术含量较低的传统伤口护理产品(如纱布、绷带)的生产环节,转移至亚洲、南美等地区和国家,保留研发和营销环节,并且以自主品牌进行销售。

凭借人力成本优势和产业链优势,中国承接了此轮产业转移浪潮,逐渐出现了一批为国际大型医用敷料品牌商从事贴牌生产(OEM)、以出口为主的医用敷料生产企业。

如今,医用敷料生产与出口的“三巨头”——奥美医疗、稳健医疗、振德医疗,都是在这个过程中诞生、发展与壮大的。

1993年,浙江绍兴一家生产医用织布、纱布的乡镇企业,库存积累,债务缠身,处在倒闭的边缘。1994年,恰逢转制,身为销售人员的鲁建国站了出来,承担了债务,将这家企业盘下,振德医疗就此诞生。

52台缝纫机,264台老旧纺织机,出口完全依赖外贸公司,这是当时的振德医疗。

当自己成为老板后,鲁建国开始大搞改革。

只有高中学历的鲁建国很有远见。他觉得,自主出口才能做大企业,打开国内市场才能打响自主品牌。于是,在不放弃外贸公司这个渠道的前提下,振德医疗成立了外销部和内销部,招来大学生做外贸,还把员工送到上海外国语大学进修。同时,不断丰富生产线。

2003年,在抗击SARS期间,这家企业知名度提升不少。之后,又进行了一系列的扩产与收购,到2017年,振德医疗营收达到了13.06亿元。

2018年4月,鲁建国带领着振德医疗在上交所主板挂牌上市,鲁建国与妻子沈振芳为公司实际控制人。截至2020年6月30日,两人合计持有公司49.57%的股份。同时,鲁建国为公司董事长兼总经理,沈振芳为副董事长。

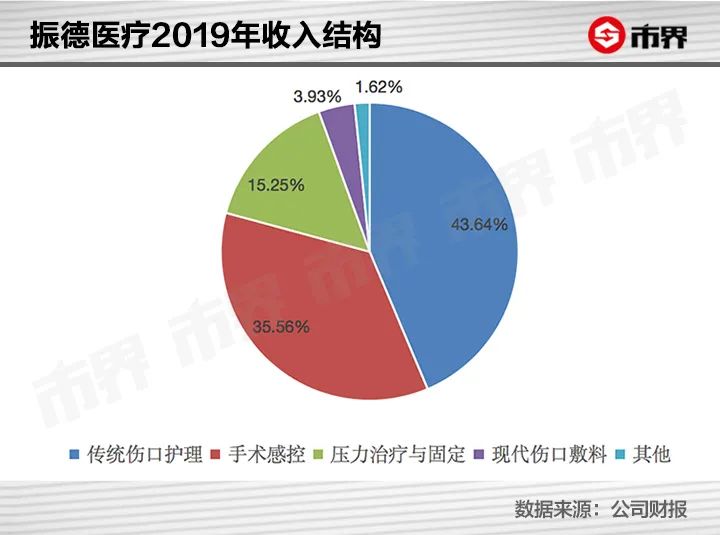

截至2019年年底,振德医疗主要产品线涵盖现代伤口敷料、手术感控产品、传统伤口护理产品及压力治疗与固定产品,还布局了清洁消毒、造口护理、运动康复等领域。

在境内,振德医疗通过经销与直销结合的模式销售公司自主品牌产品。

截至6月底,在医院线,振德医疗产品已覆盖全国全部省市自治区4900余家医院,较期初增加约900家,其中三甲医院730家,较期初增加200余家;在药店零售线,全国百强连锁药店覆盖率已达95%,约6万家药店门店,较期初增加约1万家。

疫情期间,线上渠道也为振德医疗内销收入做出了贡献。报告期内,电商平台销售收入为1.14亿元,较上年同期增长1317.49%,其中防疫类防护用品实现销售收入1亿元,占比达87.72%。

在境外,振德医疗是订单式的生产销售模式,主要采取OEM模式与境外医疗器械品牌商合作,即公司根据境外品牌商提供的技术规范和质量标准进行贴牌生产,境外品牌商以其品牌在国际市场上进行销售。

说白了,振德医疗的出口业务,就是给国外品牌商代加工。

振德医疗在国际市场已经覆盖全球六大洲(欧洲、北美洲、南美洲、亚洲、非洲和大洋洲)多个国家和地区。

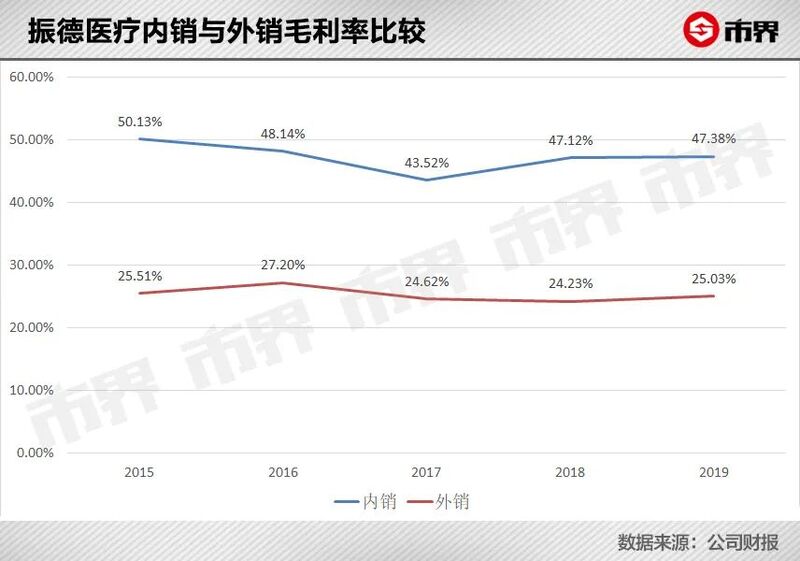

虽然占比大,但是从盈利能力来看,外销远不如内销。

境外的毛利率明显低于境内,正是由于境外贴牌代工,没有品牌溢价,而境内是以自有品牌销售。这也没办法,既然是依赖于代加工出口的医用敷料企业,就得承受低利润的现实。

还能“高光”多久?

7月20日,有投资者在互动平台上提问:如果口罩订单量减少,公司有没有新的投资计划来弥补?振德医疗董秘答道:目前,公司口罩订单较为饱满,有投资计划会披露。

从数据来看,订单确实挺“饱满”。截至6月30日,振德医疗的合同负债高达20.54亿元,相较上年同期的0.13亿元,增长了152倍,占总资产的比例从0.66%提高到了30.65%。主要还是防护产品订单大幅增加,预收款余额也大幅增加。

上半年,振德医疗靠卖口罩、防护服等防疫类防护用品大赚了一波,在资本市场也火了一把。不过,这种偶遇式的业绩能持续多久,是个大问号。毕竟,疫情终究有过去的一天。

振德医疗方面也向市界表示,未来,公司防疫类防护用品销售是否继续保持大幅度增长,存在不确定性。

卖口罩非长久之计,终究还得回到常规业务。

近些年,振德医疗的整体业绩并不稳定,赖以起家的出口业务早已增长乏力。以2018年为例,振德医疗境外销售收入仅增长了2.42%,低于行业出口的整体增速。

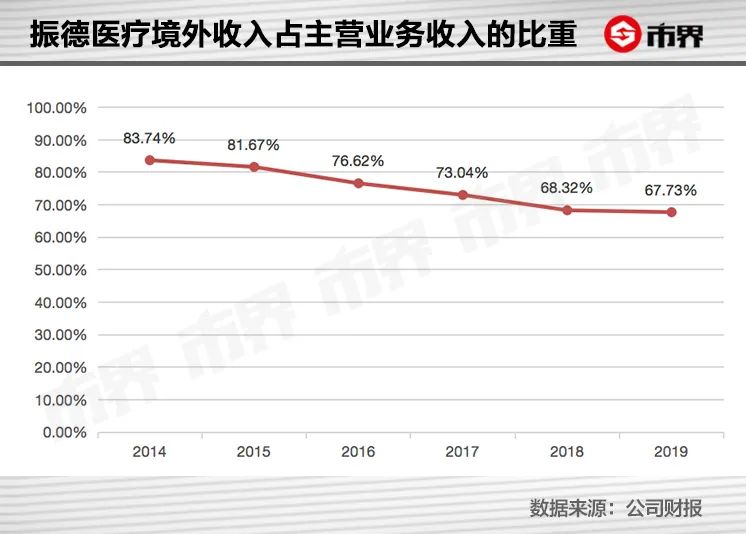

如果从销售占比来看,境外的收入占比缩小的趋势也较为明显。2014年,境外收入占主营业务收入的比例为83.74%,到2019年,已经缩小到了67.73%。

从行业来看,中国是全球最大的医用敷料出口国,堪称这个细分领域的“世界工厂”。不过,受经济形势、关税等因素影响,加上国内生产运输成本的上升,性价比优势在减弱,同时,越南、泰国等东盟国家的OEM大军已经加入了竞争。

2012年,中国医用敷料出口数量仅增长了1.0%,2015年还出现了负增长,曾经的高增长不复存在,整体增速在放缓。因此,各大出口企业纷纷将视野转回国内市场。

2014年的时候,鲁建国为振德医疗制定了两个发展方向:高端敷料与国内市场。

国产医用敷料整体偏中低端,高端市场被跨国巨头占领,不管在国内还是国外,都面临着外资大品牌的竞争压力。

从振德医疗的销售毛利率变化来看,高端化进程道阻且长。从2015年到2019年,振德医疗的销售毛利率依次为29.90%、31.70%、29.59%、31.36%、32.07%,变化不大。跟同样以出口为主的奥美医疗相比,也不具备明显的优势。

近几年,国内市场需求的增长,在一定程度上缓解了出口疲软、高端不足的压力。但是,国内市场的竞争也越来越激烈。

虽然国内市场容量较大,但是进入门槛较低,国产医用敷料以传统伤口护理类产品为主,产品同质化严重,国内企业多在低端市场进行低价竞争。

此外,由于长期以贴牌出口为主,导致国产品牌影响力较低,而且奥美医疗、稳健医疗等医用敷料出口企业也在加大国内市场开拓力度。同时,外资品牌也在盯着中国市场,实行中国市场的本土化策略。

对振德医疗而言,疫情带来的业绩终究是短暂的,未来面临的挑战才是持久的。