疫情之下,医药股鸡犬升天。2020年上半年,我国民营疫苗第一股——智飞生物(300122.SZ),就在新冠疫苗概念的带动下,股价一度创下历史新高190.1元,较年初增长383%,公司市值也一度突破3000亿元。

智飞生物的实际控制人蒋仁生,也因此身家倍增。根据2020年半年报,蒋仁生家族持股比例为57.1%,当前其家族财富超过1200亿元,问鼎重庆新首富。

重庆首富的“致富”之路

蒋仁生本是桂林山村的一名教师,1977年高考恢复后,25岁的他考上了现在的桂林医学院。

三年大专毕业后,蒋仁生被分配到了桂林灌阳县卫生防疫站工作。从县城一线防疫员到自治区防疫站科长,他一干就是近二十年。

20世纪90年代,下海潮兴起。1999年,已经46岁的蒋仁生决定下海经商。关于下海的原因,蒋仁生曾说道:“上世纪 90 年代,洋品牌疫苗在中国市场日益扩张,而我有这方面的基础,同时我不喜欢平淡的生活,于是选择了疫苗行业创业。”

但是,本来想自己创办一家疫苗公司的蒋仁生,却因为无法在短期内拿到生物制品许可证,而去了成都的一家疫苗企业,负责销售管理工作。在这里,他认识了后来的创业伙伴吴冠江等人。

2002年,蒋仁生、吴冠江及其他几位创业伙伴收购了一家经营不善的疫苗公司——重庆金鑫生物制品公司,并更名为重庆智飞生物有限公司。

自此,蒋仁生的疫苗帝国拉开了序幕。

刚成立的智飞生物,资金与技术实力并不充分,因此走上了销售代理二类疫苗的道路。值得一提的是,智飞生物在代理方式上,更偏向独家代理。而且具有多年防疫工作经验的蒋仁生,在选择代理产品方面也是独具慧眼。正是这两点,成就了如今的智飞生物。

2005年,我国多个省份爆发新型C群流行性脑膜炎疫情,与此前常见的A群流脑相比,此次疫情具有传播快、病程进展更快、死亡率更高等特点。

当时,国内只有兰州生物制品研究所能够生产A群C群脑膜炎疫苗,而智飞生物拥有独家代理权。面对手持现金上门前来加价求购疫苗的公司和机构,蒋仁生都回绝了,在他看来,不管创业期间的智飞多么需要资金,都不能发“国难财”。

当年,智飞生物卖出了2000万支疫苗,赚取了公司成立后的第一桶金,也在行业内闯出了名气。

储蓄了资本的蒋仁生,终于可以发展自研产品了。2008年,智飞生物收购了两家具有疫苗研发能力的企业,即北京绿竹生物制药有限公司(以下简称“智飞绿竹”)和安徽智飞龙科马生物制药有限公司(以下简称“智飞龙科马”),来增强其研发能力。

同年,智飞生物首批自主研发的产品——A群C群脑膜炎结合疫苗、ACYW135群脑膜炎疫苗、微卡先后上市,并很快占领了国内市场。2009年,ACYW135群脑膜炎疫苗市场占有率53.11%,排名第一;A群C群脑膜炎结合疫苗市场占有率28.87%,排名第二。

此后,智飞生物开启了“两条腿走路”的销售模式,自主产品和代理产品结合之下,公司收入逐年上涨。

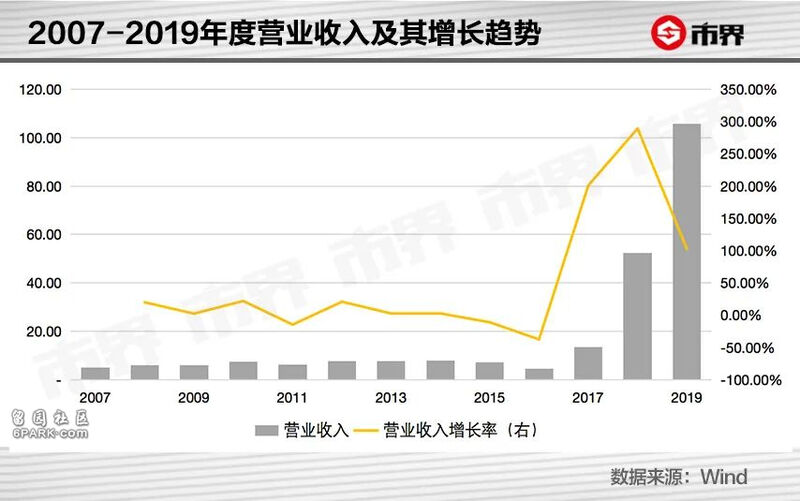

2010年,智飞生物收入7.37亿元。其中,代理业务收入4.44亿元,占比60%,较2007年98.41%的比重,下降了近4成。

依靠自主产品销售的高增长,智飞生物在这一年成功登陆了A股创业板。蒋仁生的身家一夜涨至百亿,成为“创业板首富”。

上市后,智飞生物更加专注自主产品的研发。2012至2014年,自主研发的新产品Hib疫苗、b型流感嗜血杆菌结合疫苗(喜菲贝)、AC-hib联合疫苗相继投产上市。尤其是AC-hib三联疫苗成为全球独家产品,填补了国内流脑和流感嗜血杆菌联苗空白。

虽然每年上市一款自主研发产品,但智飞生物的营业收入却止步不前。2010年至2015年,其营业收入一直在7亿元左右徘徊。

但还有更坏的消息。2016年,因震惊全国的疫苗事件,国家重拳出击,直接取消了中间代理商的合法地位,改由疫苗生产厂家直接对接医疗机构,导致智飞生物营业收入大降37%,全年营业收入仅为4.46亿元。

不过,国外疫苗公司的产品如果要在国内上市销售,仍需通过国内的代理商全权经营,不允许直接对接医疗机构,这条规定为智飞生物留下了翻身的机会。

2017年,在生死边缘徘徊的智飞生物迎来了转机。首先,当年市场占有率100%的自主产品中的AC-Hib三联疫苗,批签发数量同比增长20倍。其次,同年11月,智飞生物代理的默沙东公司四价HPV疫苗(预防宫颈癌的疫苗)获得了批签发证明,可以在国内上市。这一年,智飞生物营业收入为13.43亿元,同比增长超过200%。

第二年,智飞生物代理的默沙东公司的九价HPV疫苗、五价轮状疫苗也获得了批签发证明。

默沙东的这三款疫苗在国内市场均处于垄断状态,市场占有率为100%,尤其是四价和九价HPV疫苗,在全球范围内几乎没有替代品,一经上市就一直处于供不应求的状态,堪称疫苗市场上的明星产品,为智飞生物业绩的提高立下了汗马功劳。

市民在接种宫颈癌疫苗(HPV疫苗)

2018年、2019年,智飞生物的收入分别为52.28亿元、105.87亿元,同比增长289%、103%。其中,代理产品收入分别为38.88亿元、91.89亿元,占到总收入的74%、87%。

火热的产品、猛增的销售规模以及亮眼的业绩,一扫智飞生物在资本市场的持续低迷,蒋仁生身家也随之水涨船高。

强势产品带来的危机

然而,为公司业绩立下汗马功劳的代理业务,也给公司带来了一些危机。

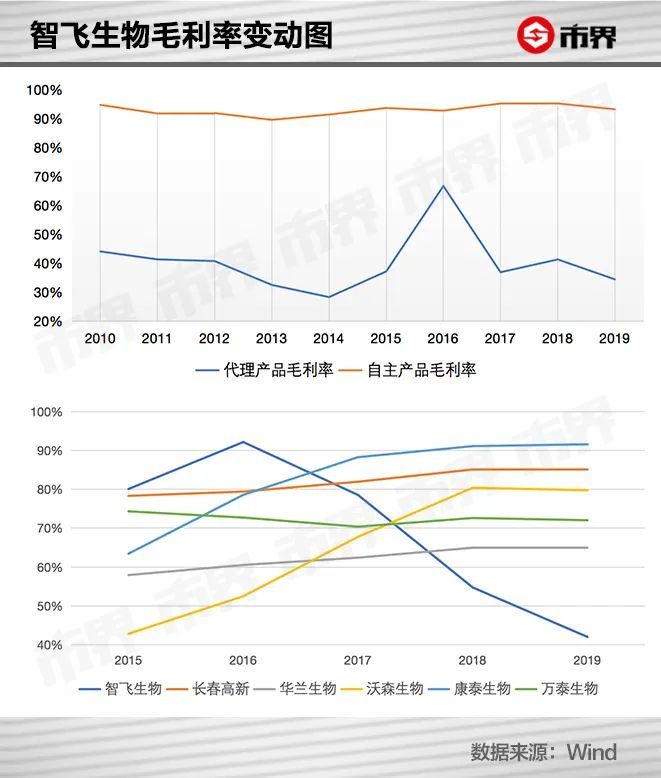

近十年来,智飞生物代理产品销售毛利率均值为40%,而同期自主产品的销售毛利率均值为93%。这就意味着同样卖出100元,代理产品的毛利润要少53元。

随着代理产品的增加,智飞生物的毛利率在逐渐下降,在与同行的比较中,智飞生物也在慢慢落后。

不仅如此,受影响的还有智飞生物的销售回款能力,反映在财务报表上就是现金收入比(销售商品、提供劳务收到的现金/营业收入),可以衡量公司收入的变现能力。

2017年以前,智飞生物现金收入比均值达104%。2017年后,这一比率出现断崖式下降,三年均值仅为73%,这就意味着连续三年的账面收入中,接近30%没有收到现金。

这使得公司应收账款大增。2020年6月末,智飞生物应收账款账面余额71.73亿元,占总资产比率49.53%,较2016年11.06%的比率,增加了38个百分点。

近三年同行业现金收入比均值为92%,智飞生物销售回款能力比同行业水平低了19个百分点。

销售收入的回款下降了,但是,智飞生物购买商品、接受劳务支付的现金占成本的比率却并没有发生变化,依然保持在80%左右,这就导致公司的短期资金周转压力变大。

2017年之前,智飞生物并没有短期借款。这一年公司资产负债表上,第一次出现了短期借款,余额为2.6亿元。截至2020年6月30日,短期借款余额高达33.68亿元,是2017年的13倍,而2017及2020年同期对应的货币资金余额为6.36亿元、8.74亿元。货币资金不升反降,资金压力不言而喻。

如此紧张的短期资金周转,对于自主产品的研发并不是一个有利的信号。

根据2020年中报显示,智飞生物目前有16款自主研发产品已经进入临床试验阶段,还有12款自主研发产品正在进行临床前研究。其中任何一款产品的推进,都需要真金白银的大量投入。

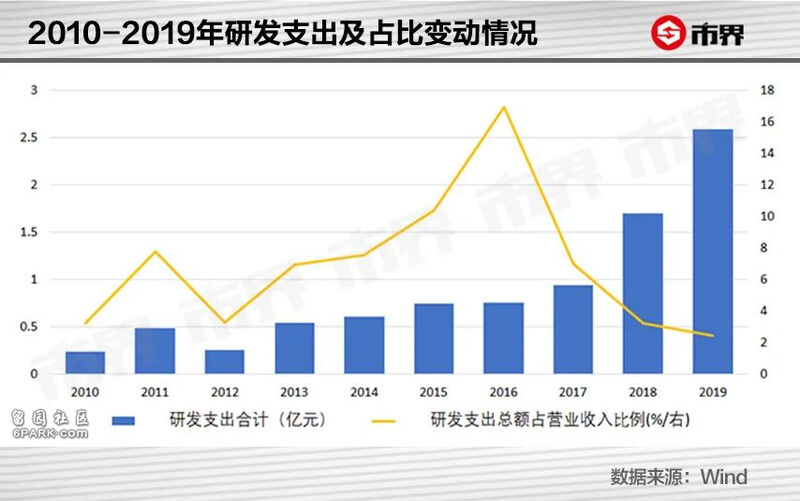

赚过快钱后,往往就不愿去赚慢钱了。蒋仁生做代理业务的初衷,是以代理利润反哺自主产品研发。然而,自2017年开始,研发支出在营业收入中的比重逐年下降,2019年度智飞生物研发支出为2.59亿元,在生物科技市值最高的十家企业中排名第4。做代理,显然比做研发赚钱更轻松。

大股东、二股东套现超百亿

靠业绩爆发以及新冠疫苗概念推动,智飞生物的市值一路飙升。截至2020年8月20日,其市值为2179亿元,位列创业板第三位。

与之相伴的,是大股东和二股东的频频减持。

2014年至今,大股东蒋仁生共减持股份5次,减持股份总数为5884万股,参考市值约30.18亿元。其中,绝大部分是在2019年7月后发生的。

相比大股东,二股东吴冠江的减持更加彪悍。

2020年1-7月,吴冠江就减持套现了近36亿元。而他首次减持公司股份,要追溯到2012年。

过去8年间,吴冠江累计减持达22次,根据减持期间股价参考,套现金额达90亿元。

凭借着近百亿的套现金额,吴冠江闻名于资本江湖,被称为“渝股变现王”。目前,吴冠江持股比例已不足4.73%,已变成公司第三大股东。

集体套现的背后,是两个创业伙伴对未来发展的不同选择。

2014年,蒋仁生成立了重庆智睿投资有限公司,致力于高端生物制药研发。为了降低自身及重庆智睿的资金压力和经营风险,蒋仁生还多次质押智飞生物股权。根据质押期间的股价参考以及行业内最低三折的折扣率,目前尚未解除的质押股权(占其持有比例的20%左右)也会给蒋仁生带来25.63亿元的融资款项。

同年,吴冠江成立了深圳三代人科技有限公司,一个“互联网+预防接种”的管理服务平台。三代人科技虽然一直处于烧钱状态,很多机构找上门想投资却都被婉拒,吴冠江好像并不急于外来资本的进入。次年,吴冠江就从智飞生物的管理层离任。

从此,创业时期的好伙伴,为了各自的生物产业梦,在新的创业征程上渐行渐远。

新一轮的创业虽然已经开展六年了,但无论是谁还都离不开对智飞生物的依赖。而在两大股东减持套现的同时,智飞生物也面临着巨大的挑战。

目前,智飞生物的自主在售产品仅有四种,而其中对营业收入贡献最大的AC-Hib三联疫苗即将停产,2020上半年批签发数量为0。剩余三种自主产品ACYW135疫苗、Hib疫苗、AC结合疫苗,2020年市场占有率分别为48%、24%、45%,同比增长291.72%、541.07%、291.86%。虽然市场占有率快速上涨,然而2020年上半年的营业收入中自主产品占比不足1%,可见目前在售的自主产品并无法担起“养家糊口”的重担。

根据2020年中报,智飞生物有两款产品取得了阶段性成果。

一款是公司的独家产品重组结核杆菌融合蛋白(EC),于今年4月取得了药品注册批件,标志着EC正式获批上市,相比传统结核杆菌筛查方法技术优势较为明显,市场潜力较大。仅考虑学生群体市场,销售峰值预计12亿元。

另一款就是大名鼎鼎的新冠疫苗。今年6月下旬,智飞龙科马与中科院微生物所合作研发的新冠疫苗已获得临床试验批件。

2020年上半年,智飞生物四价、九价HPV疫苗的批签发数量达到366.44万支、216万支,同比增长29.80%、83.13%。国内市场目前只有葛兰素和万泰沧海生物在售二价HPV疫苗,相比之下,具有更多保护的四价、九价HPV疫苗更受大众喜欢。因此对智飞生物来说,短期内HPV疫苗仍将是业绩增长的主要驱动力。

根据智飞生物与默沙东的代理协议,HPV疫苗协议将于明年6月底到期,五价轮状疫苗将于明年12月底到期。另外两款疫苗虽然占比不大,也将于今年年底到期。

此时的智飞生物,如果离开了默沙东的代理产品,无异于断了粮草。

然而,争夺HPV疫苗这块“肥肉”的代理权,过程一定异常激烈。智飞生物能否顺利续签,还是个未知数。