你有多久没去药店买药了?

这个问题的答案,实际上折射的是药店的生存现状。

据中康CMH统计,受疫情影响,2020年Q1药品终端市场大幅下滑。预计2020年全年,中国药品市场规模约为1.78万亿元,较2019年下降2.3%,将出现罕见负增长。而零售药店市场规模叠加价格下行因素或将出现6%的下滑。

虽然在疫情期间,作为医药物资供给毛细血管的零售药店终端销售规模同比增长了4.9%,但“行业保持低速增长,平均店均服务人口持续减少,行业竞争日益激烈”——这是中康资讯副总裁李俊国对当前药品零售行业发展现状的概括。

在医疗人一年一聚的西普会现场,你能够很直接地感受到医药零售企业对此产生的焦虑。台上如益丰、老百姓这样的大型连锁药店企业都在讲述这几年来的不易,台下听着的中小药店老板们更是试图抓住点什么,让颓势来得晚一点,再晚一点。

从种种迹象中我们不难发现,传统药店的经营正在遭受挑战。前阵子出了圈的同仁堂咖啡,也被业内视作传统药店在业态转变上的一次尝试。

知嘛健康同仁堂

那么,其他人打算如何自救呢?

高毛利时代一去不返

如前文所述,药店像医药物资供给的毛细血管,多,且分布广泛。国家药监局数据显示,2019年,我国药店总数已达到52.4万家。

过去,药店是门非常好的生意。“2015年以前,特别是2010年以前,我们整个行业中没有哪一家药店不挣钱。无论是夫妻老婆店还是我们全国连锁,都可以挣钱。”老百姓大药房董事长谢子龙回忆。

但也正因如此,玩家不断涌现,行业的竞争愈发激烈。在李俊国看来,当前的药品零售市场已经饱和,药品供大于求。

一方面,伴随着药店数量的增加,平均药店服务人口随之下滑。去年,我国药店店均服务人口2672人,低于前一年的近3000人。而美国和日本药店的店均服务人口分别超过5000和7000。

另一方面,医药电商的快速发展对传统药店形成了极大的冲击。李俊国认为,“药店的便利和便宜两大突出优势正在逐渐被替代”。尤其在网售处方药有条件放开后,药店客流的持续减少并不令人意外。

也有传统药店试图拥抱B2C电商。然而虽然有超过一半的连锁药店在布局医药电商,但是企业无法摆脱对门店的倚重,电商业务占整体业务份额较低。所以看到疫情期间电商渠道实现90.5%的爆发式增长,药店老板们一时之间也束手无策。

客流流失还只是冰山一角。对药店来说,更困难的生存难题是毛利率的下滑。

“随着新版药品管理法实施,药品集采常态化运行,医保、药监、税务等监管强化,零售药店面临价格下行冲击、商品盈利模式转换、经营成本攀升等挑战。”李俊国介绍。

以我国集采常态化为例,短期内药店虽然可以借机吃到一波处方外流的红利,但长此以往,随着带量采购面越来越宽,有红利的品种不断减少,医院药品价格降低,必定会拉低整个药品零售行业的毛利率。这是益丰大药房董事长高毅对未来药店发展的担忧之处。

同时,我国药店对医保刷卡依赖程度较高。中康调研数据显示,连锁医保刷卡额占企业整体销售额比例主要集中在30%~50%之间,少部分连锁甚至达六成以上。在约米尼零售咨询管理机构董事总经理龚云看来,在药品集采之下,未来医保消费带来的利润很可能越来越低,门店销售额和利润都将受到很大的影响。

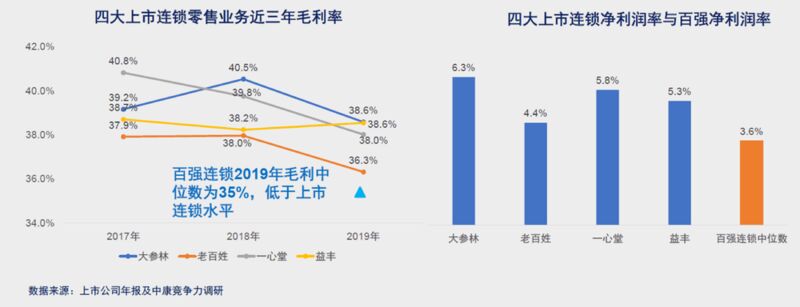

大型连锁药房毛利率也在下滑

换言之,药品零售高毛利的时代一去不返。

零售药店也随之进入洗牌期,生存艰难的中小药店正在被陆续淘汰或收购,而当前龙头企业销售规模的扩张也只能以新增门店来作为主要驱动力。

可惜的是,门店的大幅扩张与企业的可持续发展越来越失去正相关性。高济医疗副总裁陈春华认为,并购之爽后连锁药店要面临的是整合之殇。“收购了那么多中小连锁,大家完全文化不一致、认知不一致、行动不一致,整合比较难。”或许,也意味着成本的进一步增加。

出路何在?

环境不能改变,药店们只能从自身来想法子。

在连锁药房企业老板们看来,药店最大的问题是同质化。

这与消费者的自身感受也别无二致。这些药房长着差不多的相貌,张贴着差不多的海报,卖着差不多的药……仿佛都是从一个原型复制粘贴而来的。

“我们(药店)的价格中庸,产品中庸,布置中庸,地段中庸。而中庸是没有前途的。”陈春华总结,“现在变化这么多,需求在变,各种商业模式在变。但药店有什么消费升级吗?好像没有”。

“我们就是要忘记原来做什么,才能反脆弱。”

因此,一方面,老板们希望将产品拓展开来,包括保健食品、美妆、医疗器械等,借此去接近消费者的需求。

据吉林大药房马东梅介绍,近年来保健品市场增速在37%左右,高于零售药店的增速。因此对药店来说,这是一块值得吃的大蛋糕。

乐普医疗副总经理林仪则从医疗器械的角度阐述了这一市场的可观。譬如如助听器,有时需要按照耳聋或有其他耳疾的患者的特殊需求进行定制,而中国有7500万这样的患者,需求和市场都在,这种定制与销售也更适合在面对面交流的药店中进行。

另一方面,“消费者全生命周期健康服务”的概念正在药店圈中兴起。

如今,随着我国人口老龄化加重,慢病人群大幅增长。同时,慢病人群还呈现年轻化的趋势。据龚云介绍,中国人口中符合健康标准的仅有5%。也就是说,有95%的人口处于亚健康或疾病状态。

这些现象带动了消费者对预防保健的需求。李俊国建议,药店也应当同步从治病向治未病转型和进化,以慢病和预防为切入点,从单纯药品交易转向“药+服务”,形成一个融合自我保健体验终端、健康生活方式链接枢纽、日常健康教育专业场所、慢病管理服务中心等多功能为一体的健康服务终端。

但目前来看,一些药店所谓的会员管理是非常僵化的。大多数药店的会员系统除了记录消费、做做积分就别无他用。然而从全生命周期健康服务的角度来看,单点的数据是毫无价值的。

“做慢病管理的核心是要看到用户在半年、一年、三年、五年以及更多年间的数值变化,这样才能看到趋势线。”三诺生物零售事业部总经理孙红旗表示。

同时,对患者全生命周期的管理更为精准,可以为药店带来更高的效率和收入。“当把人群切割得越来越细,你会发现20%的用户贡献了你80%的销售额,还有80%的毛利。你不需要服务所有人只需要服务特定人群可以了”,这是陈春华结合自身经验得出的结论。

除此之外,高毅认为,药店必须具备线上线下双重营运的能力。我们可以看到,无力自己搭建渠道的药店放下了过去的偏见,开始拥抱O2O平台。据饿了么医药总经理王哲介绍,疫情之后药店的积极性更高了。

再加上如同仁堂卖咖啡这样的破圈自救,总的来说,药店自救的方法并不少。但让曾经习惯了躺着赚钱的药店走出舒适区必然不易,更何况这中间多少会产生一些试错的成本。

好在,还有时间。