目前全球有两个国家在抵制“中国制造”,这里的“中国制造”包括硬件和软件。一个是发达国家的美国,一个是发展中国家的印度。

美国的抵制主要在政府层面,美国通过加征进口关税,以及对华为,中兴,海康,大华,TikTok的禁令来抵制。

印度则是政府层面和民众层面因为反华情绪集体抵制,禁用了一大批中国的APP,禁止中国公司参与印度的道路建设,还取消了中国公司参与印度的4G网络升级维护投标,估计5G建设也可能不会让中国公司参与,不少印度老百姓也在抵制购买中国制造。

印度这个国家真的是有点让人难以理解,我看了不少印度新闻,都说前不久的中印边境冲突中国士兵伤亡了不少,什么数字都有,总之基本都是印度士兵伤亡的两倍左右。

那他们到底是不是信这些消息呢?

如果是真的相信,那就是印度赢了,那为啥还要气鼓鼓地抵制?

今天美国和印度发生的事情,让人思考一个问题,在两国关系紧张的时候,一国政府或者民众集体抵制另一国的产品,究竟有没有用?

从数据上,我们可以来看一看中国市场曾经发生的情况,毕竟抵制外国货,我们历史上也发生过。

1. 短期内,一个国家抵制外国货,在短期内确实可以起到比较大的效果,可以让外国公司遭受比较大的损失,也能给外国政府带来一定压力。

2012年8月份随着香港人登岛被捕和日本右翼登岛,中日钓鱼岛事件爆发,中国国内开始了抗议活动,还出现了砸日本车等过激行为,造成日系汽车品牌在中国销量大幅下滑。

以至于影响了全年销量下滑,2012年日系“三大”汽车企业丰田、本田、日产,丰田2012年在中国的总体销量为84万辆,同比下跌约5%到6%之间,没有完成全年100万辆的目标。

本田汽车2012年在中国共售出汽车59.86万辆,较2011年下降3.1%。

损失最为惨重的是日产,2012年在华汽车销量为118.15万辆,同比下降5.3%。

2. 从长期看,抵制外国货效果不大,唯一途径是国产的崛起。

抵制热潮过去之后,日系汽车就在中国销量逐渐回升了,以丰田为例,2019年在华新车销量162.07万辆,比2012年的84万辆上升92.9%。本田2019年在华新车销量155.44万辆,比2012年的59.86万辆增长159.6%,日产2019年在华新车销量154.69万辆,比2012年的118.15万辆增长30.9%。

日系车今天在中国市场,抵制的阴影早已经是过去时了。

类似这样的数据,还可以从历史上找到不少,历史告诉我们,抵制外国货运动确实可以给外国厂家带来损失,从而给外国政府施加压力,也能够给国产的发展带来一定的机遇。

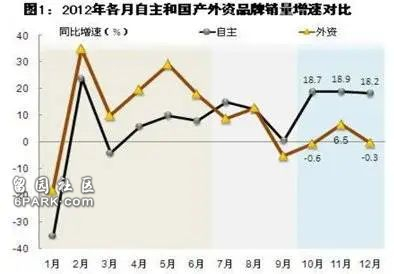

下图是2012年各个月份中国市场自主品牌和外资品牌汽车的销量增速对比,在发生了钓鱼岛事件的第四季度,自主品牌汽车的销量增速出现了猛增,连续三个月均在18%以上,远高于外资汽车品牌增速,这表明抵制日货运动给自主品牌的发展带来了短期的收益,取代和填补了日系车的部分市场份额。

但是从较长的时间维度看,由于国产车不可能在几个季度或者几年就能超过外资品牌,于是市场销售又会恢复到外资强,自主弱的状态。

这表明,要想真正的抵制洋货,唯一的办法就是国产的强大,而这个是需要较长时间的发展和积累,短期的抵制行为帮助不大,所以说抵制不抵制从长时间来看其实不太重要,如果国产不强大,抵制只能给对方造成一时的损失,无法从根本上改变局面。

说完了收益,再说下副作用,抵制外国货。

我个人对抵制外国货的运动并不太感冒。

第一个原因是,我还在读本科的时候,也曾经发生了反日游行,离学校只有几公里,辅导员给我们班上挨个打电话劝导不要去,后来在网上看到,游行中少数人趁机作乱,把一些电子产品店铺打砸和洗劫了,理由是里面有日系品牌电子产品,让投入了巨资的店主欲哭无泪。

还记得有人在网上发了一张店铺的照片,说是他的朋友还是亲戚,刚刚贷款开了一家店,进货了一批日本的数码相机,结果店铺被洗劫,血本无归还要还债,发帖人怒骂打砸的人是一群畜生。

这个帖子我至今还有印象,也正是这些当时的新闻让我改变了很多想法。

第二个原因是,抵制活动虽然可以对洋货造成一定损失,但是难以对处于优势地位的洋货造成根本打击。

我以前写过一篇文章,叫做《要做困难的事情才能成为发达国家》,我觉得这个理论用在抵制外国货上也是一样的。

要做困难的事情才能真正的实现“抵制”,比如想抵制高通的芯片,那还得国产的芯片赶上去才行,不是说今天上街抗议了一番,高通芯片的优势明天就消失了。

而国产芯片要赶超高通,即使是华为海思这样的佼佼者,追上高通的水平也用了十年的时间,而国内其他厂家做手机处理器的厂家例如小米的澎湃芯片,紫光展锐的手机处理器,要想赶超高通,时间就还不只十年了。

第三个原因,也是我觉得最重要的,那就是“成功需要朋友,巨大的成功需要敌人”。

国产货的目标不应该仅仅是国内,而是应该走向全球。只有走向全球,才能叫做巨大的成功。

那些技术,品牌,质量,生态处于优势地位的洋货来到中国市场参与竞争,是国产货发展最好的“陪练”,这使得我们的国产货在本土市场就可以和全球最强大的竞争对手竞争和过招,这可以使得国产发展出强大的竞争力。

如果通过政府禁令,或者因为民众的自发抵制,洋货都退出了本土市场,这其实对国货的发展并不利,要知道,在自由市场竞争中击败洋货,这是国货成长的必经阶段。

因为你早晚是要走向全球的,而走出了国门还是会和洋货竞争,根本无法跳过和回避。

正是因为苹果和三星在中国的存在,才使得国产手机有了真正的标杆,有了更大的竞争动力,而在本土市场实现了对三星和苹果市场份额挤压的国产品牌,在进入全球市场时颇有势如破竹的意味。

上海引进特斯拉,对中国国产电动车品牌也是极大的刺激,今年1月~6月份,特斯拉Model 3的累计销量约为4.58万辆,位列新能源车型销量累计榜第一,与排名第二的比亚迪全新秦EV(1月~6月份销量约为2.01万辆)拉开了一倍以上的差距。

6月份当月特斯拉纯电动汽车更是占到了中国纯电动市场的23%。

不少国内自主品牌纷纷在打造和Model 3对标竞争的车型,如果在本土市场都无法击败洋货,那么走出国门再和洋货竞争,必定会一败涂地。

再说下互联网产业。

和中国制造相比,中国互联网企业的国际化进展缓慢,仅有的国际化成果只有TikTok了,另外还有手机游戏,不过游戏的粘性相比于社交平台并不强。

现在百度搜索要想国际化,要想在全球市场打败谷歌,那是遥遥无期的。

其实当年google在中国商业化运行了多年,谷歌还专门成立了谷歌中国,使用域名google.cn,是本土化的搜索引擎。

那个时候毕业能去谷歌中国工作,那简直是大牛中的大牛。

当年百度和谷歌的竞争是当年中国市场的主旋律,当时在学校的内网上,还能看到学校学生发的百度搞的非正式广告视频,内容是唐伯虎和一个穿着燕尾服的外国人斗嘴,然后唐伯虎大获全胜,广告词是“百度更懂中文”,讽刺谷歌不懂中国市场。

而谷歌后来在2010年因为“价值观”问题选择停止Google.cn的服务,其自己做出了选择,不愿意遵守中国的要求和规定,自己宣布退出中国市场,事情关系到国家数字主权,中国政府也很难做出妥协。

如果不讲意识形态,纯粹从技术和市场竞争的角度来讲,有一个强大的国际选手和国产竞争,对国产的进步是有利的。

其实国内互联网企业并不惧怕外企在华竞争,反而能够在竞争下爆发出潜力,在当年的中国市场,百度早在谷歌退出前在中国市场份额就已经做到了第一。

除了搜索之外,百度贴吧是当时极为火爆的产品,我自己就曾经是某个国内游戏贴吧的吧主,当时google也推出了类似于贴吧的功能,我上去看,同样名字的社区,人气远远不如百度贴吧。

但是到2020年,谷歌搜索退出中国十年了,而百度搜索发展并不好,要想在全球替代谷歌搜索遥遥无期,不仅如此,现在百度搜索出来的内容还在不断退步。

我现在用百度越来越少了。说句实话,如果不是意识形态因素的话,类似于谷歌搜索,维基百科这样的网站如果能留在中国,和百度搜索引擎和百度百科进行竞争,对于激发国产的进步是有利的。

要获得巨大的进步,就一定要和国际对手有所竞争和接触,注意这并不是成功的充分条件,但却是必要条件。

中国互联网企业竞争力处于第一梯队的字节跳动,阿里巴巴,腾讯,尽管国际化成果不同,但是他们在自己的主营业务,都始终保持了和国际顶尖竞争对手的接触和竞争,这有助于提升自身的竞争力。

国际化最成功的字节跳动,国际化的关键点是在2017年底以10亿美元收购了当时美国最大的短视频应用Musical.ly,而Musical.ly其实是上海的一家公司旗下的产品,创始人阳陆育毕业于中南大学,也是中国第一个在美国真正大热的互联网产品。

在2017年底被字节收购的时候,Musical.ly全球注册用户达到2.5亿人,每天的活跃用户数超过2000万,其中北美活跃用户超过600万,Musical.ly在美国成功后也回到了国内,起名叫做Muse参与了和抖音的国内市场竞争。

字节完成收购后,把Musical.ly的用户合并进了2017年8月上线的TikTok,大大加速了国际化进程。

阿里的电商领域,亚马逊,eBay等国外电商在中国市场一直存在,和中国电商企业同台竞争,也即是本土电商,自始至终面临着国际竞争对手的压力,而阿里巴巴不仅在本土击败了国际电商厂家,而且也进军了国外收购了一些当地电商厂家,例如东南亚的Lazada,同时也做了阿里巴巴国际站。

我觉得像阿里这样的企业,竞争力是非常强的,只要舍得投入,国际化是迟早的事情。

而腾讯至少也在中国本土击败了国际同行。

在十年前的中国,腾讯的QQ最大竞争对手就是微软旗下的MSN messenger,这可以说是当时中国白领最爱的聊天软件了,我记得当时我的同事们上班都用MSN聊天,也方便和国外客户联系,MSN最终在市场竞争中落败,因为营运不佳在2014年停止营运服务。

同时腾讯旗下的微信,两个最大国际竞争对手,Line是2014年才不能在中国大陆使用,WhatsApp是在2017年之后不能在中国访问,也就是说,微信在本土至少是长期的面临WhatsApp的竞争的,也成功的在本土击败了他们,不仅如此,微信早在2012年就已经开启了国际化进程,在国外也已经在直接和Line以及WhatsApp竞争了。

我自己因为要和外国客户接触,所以也是line和WhatsAPP的用户,我自己对三个软件的体会,微信就功能而言,是非常好的,Line也不错,除了已读功能比较让人厌恶。WhatsApp的使用体验非常糟,真不知道这个软件是怎么做到那么多用户的。

微信国际化到现在也不算成功,是因为启动时机较晚,社交媒体一旦占了先机后来者很难逆转,同时微信在国外的本地化确实做的不好等原因,更多还是国际化的决心和投入力度问题,就产品自身竞争力来说并不差。

而相比之下,百度在2010年,优酷,爱奇艺在2009年,微博在2009年都相继在国内脱离了和国际竞争对手的接触,在过去长达十年的时间里,他们在国内碰不到国际竞争对手,也缺乏进军世界和国际竞争对手同台竞技的决心。

今天百度要在全球替代google,优酷爱奇艺要在全球取代youtube,微博要在全球赶上Facebook,Twitter,百度地图,高德地图要在全球取代谷歌地图,都还非常遥远,遥遥无期,国际化进程缓慢,和国外强大竞争对手进行接触和直接竞争,是成为世界第一的必经之路,不在竞争中击败国际对手,就无法实现国际化,无法成为世界第一。

在2020年的现在,互联网企业出海已经是上升到国家竞争和经济发展的层面,刻不容缓了。

要鼓励国内互联网企业敢于长期投入,坚持投入,和国际竞争对手同台竞技,大力的推行国际化,这对企业自身的竞争力和长期利益都是有利的。

背后的原因,中国货物出口的全球份额已经快到极限了,2012年中国货物出口是2.05万亿美元,到了2019年仅仅增长为2..498万亿美元,七年的时间增长了22%不到。

以后中国的出口增长,在全世界收割利润的增长主力将是服务出口,包括电影,电视剧,音乐,知识产权,教育,游戏,互联网广告,旅游等。

如果中国的互联网企业成为了全球平台,最简单的。

第一,中国的影视作品,生活方式,音乐,科技形象都将会推向全世界,这将极大的促进服务出口。国内不少旅游景区,歌曲,电影,就是因为一条抖音就火了起来,比如那句“老许,你要老婆不要”,就让人知道了多年前的《牧马人》这部电影,对国外也是同理。

第二,全球的企业都会在你的平台打广告。

WARC(World advertising research center)在2019年初做了一个估计,预计2019年全球广告支出为6160亿美元,其中互联网广告占了46.7%,传统渠道(报纸,杂志,广告牌,电视)等占了53.3%。

而Google和Facebook合计的广告收入为1764亿美元,这意味着2019年全球互联网广告支出的61.4%流向了这两家公司,或者说这两家公司的收入占了全球广告总支出的28.6%。

WARC还做了另外一个统计,2014年~2019年全球所有广告支出的四分之一流向了Google和Facebook两家公司。

而要做到这一点,在全球市场竞争中打败美系应用是必由之路,如果在国内遇不上,那就必须到国际市场上去碰撞,去竞争,增强自己的全球化能力。

我们回到本文开头说的印度和美国抵制中国制造,为什么说“他们要封闭,我们要开放”?

印度抵制中国制造和中国互联网应用,对其自身发展一定是不利的。

因为印度是弱小的一方,中国是强大的一方,保持和强者的接触,对提升自己的竞争力很重要,如果是担心本土企业在竞争中落败和被消灭,可以给予弱势的本国企业一定扶持,但绝对不是让外国企业退出本国市场的竞争。

对中国的抵制,在短期内可以给印度本土企业带来收益,他们会和其他外国企业一起填补中国企业留下的市场空白。

但是首先印度会丧失一个主要的技术,资本,基建和产业输入来源,选择购买中国的产品,是因为该领域中国公司的产品,技术和服务最具有竞争力。

如果抵制中国,那就意味着付出更高的成本和更低的收益,尤其是印度现在的基建,资本,产业和技术都依赖于先进国家的输入和转移,把中国排除在外,意味着丧失了一个重要的基建,资本,产业和技术输入来源,那么只能从发达国家获取这一切了,这意味着会更加昂贵。

例如印度的电力建设在过去的十几年快速发展,发电量一跃成为全球第三仅次于中美,中国公司提供低成本的发电设备和高质量且准时的工程服务功不可没,中国是印度最大的电力设备进口来源。

再比如印度本土也在蓬勃发展的互联网产业,这是个前期需要烧钱投入的产业,丧失了中国资本这个融资来源,在融资时势必会导致买方竞争减少,在和投资方的估值博弈中会丧失筹码,难以获得更高的估值和溢价。

这样的例子还可以举出很多,例如2015年印度的高铁选择了日本,希望2022年印度独立75周年的时候项目完工,我们可以拭目以待其最终进度和造价。

第二点,印度企业没有在本土面临中国公司的压力,对于培育其全球竞争力不利。

中国是全球最大出口国,中国制造在全球占据了最大的份额,尤其是中低端市场处于霸主地位,印度企业暂时很难做高端,因此在中低端领域最大竞争对手就是中国公司,除非永远龟缩在印度市场,否则将来印度企业要想走出本土,势必还是会和中国企业相遇的,这一步无法跨越。

企业竞争力太难获得了,要培育其竞争力,最好的办法就是找强大的陪练。

每一个世界冠军,背后都是必然参加了各种世界大赛,经历了和顶尖选手交手的历练。

中国企业被迫退出印度,这无疑会让印度本土企业市场填补空白,并导致在印度市场份额扩大,但是在一个缺乏竞争的市场,尤其是抵制在很多领域占据优势地位的中企,事实上等于让国际竞争的状态退出本土,这会让印度企业难以培育出国际竞争力,甚至可能因为缺乏竞争交流而和国际水平差距越来越大。

再说下美国。

美国通过加征进口关税,以及制裁中国科技企业这两种形式,来抵制中国制造(广义,包括硬件与软件),这背后的逻辑是什么呢?

很简单,美国认为自己是强者,强者和弱者脱钩,一定是弱者吃亏。

美国通过加征进口关税,逼迫中国的产业链向外转移,要知道这是个对美国5000亿美元出口规模的产业链,占了中国出口的20%,转移出去了对中国影响很大,如果不转移出去,还是从中国出口到美国,则可以增加美国政府的关税收入。同时通过不断的施压和游说,引导本国企业从中国回到美国本土或者搬到其他国家。

另外,美国通过国家安全的理由,抵制和制裁中国顶尖科技企业,包括华为,中兴,海康,大华,字节跳动,对其关闭美国市场的大门,同时对其中的佼佼者华为还使用更为严厉的手段,试图彻底的打断华为的技术进步。美国对中国从产业链与科技企业两方面的抵制,由于美国强,中国弱,似乎是一个单向打击的故事,但是事情并没有那么简单,因为我们在某些领域也是强者。

我们先看第一种形式:关税。

它的最大威胁是能够逼迫中国的对美国出口产业链外移到其他国家,在过去的两年里,台湾和越南的对美国出口都出现了较大的增长,就是明显的例子,很显然有部分产能从中国大陆转移到了这两个地方,以完成对美国出口。

但是在产业链领域,中国并不是弱者这么简单,到目前为止,贸易战已经进行了两年多,从数据上来看,贸易战对中国整体出口的打击并不致命,影响还不如新冠疫情大。

中美贸易战在2018年3月开启,根据中国海关统计:

2017年我国货物出口总值15.33万亿元;

2018年出口16.42万亿元,增长7.1%;

2019年出口17.23万亿元,增长5%。

也就是说按照人民币计算,2019年中国总出口金额比2017年仍然多了1.9万亿元,增长了12.4%。

当然我们要考虑人民币是贬值的,如果按照美元计算的话,2017年我国出口总额为2.279万亿美元,2019年出口总额为2.498万亿美元,按照美元计算,中国出口两年也多出了2190亿美元,增长了9.6%。

以上的成果应该说是出乎人意料的,有兴趣的可以搜索下2018年3月贸易战爆发的时候,国内的各种分析文章,很多甚至预测中国经济增速会因为加征关税而下降1个百分点。

谁能想到到2019年出口还会比2017年增长不少呢?

2020年1月~7月,即使在面临国内疫情和国外疫情相继爆发的情况下,中国海关数据显示,中国1月~7月以美元计价出口同比下降4.8%,其中7月份甚至增长了7.2%。

在美国已经针对中国几乎100%进口商品征收关税(有部分申请豁免关税)+全球新冠疫情打击下,能有这个表现,应该说出乎所有人的预期了。

我国出口还能有增长,其实就是两个原因:一个是中国的产业链确实具备很强的竞争力,总体上比预期的要好。

以对美国出口为例,加征规模覆盖范围在2018年底就已经达到了2500亿美元,并且在2019年9月开始对剩下的商品也加征了关税,也即是说不考虑经过申请豁免的产品,我国出口美国商品种类几乎已经100%征收关税了。

2017年我国对美出口为4317.83亿美元,2019年对美国出口为4177.71亿美元,尽管2019年比2018年下降了12.5%,但是相比于2017年,仅仅下降了3.25%,这个下降幅度也并不如预计的那么大。

即使在2020年新冠病毒疫情爆发,中国经济Q1大幅下滑工厂停工,美国经济Q2大幅下滑的情况下,2020年中国1月~7月对美国累计出口2,212.86亿美元,同比下降仅为7.3%,

也就是说,即使在中国出口商品已经几乎100%加征关税(有部分经过申请豁免),以及中国在Q1,美国在Q2疫情爆发的情况下,中国对美国出口预计今年仍然可能保持4000亿美元左右,比起2017年下降大约10%。

这说明一个问题,大部分的对美出口即使在加征关税的情况下,美国进口商仍然选择从中国购买,中国出口商和美国进口商共同支付了关税的成本。

第二点就是以开放对抗封闭,我国对外出口多元化。

以2019年为例,我国对美国出口按照美元计算下降了12.5%,但是对欧盟出口增长了4.9%,达到4285.14亿美元,对东南亚出口增长了12.7%, 达到3597.18亿美元。但是对非洲出口增长了7.9%, 达到1131.96亿美元。

因此累计出口仍然增加了0.5%,这有效的避免了中美贸易战激烈的2019年导致我国出口下降。

实事求是的说,中美贸易战对中国出口的影响远远没有新冠疫情大,因为新冠疫情发生在中国的内部,内部出问题才是最要命的,我国今年1月~4月出口按照美元计算竟然下降了9%,大大的超过了中美贸易战对我国整体出口的影响,好在目前国内疫情已经基本控制。

我们再说第二种形式,科技战。

对于美国发动的科技战,说下三点认识,第一点我们要认识到,不只是美国在阻止中国获得先进零部件,美国自己也拒绝了中国的先进产品, 拒绝了华为的5G技术,意味着美国花费更多的成本建设一张技术水平更低的5G网络。

其实多花几亿美元,几十亿美元成本对美国来说是件小事,更重要的是5G网络将是构成美国信息社会的基础设施,在信息基础设施上落后中国,这绝对不是什么好事,尤其是人类正在走向智能化社会,对数据的需求量在海量增加,这对数据的运送速度提出了更高的要求。

中国使用华为技术的5G网络,基站数量正在大幅增加,如果美国建设的5G网络技术水平比中国更低,例如数据的传送速度低于中国,将会产生什么后果?

这好比两个国家,一个国家高速公路多,公路网络平均时速可以达到80公里,而另外一个国家高速公路少一些,公路网络平均时速只有70公里,看似差别不大,但是却一定会给经济和产业发展带来不同的影响。

类似的还有TikTok,很明显Facebook面临TikTok的巨大威胁,全球下载量已经数个季度落后TT,即使TT在美国本土最后因为封杀或者出售等原因消失了,Facebook仍然需要面对在海外和TikTok竞争的问题,也就说,单纯的抵制TikTok,并不能因此提升美系互联网企业的竞争力,并不能解决全球市场份额流失的问题。

其他海康,大华也是如此,即使美国抵制这两家企业,列入了Entity List抵制清单,并不能因此而改善美国安防企业的全球竞争力,倒是美国市场缺乏了这两家全球巨头的参与和竞争,会在一定程度上丧失活力,如果海康开发出了某项全球领先技术,美国客户一律不能使用么?这会让美国市场面临可能使用落后技术的风险。

第二点,由于中国的全产业链能力,美国对华为的抵制在对华为造成重大伤害的同时,也增加了中国在关键领域投入。

对于中美科技战,经过国内产业界的不断梳理,显然已经发现了,所有的关键产品和技术,国内都有对应的企业在开发,完全为空白的几乎没有,只是不少领域技术上比较落后,研发进度也未必能匹配诉求,需要加大投入。

另外很重要的是,全产业链的结果是,美国即使通过禁售芯片和禁用美国技术代工打击了华为,但是同时又会让产业网络中的其他中国企业受益,禁止向华为提供芯片,芯片代工,直接结果就是华为遭受了巨大的损害,同时中国半导体相关企业股票大涨,现在A股的科技类股票都已经涨上了天,以至于都无法用通常的方法估值了。

过去的两年,国内的芯片设计企业,芯片制造企业,芯片生产设备企业都因为美国的科技战,而获得了更多的订单,资金和人才涌入。

例如阿里在2018年10月成立了平头哥半导体,OPPO也开始做芯片设计,中芯国际2020年在A股上市,募集资金超过500亿人民币。

第三点,我国企业的去美化要遵循底线思维,要以所有进口产品全部有国产替代为目标,但是实际采购中仍需遵循竞争力原则,在保证有国产可用的基础上,开放使用先进进口产品。

对于中国而言,美国以打击华为为核心,同时把不少企业列入实体清单,拒绝让我们获得先进零部件,我们只能以去美化作为应对手段,事实上不只是华为,出于对中美关系的担忧,国内其他的巨头企业也在搞去美化,但是我们的去美化不能是机械的,也不能是封闭的。

对于国内的下游厂家而言,去美化要按照底线思维,不只是美国的产品,一切可能受到美国技术、政治和军事能力影响的地区的产品,包括来自日本,韩国的进口产品,都需要开发相应的国产替代品。

但是这绝不意味着,开发出了国产就只用国产,依然需要有开放的心态。

由于美国的打击,国产芯片设计,制造,生产设备,材料厂家毫无疑问会因此在国内巨头企业获得更高的地位,更高的份额,更多的试错机会,国内资本市场对这些企业的超高估值,也说明了社会对他们的期待。但是这并不能说明我国国产企业的产品竞争力就能够突然一步登天。

在给予国产扶持的同时,依然要开放的购买来自国际先进厂家的产品——只要它的产品能买到且具备竞争力。

这不仅有利于我国下游厂家保持最终系统产品的市场竞争力和份额,也有助于通过竞争激发提升国产上游厂家的活力和竞争力,刺激其更快的进步。

企业和产业是一个国家的造血机器,谁的企业和产业竞争力更强,进步更快,能为军事,科技,教育,基建等提供更多的资金投入,谁就能在最终在国家竞争中获胜。

美国拒绝一批中国科技企业进入美国市场也好,美国以实体清单形式禁止向一批顶尖中国公司提供美国先进技术产品也好,美国准备封杀TikTok也好,其目的还是拖慢中国企业竞争力的上升速度。

也就是说,是美国企业的竞争力提升相对慢了,美国企业无法在自由市场竞争中获胜,于是美国政府出手以行政和司法手段拖住中国企业的进步步伐。

但是这种做法,并不能因此增强美国企业的竞争力,并不能从根本上解决问题,所谓从根本上解决问题,就是美国企业具备超强的竞争能力,使得中国同行不具备在同领域市场竞争中获胜的可能性。

而如果不能从根本上解决问题,则无法阻挡中国的崛起。

对于我们应对美国的贸易战和科技战而言,增强中国企业的全球竞争力才是最高优先级,除了加大对关键科技领域的研发投入之外,我们也要认识到,去美化不是让我们自我封闭,而是服务于提升本国企业竞争力的手段,保持和强者同场竞技,我们才能更快的进步。