近段时间大家颇为关注的银行业赚钱数据,出炉了!之所以为大家所关注,一方面是,在一季度的背景下,银行业利润上涨超5%,这样一个相对显眼的数据让吃瓜群众们羡慕不已。

7月初,一则监管窗口指导银行多计提拨备隐藏利润的消息传开,这更加引起了吃瓜群众们对银行上半年大赚特赚盆满钵满的猜测。

另一方面,则是银行员工分外关心的事情了。近几日,围绕银行降薪的传言甚嚣尘上,煞有介事,更引得四大行借助新华社的发声渠道强力辟谣。但一份名为《国有金融企业工资实施细则》的红头文件引得大家竞相传阅,一时之间,好不热闹。

8月10日晚,银保监会在官网发布二季度银行业保险业主要监管指标数据显示,2020年上半年,商业银行累计实现净利润1.0万亿元,同比下降9.4%。

至此,银行隐藏利润、大赚特赚的传言不攻自破。那么银行利润去了哪里?如何影响职工薪酬呢?

1./ 利润去哪?/

“没有文件送达,是以口头通知形式提出,大意是上半年利润不要太多反映,增幅尽量不超过两位数,应该多计提拨备,把家底夯实,不良应核尽核。”一位地方上市银行高管透露。

在银行中报季前夕,7月中旬,券商中国一则《部分银行遭遇窗口指导:控制上半年利润增速》的新闻稿撩拨了市场的神经。甚至有高管对券商中国表示,“即便未收到相关指示,在目前大环境下,也不会去当“出头鸟”, “会平衡好利润增速、增加拨备”。

然而,根据银保监会披露的数据,上述高管的表示显得过于乐观。

作为和国计民生息息相关,指标却有着滞后性的行业,二季度银行业的利润出现负增长。虽然从数据上,在一季度实现6000亿利润后,上半年累计实现的1万亿利润依然可观,但从增长率看,不仅增幅没有达到两位数,反而是降幅接近两位数,其中国有行、股份行、城商行、农商行净利润增速分别为-12.0%、-8.5%、-2.1%和-11.4%。

如果只看第二季度,这个数据变动更为剧烈。全行业单季度利润同比下跌24%,其中国有行下跌27.86%,农商行下跌28%。

但从资产质量上来看,银行业的经营情况目前尚未展现出更多影响。

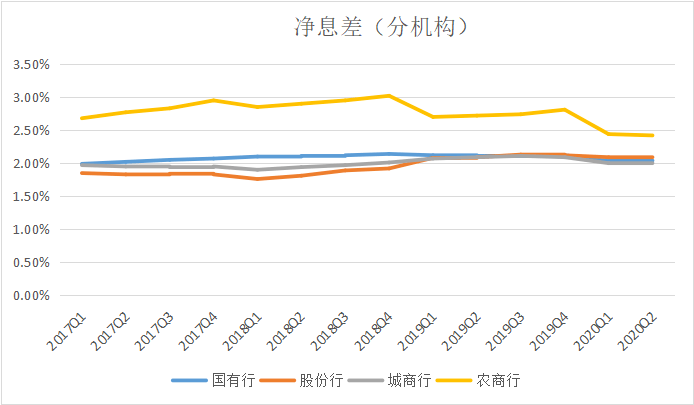

其中,四种银行机构的净息差几乎没有改变:

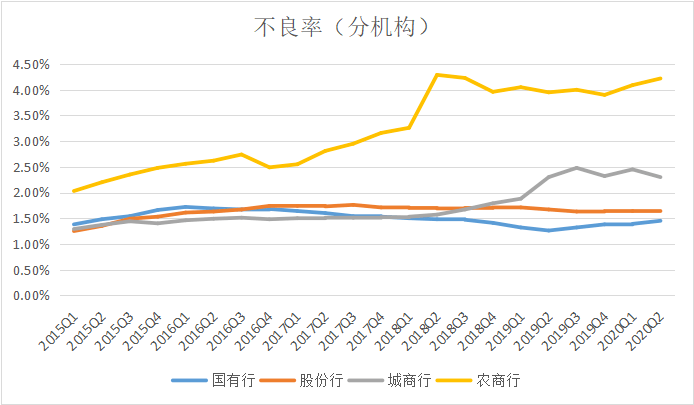

从不良率的角度,城商行、股份行的不良率反而有所下降,尤其是在城商行近两年不良明显走高的背景下,取得这个成绩殊为不易:

不良的下降,也使得股份行与城商行的拨备率趋向上升。这反映出,股份行和城商行加大了核销不良的力度,同时主动提高了计提拨备的水平,这与日前监管要求的不良资产应核尽核、应处尽处,及时填补拨备缺口,全面覆盖风险损失等精神不谋而合。

同时,国有行与农商行系统的不良率有明显上升,尤其是农商行不良率接近历史最高水平。在推动金融系统全年向各类企业合理让利1.5万亿元尤其是重点支持小微的背景下,与民营小微打交道更多的农商行可谓首当其冲,借着近几年暴露不良的趋势,农商行的不良再度反弹。

这从贷款五级分类的构成可以看出端倪。一季度末,全行业关注类贷款40545亿,不良贷款26121亿,到二季度末,关注类贷款下降到38841亿,不良贷款升至27364亿。可以看到,关注类贷款减少额度(1704亿)甚至超过了不良贷款的增加额度(1243亿),贷款关注率大幅下降22BP至2.75%,这也反映出银行系统主动暴露、核销不良的力度。

积极暴露,加大核销,提高拨备,通过一系列操作,虽然从数据上来看,银行全行业各项资产质量数据变化不大,但均对利润产生了负面影响,从而导致全行业利润的下降。但这是银行积极的规避风险的行为,从这个意义上说,银行合利调节利润,为我国经济起到了减震器的作用,从而实现了“让利于民”。

2./ 员工薪酬怎么算 /

当然,更关系员工切身利益的,还是薪酬问题。

在日前疯传的《国有金融企业工资实施细则》之中,有一个计算薪酬总额的公式:

金融企业当年工资总额=上年度工资总额基数×(1+W);其中W为工资总额增幅,以Y作为函数计算确定;Y=联动指标增幅×综合考核系数。

W与Y的关系如下:

当-20%≤Y≤20%时,W=Y;

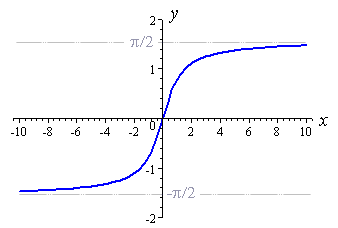

当Y>20%时,W=20%+arctan(2.5Y-0.5)*20%/π;

当Y<20%时,W=20%+arctan(2.5Y+0.5)*20%/π。

Arctan函数即反正切函数,形状如图:

其中,银行、券商等的联动指标增幅一般为净利润增幅;对于净利润规模较大的商业银行,经申请可增加营业收入增幅作为加权指标,权重原则上不超过30%。

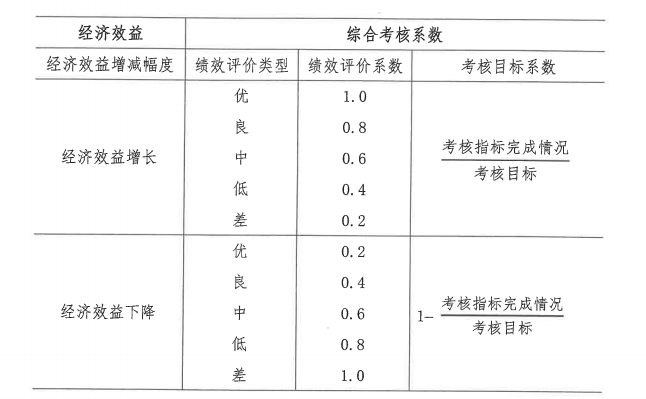

至于综合考核系数,则为:

可以预想,今年银行业全系统利润负增长的情况下,其“联动指标增幅”为负,那么Y必然为负,换句话说,利润负增长,那么薪酬总数必然负增长,意味着银行就要降薪。

但问题来了,前几日四大行刚通过新华社辟谣降薪,又是怎么回事?

让我们认真学习一下其中的表述。以工行为例:

“中国工商银行表示,2019年,根据国务院部署,财政部推动实施了国有金融企业工资决定机制改革,按照市场化原则核定工资总额。工资总额与整体经营情况相挂钩,履行公司治理程序后决策确定。截至目前,工行没有统一降薪的安排。” 虽然,“截至目前,工行没有统一降薪的安排”,但“工资总额与整体经营情况相挂钩,履行公司治理程序后决策确定”,也就是说,虽然目前没有降薪安排,但如果经营情况不佳(比如净利润下降),与其挂钩的工资总额自然会受到影响。

另外三家银行的表述更为直接:

农行:“2019年工资总额……与农行经济效益同步增长”;

中行:“中行按照改革后的政策规定……职工工资与企业效益实现同步增长”;

建行:“2019年工资增长与利润增长保持匹配”。

毕竟,今年最终的效益得到明年才出炉,目前当然决定不了降薪安排。

从另一方面讲,银行降薪,客观上提高了营业利润,从而为计提拨备、暴露不良提供更多空间。

如上文所示,Y=联动指标增幅×综合考核系数,综合考核系数必然小于1,从全行业来看,上半年利润增幅为-9.4%,那么总薪酬的降幅即为9.4%乘以考核系数,是低于利润降幅的,那么对于个别利润增降幅大于20%的,则需要代入反正切函数,好好演算一番了。

不过,根据该函数,即使利润突然暴增了一万倍——这也是有可能的,因为部分地方农商行的利润,在某个节点,比如去年底,是负的或者比0多了那么一点——薪酬总额的增幅最高也达不到70%,当然,这也意味着最低不会跌超过70%。

根据该文件,银行业今年整体降薪似成定局,话又说回来,在今年这个特殊的节点,不降薪才真的是个新闻吧。