在触及史无前例的2000美元之后,黄金迅速掉头向下。

COMEX期金周二(7月28日)亚太早盘一度冲上2000美元/盎司整数关口,但在亚太时段午盘快速回落,部分合约逼近1910美元;现货金也从近1980美元/盎司水平回落至1916美元/盎司。

金价上演高台跳水背后是近期大量买盘需求推动的暴涨。自3月底以来,现货黄金价格已经上涨逾30%,5月底开始的连续暴涨行情尤为引人注目,直接推动现货金价突破历史高位1920美元/盎司的纪录。

与贵金属价格协同暴涨的还有比特币等数字货币。亚洲时段比特币价格一度升破1.1万美元,创去年8月以来盘中新高,短短24小时内涨超1200美元。

为什么发生?

虽然贵金属与比特币近日暴涨各有各的原因,但背后的根本因素在于实际利率的进一步下降。

以经济逻辑来讲,黄金、比特币价格短期波动与美国实际利率的短期波动之间存在负相关关系。一方面,以经济金融大环境角度看,实际利率下行是源于美国国债收益率下行或通胀预期上行,这种趋势通常伴随着美国经济下行且风险逐渐暴露的环境,避险需求增多。

另一方面,以机会成本角度来看,黄金和比特币不产生利息,而资金却是有机会成本的,这个机会成本就是国债收益率,只有当黄金未来预期涨幅高于国债收益率时,投资者才会选择投资于黄金和比特币。

1、名义利率降无可降

实际利率等于名义利率减去通胀率。

美联储在6月FOMC决议预计,美国的失业率下行是一个缓慢的过程,2020年底失业率为 9.3%。基于失业率难以在2023年前达到自然失业率,美联储预计2023年前不会加息。

联储的这番意味着短期内看不到名义利率反转的信号。此外,联储未来一段时间内将维持每月1200亿美元的美债+MBS购买,因此年底周期联储的资产负债表料将进一步扩大至8.5万亿美元。

8.5万亿美元本质上是个保守的预期。随着大量美国民众的失业补贴即将到期,美国国会的下一轮财政刺激方案也亟需提上日程。美国参议院多数党(共和党)刚刚公布了最新一轮规模1万亿美元的经济刺激计划,而为了消化以史无前例速度扩张的赤字融资,财政货币化是唯一的解药,这意味着美联储的资产负债表将被迫进一步扩大。

2、通胀率开始上升

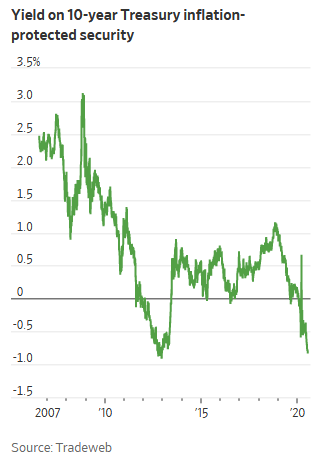

近三个月来,虽然10年期国债收益率降至0.6%之后,一直在该水平附近徘徊,但剔除通胀影响的美国十年期通胀保值国债(TIPS)收益率却一路下行。目前,10年期通胀保值债券收益率已经降至-0.8%附近,创下2012末以来新低。

通胀保值债券收益率由于剔除了通胀的影响,通常被视为真实收益率,表明投资者对于美国通胀的预期正在上升。

这背后的逻辑在于,美国经济复苏的特征是生产弱于需求,这跟中国的生产强于需求恰好相反。例如,6 月美国零售同比增速已经转正,增长2.3%,而同期美国消费品产出同比增速仍为-6.9%的负增长。消费品短缺本身就会造成通胀上升压力。再考虑到美国的消费品缺口一般需要通过进口来解决,这又会形成输入性通胀压力。

令人担心的迹象——滞胀

事实上,近日黄金和比特币连续暴涨并不是个好现象,因为这意味着市场认为以美国为首的全球各国疫情二次爆发下,下半年经济复苏无望,与此同时海量流动性还将推高通胀,最终引发滞胀。

TIPS收益率往往被市场视为对美国实际经济增长的预期,因此TIPS收益率走负不仅代表投资者对美国通胀的预期在上升,还意味着对美国实际经济增长的预期。

在疫情控制上,美国自6月中旬开始复产复工以来,疫情出现二次爆发。根据约翰霍普金斯大学统计,目前美国新冠肺炎确诊病例累计超过400万例,累计死亡病例超过14万。

疫情的再度爆发令6月中旬以来的美国复工基本陷入停滞,市场对美国经济复苏的前景感到担忧。本轮美元快速贬值和美国新增确诊快速爬升恰好形成一枚硬币的两面。

随着市场认为全球经济的复苏将会很缓慢,中央银行的低利率不仅会推高通胀,也削弱国债收益率抗通胀的能力,所以不得不从一些不付息的品种中寻求保值,而黄金和比特币是最合适的品种。

美联储让形势进一步“恶化”

目前美国盈亏平衡通胀预期在1.5%左右,虽然距离2%的通胀目标还有距离,但对比0.6%的十年期国债收益率来看显得相当危险。

更令人担忧的是美联储政策对通胀预期的逆向强化。美联储在本次危机试图吸取上次危机的教训,关注实际通胀而非通胀预期,以使通胀超调的关注转向进一步强化了市场拥抱“大通胀时代”的预期。

2008年金融危机之后,美联储的政策制定主要基于通胀预期,而非实际通胀,此外2%的通胀目标是个上限,这导致金融危机之后通胀率一直处于目标水平下方。但本次危机,美联储吸取了教训,转而关注实际通胀,使得通胀超调。

俄勒冈大学教授、著名美联储观察家Tim Duy认为,这种转变意味着大通胀时代即将来临:

首先,美国经济在提高生产能力方面有持续的障碍,此外还面临着较低的生育率和移民率。其次,虽然持续的大规模财政刺激可以刺激需求,却无助于解决上述生产能力的低迷。当疫情过去后,如果财政政策的支持力度超出了美国的生产能力,那高通胀的风险就会大增。

最后或许也是最主要的原因是,美联储总是无视任何通胀压力正在积聚的警告信号,总在最后逼不得已的情况下才着手对抗通胀。联储花了数年时间才明白低通胀是真正的问题,如果形势逆转,美联储又将需要数年时间才能意识到高通胀是个问题。因此,在美联储还不够担心通胀时,可能就已经到了需要开始认真考虑通胀是否起变化的时候了

大妈刚解套,金价又跳水,黄金还能买吗?

在一个月的持续上涨并创出历史新高后,28日黄金白银价格出现盘中跳水。

黄金投资似乎到了十字路口。一方面是金价涨幅已高,另一方面是世界面临巨大的不确定性,黄金成为避险资产。那么,黄金价格走势将何去何从?不久前刚解套的“大妈”现在是否迎来购买黄金的好时机?

黄金为何创出新高?

黄金延续前日涨势,价格一路走高,其中伦敦金盘中一度升至1981.17美元/盎司,纽约金最高涨至1974.70美元/盎司。但暴涨之后,黄金出现跳水。截至北京时间16:00,伦敦金报1914.42美元/盎司,纽约金报1906.77美元/盎司。

在此之前的27日,黄金价格就已创下历史新高,伦敦金最高升至1945.72美元/盎司,纽约金最高升至1941.90美元/盎司。

上海黄金交易所7月28日提醒投资者,受国际因素影响,近期金银价格波动较大,持仓水平较高,市场风险明显加剧。请各会员单位做好风险应急预案,提示投资者做好风险防范工作,提高风险意识,合理控制仓位,理性投资。

2020年上半年,国际金价已有近26%的涨幅。国际黄金价格自年初1517.18美元/盎司开盘,6月末收于1780.72美元/盎司后继续上涨,上半年平均价格为1645.42美元/盎司,同比增长25.94%。

上海黄金交易所Au9999黄金以341.95元/克开盘,6月末收于397.75元/克,上半年平均价格为369.09元/克,同比增长28.28%。值得注意的是,国内金价于5月18日达到399.80元/克,创下2011年来的历史新高,并在随后徘徊于400元/克左右。

中国黄金协会认为,2020年上半年,在美伊冲突、新冠肺炎疫情蔓延、原油价格暴跌及各国货币宽松政策的影响下,黄金价格整体呈上升趋势。

庞博(上海)贵金属贸易有限公司交易主管雷永亨表示,贵金属尤其是黄金,长期以来的确存在着上涨的动力,其中的原因包括美元利息维持在低位,美国疫情持续恶化,近期中美关系持续紧张,欧元的债务方案,以及欧元大涨美元走弱,这一系列原因为黄金的大幅上涨提供了基础。

英国金属聚焦公司董事尼科斯·卡瓦利斯认为,低债券收益率或负收益率降低了专业投资者持有黄金的机会成本,激发了人们对黄金作为避险资产品或对冲产品的兴趣。

受上述因素影响,黄金市场也受到了越来越多投资机构的关注,黄金现货、期货成交量呈大幅增长趋势。

2020年上半年,上海黄金交易所全部黄金品种累计成交量双边3.38万吨(单边1.69万吨),同比增长13.28%,成交额双边12.43万亿元(单边6.22万亿元),同比增长44.03%。

同期,上海期货交易所全部黄金品种累计成交量双边4.30万吨(单边2.15万吨),同比增长42.48%,成交额双边15.40万亿元(单边7.70万亿元),同比增长74.17%。

现在是买黄金的好时机吗?

此轮金价上涨起始于2019年6月。2019年,国际黄金价格自年初1282.40美元/盎司开盘,6月起黄金价格开始向上突破,9月4日达到1557.03美元/盎司,年末收于1517.10美元/盎司。全年平均价格为1395.60美元/盎司,比2018年增长9.84%。

28日发布的《世界黄金年鉴》预测,2020年全球黄金总供应量将下滑1%,矿产金供应量将下降5%;再生金供应量的增幅将收窄至8%。

在需求方面,《世界黄金年鉴》预计2020年全球黄金总需求量将下降20%,官方部门的黄金净买入量将下降近一半,至350吨;金币和金条需求量有望上升9%;黄金需求量将加速下滑,降幅或扩大至25%。

在价格方面,《世界黄金年鉴》预计,2020年,随着新冠肺炎疫情爆发和各国推出极度宽松的财政及货币政策,避险性买盘持续飙升,黄金对投资者的吸引力进一步上升,2020年黄金均价将至1700美元/盎司(同比大涨22%)。

不过,目前黄金价格已经突破了《世界黄金年鉴》的预测。《世界黄金年鉴》由中国黄金协会与英国金属聚焦公司合作出版。

中信建投证券指出,展望2020年下半年,在新冠疫情及其政策应对的不确定性以及美国大选可能带来阶段性大国博弈升级的不确定性环境下,美国的货币政策宽松主基调不会改变,欧洲阶段性表现强于美国也将是大概率事件。全球供应链似乎已适应了第一轮新冠疫情的冲击从而对商品价格形成支撑(形成通胀的概率亦较低),黄金作为宽松和避险的受益品种已表现出强势,预计美国大选之前仍将保持强势,近期有望突破历史新高,冲击2000美元/盎司。

尼科斯·卡瓦利斯认为,对于下半年,金价在目前价格上仍有一定的上涨潜力。不过大部分的上涨已经实现了。“随着金价接近及达到之前的历史最高点1920美元/盎司,就会看到相当激进的获利回吐”。

雷永亨也认为,尽管一系列原因造成了这两天黄金价格大幅波动,但这其中有很大程度是情绪的作用。因此,在目前黄金的价位上,投资者应维持谨慎操作。因为“无论对黄金市场未来走势看多还是看空,目前黄金的风险回报率都不是太划算”。

哪些因素影响金价?

2020年以来,黄金成为了表现最为强势的资产,收益率高于其他所有主流资产,近日又屡创历史新高,这也令更多的投资者将黄金纳入其资产配置之中。截至今年6月,全球黄金ETF总持仓量创下了3621吨的历史纪录。

世界黄金协会中国区董事总经理王立新认为,2020年下半年,本次新冠疫情对全球经济和社会影响可能不会随着疫情的缓慢缓解而消失,无论未来经济恢复路径如何,黄金作为一种战略资产配置的角色,将会得到逐步的加强。

对于金价走势,美元利率是重要影响因素。美联储的货币政策是投资者必须密切关注的因素。分析认为,美联储将维持目前的宽松政策相当长一段时间,美国国债收益率暂时不具备大幅快速上升的基础。

王立新认为,目前权益市场的风险在逐步加大,美股已升至2000年互联网泡沫以来的新高,潜在回调风险在加大。此外,美国疫情仍未得到有效控制,美国金融市场一旦出现大幅度动荡,全球市场将产生连锁反应,黄金作为一种有效的对冲工具,可以帮助投资者分散风险。

王立新还表示,无论是在通缩和通胀的环境下,世界黄金协会的研究都表明以人民币计价的黄金不但可以在高通胀的环境下提供较高的实际收益率,黄金也能够在低通胀的情况下,提供高于大部分主流资产的平均收益率。

不过,2020年的疫情对黄金消费需求造成了巨大冲击。中国是黄金消费第一大国。上半年,2020年上半年,中国黄金实际消费量323.29吨,与2019年同期相比下降38.25%。其中:黄金首饰207.87吨,同比下降42.06%;金条及金币76.98吨,同比下降32.12%。

印度是黄金消费第二大国。根据印度金银和珠宝商协会(IBJA)和宝石与珠宝国内委员会(GJC)等主要行业机构的估计,印度珠宝商今年的黄金销售下降92%-94%。

王立新认为,今年投资需求有望抵消消费环节的疲软。在当前的环境下,黄金的投资需求受到了三个主要点的支撑:一是高风险和高不确定性,二是降低的机会成本,三是积极的价格上涨势头。但在金价创出历史新高后,投资者应该警惕金价高位波动和调整的风险。