全球疫苗市场规模超2700亿元,中国即将进入大品种的收获期。

疫苗行业,历来都是A股诞生牛股最密集的领域之一。

2010年9月上市的智飞生物(300122),上市以来的股价累计涨幅达1658%(后复权);

2010年11月上市的沃森生物(300142),上市以来的股价累计涨幅达9366%(后复权);

2017年2月上市的康泰生物(300601),上市以来的股价累计涨幅达898%(后复权);

......

2020年6月16日,作为国内唯一 一家人二倍体细胞狂犬疫苗的生产企业:康华生物(300841)登陆创业板上市,一时间成为了2020年A股最牛的新股之一,前20个交易日,斩获20个涨停板,期间最高涨幅达976.6%,最新市盈率(TTM)超过186.6倍,可见二级市场资金对康华生物的追捧热情。

得益于较高的发行价(70.37元/股),康华生物一跃成为了2020年最赚钱的新股,每中一签最高浮盈超过343600元。

那么,康华生物的人二倍体细胞狂犬疫苗到底有多赚钱?全国唯一的这款疫苗是如何生产的?康华生物最新的经营业绩情况如何?中国疫苗行业的未来发展前景几何?......

带着投资者们最关心的问题,7月23日,全景网携手深交所一起走进康华生物,零距离为投资者“云调研”国内唯一 一家人二倍体细胞狂犬疫苗的生产企业。

在“全景云调研”活动中,全景主播与康华生物董事、总经理王清瀚、川财证券生物医药研究员黄心如实时连线、互动,详细探讨疫苗行业的现状与前景,同时全景网编导实地参观了康华生物的研发实验室、疫苗生产车间,带领投资者全面深入地了解康华生物。

带你走进中国唯一一家人二倍体细胞狂犬疫苗企业

康华生物成立于2004年,是一家综合性研究、开发、经营一体化的疫苗生产企业,已拥有2款上市产品:冻干人用狂犬病疫苗(人二倍体细胞)、ACYW135群脑膜炎球菌多糖疫苗(商品名:迈可信)。

其中,冻干人用狂犬病疫苗是康华生物的核心产品,也是国内首个上市销售的人二倍体细胞狂犬病疫苗。

在“全景云调研”活动中,全景网编导实地参观了康华生物的研发实验室、疫苗生产车间,带领投资者全面深入地了解康华生物。

康华生物的疫苗生产线

在参观过程中,康华生物董事、总经理王清瀚介绍,公司冻干人用狂犬病疫苗(人二倍体细胞)采用人二倍体细胞(MRC-5细胞)为细胞基质培养狂犬病病毒,无动物源细胞DNA残留和蛋白残留导致的潜在风险;免疫原性好,起效速率快;安全性好;免疫持续时间长。

随后,康华生物研发部经理赵志鹏带领投资者,参观了康华生物的研发实验室。据赵志鹏为投资者通俗易懂地科普了人二倍体细胞狂犬疫苗:

人二倍体细胞在通俗意义上来讲就是,人正常的体细胞。而在疫苗生产过程中,都会存在细胞蛋白的残留问题,而使用人二倍体细胞残留的蛋白就是人体蛋白,如果残留的是动物源蛋白,在接种过程中会容易引起过敏反应。

因此,康华生物的人二倍体细胞狂犬疫苗的安全性非常高。

但是,人二倍体细胞对病毒不是特别敏感,病毒表达水平不会太高,康华通过采取微载体规模化培养,提高细胞密度,进而提高病毒表达,但细胞感染病毒之后容易发生脱落,最终导致人二倍体细胞狂犬疫苗的产能不会太高,产能其实是比较有限的。

康华生物的研发实验室

在参观康华生物的疫苗生产车间过程中,据康华生物生产大楼中控室的李燕平介绍,病毒培养是整个疫苗生产过程中最核心的环节,病毒培养周期大概是13天左右,整个生产周期大概需要45天左右。

毛利率94%!康华生物的"造富神器":狂犬疫苗

全景财经(ID:p5w2012)翻看康华生物的招股书发现,康华生物的绝大部分营业收入、净利润都来自于人二倍体细胞狂犬疫苗,2017-2019年期间,人二倍体细胞狂犬疫苗的销售收入分别为2.41亿元、5.51亿元、5.38亿元,占比同期营收的92%、92.2%、98.5%。

而,另外一款上市的ACYW135群脑膜炎球菌多糖疫苗近3年销售额仅有0.2亿元、0.08亿元、0.17亿元,对公司营业收入的贡献率几乎可以忽略不计。

从康华生物的营收构成来看,短时间内,其业绩增长几乎完全依赖于冻干人用狂犬病疫苗。

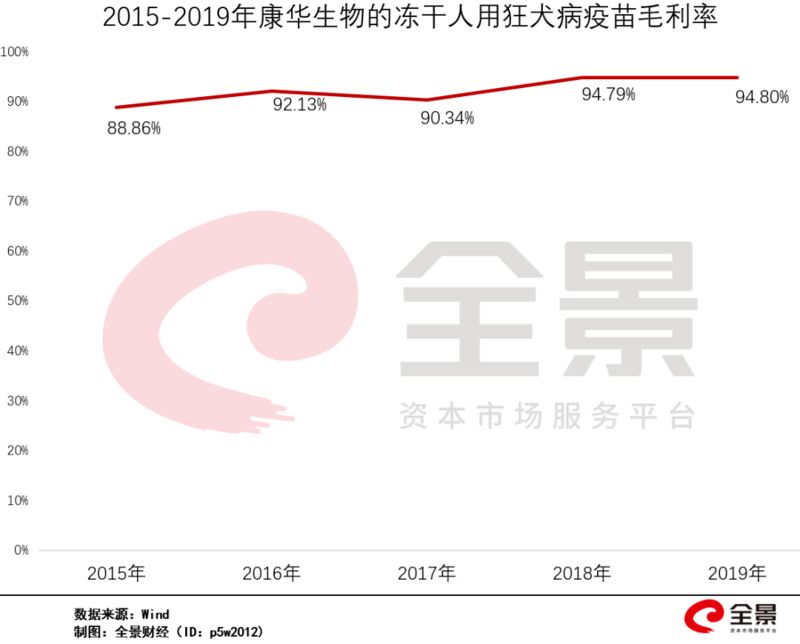

据招股书显示,冻干人用狂犬病疫苗的毛利率极高,2017-2019年,毛利率分别高达94.8%、94.8%、90.3%,明显高于已上市的疫苗企业。

同时,康华生物披露的2020年中报业绩预告显示,预计2020上半年的净利润1.8亿-1.85亿元,同比增长高达112.3%-118.2%。

但值得一提的是,康华生物的冻干人用狂犬病疫苗于2012年4月取得新药证书,目前已过了保护期。

而据CDE官网公开数据显示,已有7家企业提交了关于人二倍体细胞狂犬病疫苗的临床试验申请,其中北京民海生物、成都生物制品研究所的相关疫苗已进入III期临床试验阶段,一旦上市销售,或将对康华生物的盈利能力带来一定的冲击。

对此,财务总监兼董秘唐名太在“全景云调研”活动中表示,目前国家药监部门对于疫苗安全性不断加强监管的背景下,人二倍体细胞狂犬病疫苗接种后无严重的不良反应,安全性高。随着接种者,尤其是孕妇、儿童、过敏体质人群等对疫苗使用的安全意识和要求不断提升,预计人二倍体细胞狂犬病疫苗的需求将持续增长。

播放

据招股书显示,目前,康华生物的在研疫苗有10余款,其中包括冻干人用乙型脑炎灭活疫苗(Vero细胞)、六价诺如病毒疫苗、破伤风疫苗等。

在“全景云调研”活动中,康华生物董事、总经理王清瀚介绍,中国破伤风疫苗在成人领域有一定的需求,同时破伤风疫苗的研发平台可以作为其他疫苗的研发载体。

众所周知,疫苗研发周期长,难度系数大,且成功率低。据招股书数据显示,康华生物在2017年至2019年的研发投入逐年增加,分别达0.04亿元、0.18亿元、2.28亿元。

相比同行业可比公司的研发投入水平来看,康华生物的研发投入处于中等水平。

康华生物与同行业上市公司的研发人员及研发投入对比

2700亿的疫苗行业,中国即将迎来大品种的收获期

狂犬疫苗属于二类疫苗,是自愿自费接种的疫苗,不受医保政策的影响,且狂犬疫苗的需求非常刚性,企业定价自主权较高。

2020年新一轮狂犬疫苗招标,上海、河北、内蒙、海南等多个省市的中标价提升明显,以成大生物为代表的Vero细胞狂犬疫苗平均中标价从50元提升至75元以上,康华生物的二倍体狂犬疫苗平均中标价从280元提升至300元。

产品提价的背后是,中国的狂犬疫苗市场需求规模巨大。

在“全景云调研”活动中,川财证券生物医药研究员黄心如表示,近年来,国内人用狂犬病疫苗每年的批签发总数量维持在6000-8000万支,即1200-1600万人份,整体批签发量基数较大。

2019年,康华生物的冻干人用狂犬病疫苗经批签发237.77万支,约占国内市场份额的3.96%。

同时,黄心如进一步表示,随着人们饲养宠物习惯的逐渐兴起,我国宠物数量呈逐年增长趋势,人用狂犬病疫苗仍有需求增长的空间。

根据中国产业信息网数据,2017年度,我国宠物数量由2010年的9691万只大幅增加至1.68亿只,养宠家庭占比也达到17%,但相较美国68%家庭饲养宠物,仍有较大提升空间。

同时,在“全景云调研”活动中,康华生物总经理王清瀚、黄心如与全景网主持人共同探讨了中国整个疫苗行业未来的发展趋势。

王清瀚表示,随着发展中国家生产技术的不断进步和全球疫苗市场的持续扩大,我国疫苗产业已经建立了完备的科研、生产、流通、终端监控网络体系,基本满足大部分传染性疾病的预防及治疗,未来存在着较大的发展空间。

黄心如则重点从数据方面进行对中国疫苗行业进行了分析:

目前,全球疫苗市场规模大约是300多亿美元(约合人民币2700亿元),集中度非常高的,前四大疫苗巨头占据了85%的份额,第一大品种是辉瑞的13价肺炎疫苗,年销售额超过58亿美元,占了全球疫苗市场近20%的份额。

而在此前,国产疫苗的大品种几乎是缺席的,但近年来陆续进入了一个收获期,主要是因为国产疫苗企业在10多年前已经开始布局疫苗研发,现在已经到了收获期。众所周知,创新疫苗从研发到上市一般需要8-10年,例如已经上市的国产13价、23价肺炎疫苗、康华的二倍体狂犬疫苗,从临床申报到获批上市,都经历了长达9-10年。

所以说,在经过了漫长的蛰伏期、研发期,国产疫苗行业即将迎来一个大品种的收获期。