文 ✎ 齐敏倩编辑 ✎

廖影于华最近经常感叹,自己的人生剧本里好像没有发财这个选项。

春节后,她想找机会买一些股票、基金等理财产品。4月28日这天,室友向她推荐了中国国旅(6月29日证券简称改为中国中免[601888.SH])这家公司,当天公司的股价为89.67元。

于华看中国国旅最大的收入来源是免税业务,她本能的反应是,疫情这么严重,出境游人数骤减,免税店的生意怎么可能会好呢。

这个逻辑之下,她没有买中国国旅的股票。不过,从此她就一直关注着这家公司的股价走势,亲眼目睹了两个月内股价从90元涨到140元,没过几天又突破200元。

于华后悔没听室友的建议,即便当时只买一手,她现在也已经赚了一万块。

这半年,不仅是中国国旅,王府井、格力地产等免税概念股,上演了一场集体狂欢。

01

疯狂的免税

引发狂欢的,是对未来一段时间内国内免税行业庞大的增长空间的预期。

麦肯锡统计,2018年我国居民全球奢侈品消费为7700亿元,占全球消费的32%,其中境外消费占比将近80%,发生在本国的消费只有两成左右。

免税店是奢侈品销售的重要渠道。试想一下,如果把国人在国外的这部分消费“拦截”在国内,这将是一个多大的市场?

今年3月开始,各级政府纷纷出台鼓励发展市内免税店的相关政策,希望借此实现一部分消费回流。由于市内免税店在我国并不主流,规模较小,当时的政策并未引发广泛关注。

6月份,《海南自由贸易港建设总体方案》出台,重点提出放宽离岛免税购物额度至每年每人10 万元,扩大免税商品种类。

方案出台后,财政部、海关总署和税务总局发布《关于海南离岛旅客免税购物政策的公告》,明确提出,免税购物额度从每年每人3万元提高至10万元,不限次数,且取消单件商品8000元免税限额。离岛免税商品品种也由38种增至45种,尤其是增加了手机、平板等电子消费。

这份离岛免税新政的影响有多大呢?

从价格看,以230毫升的SKII神仙水为例,海南三亚国际免税城售价为1183元,比官方旗舰店的还要便宜350元左右,约23%;256G的iphone11,比官网便宜将近1000元,约15%。

在高性价比的刺激下,7月1日新政实施,到7月7日,海南离岛旅客购物总额达4.5亿元,日均免税939万元,比上半年日均增长58.2%。

海南岛俨然成为新的购物天堂,免税店作为离岛购物最重要的渠道,自然受益良多。

海南之外,利好政策持续加码。6月9日,王府井集团获得免税品经营资质。这是上世纪80年代以来,继海南离岛免税政策之后,第一次批准新的免税零售经营牌照。

政策对免税行业的扶持到达前所未有的程度,资本市场对免税概念的追捧彻底爆发。

6月12日至7月13日,短短一个月内,A股免税概念指数上涨近60%。6月8日,王府井(600859.SH)收盘价为24.5元,一个月后涨到74.1元,涨幅202%。

在我国经营免税店,需要政府颁发的免税品经营资质。在王府井获得免税牌照之前,我国只有7家拥有这种资质的企业,分别是:中国中免、日上免税行、海免、珠免、深免、中出服和中侨,它们在免税渠道上各有侧重。

目前,国内的免税店渠道主要包括离岛免税、口岸免税、运输工具免税和市内免税四种。离岛免税目前只有海南岛,面向的消费群体为年满十六周岁,乘交通工具离开海南本岛但不离境的国内外旅客及海南当地居民。

口岸免税面向出入境人员,最常见的就是机场免税店;运输工具免税主要指在飞机、邮轮等交通工具上开办的免税店;市内免税店开在市区,主要面向在本国短暂居住的外籍人士和出境归国人员。

珠免、深免主要是口岸、机场免税店;中出服和中桥则拥有市内免税店;日上免税行主要是北京、上海的机场免税店;海免拥有海南离岛免税渠道。由于中免先后收购日上免税行和海免大部分股权,因此拥有免税行业全渠道免税店。

国人强大的消费能力碰上全球蔓延的疫情和引导消费回流的政策,激发出免税行业的诱人前景。越来越多的上市公司想通过和这些企业合作的方式,进入免税行业。

众信旅游与中免达成战略合作,格力地产拟收购珠海免税,凯撒旅游参股中出服北京市内店运营主体……一时间布局者众多。不过,目前免税行业仍旧是中国中免一家独大。

02

免税是门怎样的生意?

通过中免,我们足以了解整个免税行业。

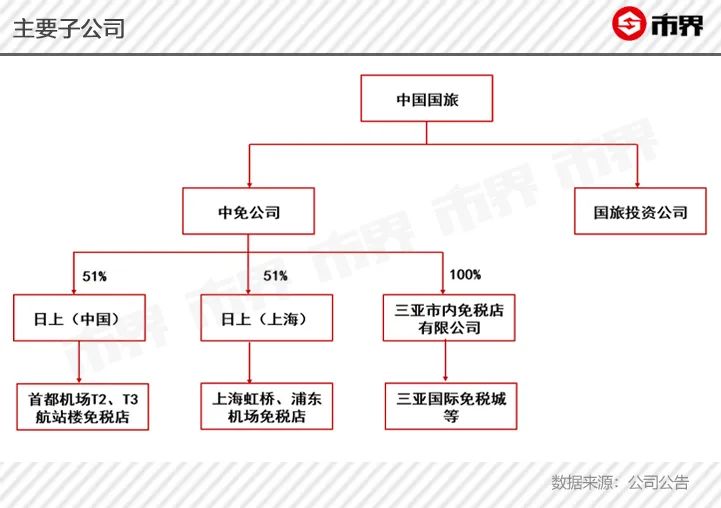

中国国旅成立于2008年,主要从事旅行社业务和免税业务,第一大股东为中国旅游集团有限公司,持股53.3%;最终控制方为国资委。

公司于2009年在A股上市,当时旅游服务收入占据了公司营收的大头。不过,长期以来,跟商品销售业务相比,旅游服务业务的毛利率要低20-40个百分点左右,并且营收增速慢。

2017年,公司收购日上免税行(中国)51%股权,同时投资建设三亚海棠湾核心项目,加快免税商品销售的发展。这一年,公司商品销售收入首次超过旅游服务收入。

2018年,中国国旅又并购日上免税行(上海)51%股权,同时开始海口国际免税城项目的投资建设。至此,公司掌握了北京首都机场、上海虹桥机场和上海浦东机场三大机场的免税业务,在免税业务的国内市场份额达到84%,同时还是排名第四的全球免税商品运营商。

2019年,公司将原有旅行社业务剥离,开始以免税业务为核心。随着免税行业的发展以及公司在免税行业的不断布局,2018年和2019年公司营收同比增长分别达到470%和480%。

现在,中国国旅主营业务为免税商品批发零售和以免税为核心的商业综合体投资建设。

前者主要由全资控股子公司中免公司负责,具体经营方式为中免公司统一负责免税商品采购,再把商品分配给公司旗下的免税店销售。后者主要由全资控股子公司国旅投资公司进行运营。

如今,中国国旅全资子公司中免公司已在中国和柬埔寨设立了涵盖机场、机上、离岛、市内等九大类型的200多家免税店,是世界上免税店类型最全、单一国家零售网点最多的免税运营商。

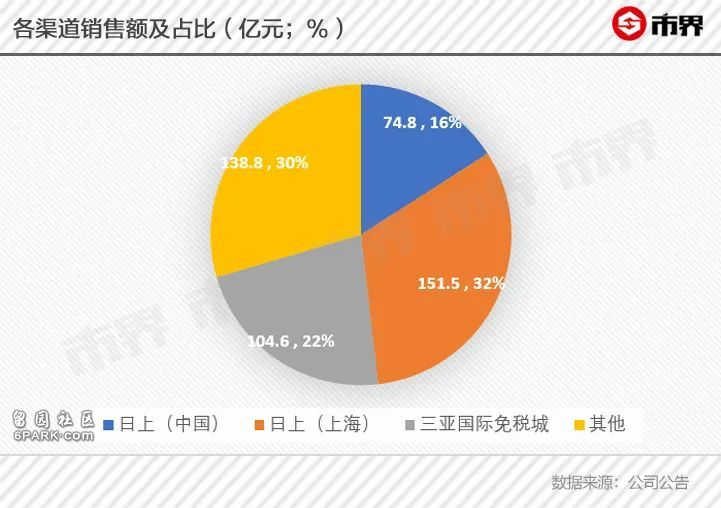

在这200多家免税店中,上海机场免税店、首都机场免税店以及三亚国际免税城等离岛免税店为公司贡献了大部分收入。

以2019年为例,公司商品销售收入约为469.7亿元,其中日上(上海)商品销售额达151.5亿元,日上(中国)商品销售额为74.8亿元,两大机场商品销售额占公司商品销售总额的半壁江山。

如果加上大兴机场免税店、香港机场免税店和广州机场免税店的收入,整个机场免税店渠道收入约为中国国旅贡献了6成营收。

市内免税店等中国国旅虽然也有布局,不过目前来看只是机场免税店等出入境免税渠道的补充。

7月6日,《市界》走访中国中免位于蓝色港湾的cdf市内免税店发现,受疫情影响,这家店仍处于闭店状态。在场的员工告诉《市界》,这家市内免税店只向有外籍护照的人员销售,而且店内只能展示、预订,购买的商品需要离境时在机场自提。

机场免税店才是中免最大的渠道。但跟三亚国际免税城等渠道相比,机场免税店的盈利能力相对较弱。

2019年,中国中免销售净利率为11.3%,而日上(中国)和日上(上海)的净利率分别为3.7%和5.8%。这主要因为机场渠道扣点率较高,拉高了机场免税店的销售费用。

以大兴机场为例,中国中免中标公告显示,烟酒、食品标段,基准年保底经营费用为2.3亿元,销售额提取比例为49%,香化、精品标段保底经营费用为4.2亿元,其中香化和精品的销售额提取比例分别为46%和20%。

这样的扣点比例意味着什么呢?

按照大兴机场香化产品46%的比例计算,这意味着机场免税店每赚100元就要给机场46元。

中免免税商品的整体毛利率为50%,以此估算,机场免税店每卖100元,毛利只有50元,而这50元中还有46元要给机场。所以,机场免税店的净利润率其实很低。

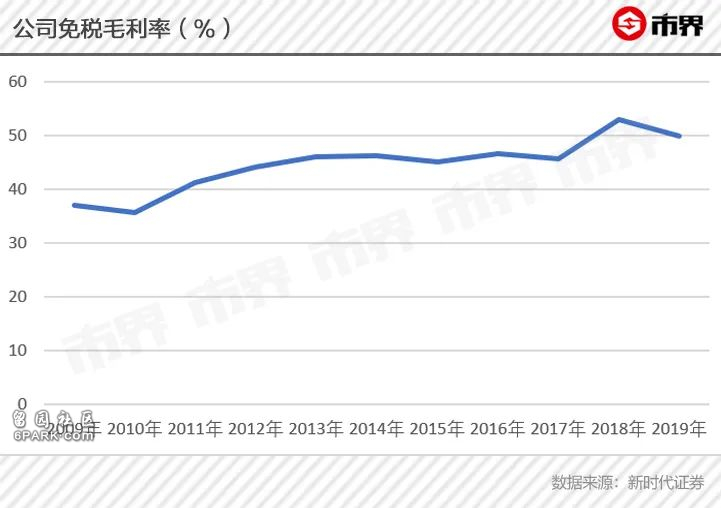

不过,跟所有流通行业一样,免税店规模效应明显。免税店规模越大,在与上游品牌方合作过程中拥有主动权越大,毛利率和入驻品牌的数量、质量等都能得到提高。

这是中免作为国内免税行业龙头的优势,也是未来我国免税行业应该追求的方向。

03

国内免税行业的星辰大海

一个不可忽视的事实是,但跟国外相比,我国免税行业目前的规模只能算是“小打小闹”。这是不足,当然更是机遇。

世界上第一家免税店诞生于1947年的爱尔兰。由于境外人员在本国短暂停留期间并未享受本国福利,所以在他们购买本国商品时可以把消费税、增值税退还给他们。如果是购买进口商品,可以免去关税、进口环节的增值税和消费税。

免税作为旅游行业的一个分支,发挥着促进本国旅游发展、刺激消费、创收外汇等作用。

虽然起源于欧洲,但免税这个行业却在东亚发展到了顶峰。

天风证券数据显示,2018年,亚洲地区免税销售额为388 亿美元,占全球总额44%,是全球免税销售额最高的地区。亚洲内部,韩国撑起了整个免税销售市场的半壁江山,而且从2008年开始,韩国一直在全球免税市场排名第一。

按照2018年的数据,韩国免税市场规模将近是我国免税市场规模的3倍。而韩国免税市场7-8成的收入来自中国居民。

一组数据可以揭示我国消费者有多爱在国外买免税产品。2018年,我国居民境外购买免税商品总体规模超过 1800 亿元,是当年国内免税市场规模的4.55倍。

免税产品,价格优势是吸引消费者的首要因素。而更低的价格只有在免税店规模够大、话语权够强的时候才能获得。

以中国中免为例,随着公司免税规模的扩大,免税业务毛利率逐年上升。

规模效应除了会降低采购成本,还能赢得更多、更好的品牌青睐。价格低、品牌全带来的优质购物体验,正是中国消费者原来选择在韩国、日本等国免税店消费的主要原因。

如今,我国的免税行业受政策影响更大,免税牌照是企业最稀缺的资源。但随着免税市场的逐渐放开,竞争必然加剧。不管是在国内市场还是整个国际市场,免税企业之间最终的竞争,不单单是靠牌照,更得靠优质的购物体验。

如果以韩国免税店的崛起作为蓝本,我们还会发现市内免税店在韩国的重要性。韩国市内免税店诞生于1979年,到2018年已经占据韩国免税市场8成份额。

跟机场免税店相比,市内免税店可以提供时间更长、体验更好的购物环境,是吸引游客的重要渠道。

反观我国,由于购物资格、免税额度、免税种类等方面的限制,市内免税店在整个免税行业的占比微乎其微。刺激消费回流的背景下,这或许会是另一片蓝海。

国人的消费力,尤其是在奢侈品方面的消费力不容小觑。以往,这部分消费大都流入了日韩和欧美企业的口袋。

吸引这些消费流入国内,是免税企业的机遇,也是投资者把中国中免、王府井等股票炒上天的原因所在。