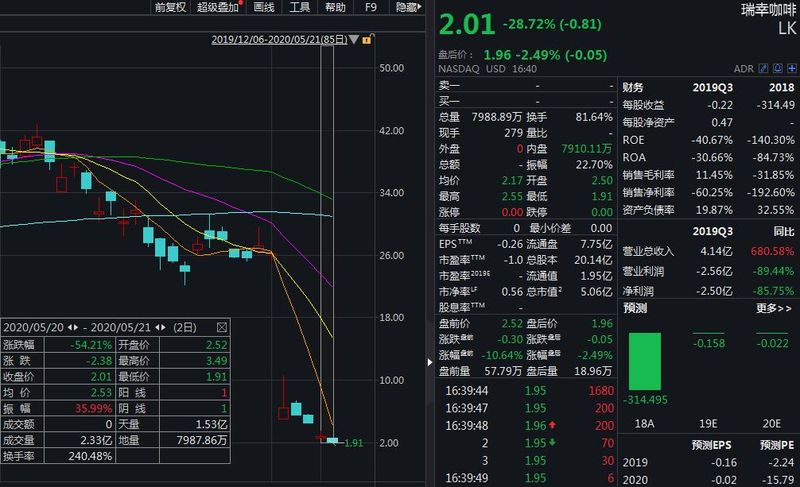

中新经纬客户端5月22日电 美东时间周四,美股三大股指集体收跌。道指跌逾100点,纳指跌近1%,标普500指数跌近0.8%。美国大型科技股多数走低,亚马逊跌2.05%,奈飞跌2.55%。中概股瑞幸咖啡连跌两日,复牌后累计下跌54.21%。

美股三大股指分时走势图。来源:Wind

截至收盘,道琼斯工业指数跌101.78点,跌幅0.41%,报24474.12点;纳斯达克指数跌90.90点,跌幅0.97%,报9284.88点;标普500指数跌23.10点,跌幅0.78%,报2948.51点。

美国大型科技股多数下跌,苹果跌0.75%,亚马逊跌2.05%,奈飞跌2.55%,谷歌跌0.17%,Facebook涨0.62%,微软跌1.2%。

美国金融股全线走低,摩根大通跌1.32%,高盛跌0.72%,花旗跌1.03%,摩根士丹利跌1.85%,美国银行跌0.04%,富国银行跌0.33%,伯克希尔哈撒韦跌0.76%。

美国能源股跌多涨少,埃克森美孚跌1.74%,雪佛龙跌1.02%,康菲石油跌0.95%,斯伦贝谢跌2.28%,EOG能源跌0.53%。

瑞幸咖啡分时走势图。来源:Wind

中概股涨跌互现,阿里巴巴跌2.18%,京东跌3.20%,百度涨1.39%;瑞幸咖啡跌28.72%,跟谁学跌5.13%,拼多多跌1.48%,蔚来汽车跌4.60%,蛋壳公寓跌11.28%,虎牙直播跌10.65%;哔哩哔哩涨3.76%,房天下涨19%,尚德机构涨4.58%。

欧股方面,欧洲三大股指全线收跌,英国富时100指数报6015.25点,跌51.91点,跌幅0.86%;法国CAC40指数报4445.45点,跌51.53点,跌幅1.15%;德国DAX指数报11065.93点,跌157.78点,跌幅1.41%。

国际油价方面,WTI 7月原油期货收涨0.43美元,涨幅1.28%,报33.92美元/桶。

国际金价方面,COMEX 6月黄金期货价格下跌30.2美元,收于每盎司1721.9美元,跌幅为1.72%。

美元指数21日上涨,截至纽约汇市尾盘,衡量美元对六种主要货币的美元指数上涨0.24%至99.3670

瑞幸造假案五大焦点法律问题:收到退市令等于将被强制摘牌吗

接到退市令之后,瑞幸咖啡(Nasdaq:LK)将何去何从?

美国当地时间5月19日,瑞幸咖啡披露,公司于5月15日收到了美国证券交易委员会上市资格委员会的书面通知,纳斯达克交易所决定将公司摘牌。

投资者纷纷再度开启抛售狂潮,5月20日复牌的瑞幸咖啡,盘前一度大跌50%,当日最终收跌35.76%。

不过,瑞幸咖啡随即表示,计划就此决定要求举行听证会,在听证会结果发布前,将继续在纳斯达克上市。听证会通常安排在提要听证会请求的30至45天后。

此前的4月2日,瑞幸咖啡公告,称自查发现公司首席运营官刘剑财务造假,牵涉约22亿元交易额,公司董事会成立特别委员会,进行内部调查。

“自爆”巨额造假,在全球资本市场掀起了一阵惊涛骇浪,中国证监会近期多次点名或不点名地公开发声,明确表示对该公司财务造假行为强烈谴责。

而随着事件演进至今,市场人士最关心的问题莫过于,退市令发出后,瑞幸咖啡的强制退市是否已经板上钉钉?财务造假案件的后续索赔和处理又是否会受到影响?

澎湃新闻记者就此询问了法律界的专家,就瑞幸咖啡财务造假案的最新五大法律焦点问题做出深度解读。

据介绍,收到退市令的瑞幸咖啡并不会被立刻强制退市,而会进入听证会程序,公司可以向纳斯达克的专家小组提供一项计划,表明公司可以达到并保持满足纳斯达克市场的维持上市标准。专家小组将独立做出意见。如果其做出除牌结论,则公司的股票将在除牌决定送达公司之日的交易日闭市之时立即除牌。

此外,受访者一致认为,退市不会影响瑞幸涉及的财务造假案的索赔。

焦点问题一:纳斯达克交易所决定将瑞幸咖啡摘牌,是否意味着该公司将被强制退市?

上海财经大学法学院助理教授樊健对澎湃新闻记者说,瑞幸可能因为财务欺诈而被强制退市。

樊健说:“由于是否同意上市和退市是交易所的决策,因此瑞幸下一步的措施应该是要求纳斯达克进行听证。”

华东政法大学国际金融法律学院教授郑彧向澎湃新闻详细解释了美国股市在退市方面的相关程序。

他说:“无论是纽交所还是在纳斯达克市场,根据各自的上市规则(listing rule),交易所都有权利依据上市规则中的‘退市条件和退市程序’给予上市公司除牌的决定。具体的退市规则比较复杂,但总体而言包括主观标准和客观标准两大类。其中,主观标准包括营运资产重大减少或者变化、重大违法行为、违法公众利益、不符合公司治理结构要求等。客观标准则包括市值标准、资本权益标准、股东人数标准、信息披露要求(包括及时披露与合法披露等)。因此,退市决定是由交易所依据事先规定的上市规则而进行的自主决定。”

郑彧介绍,为保护上市公司的合法利益,交易所会在退市程序上给予上市公司缓冲的机会。

“当发行人出现不能符合维持上市条件时,其将向公司发出‘不符通知’(deficiency notice),这种通知根据公司出现的不能满足上市条件的不同情况,分别给予不同的期限,以便公司在规定期间内消除这些不能满足维持上市条件的障碍。”

例如,如果是因为最低报价或者公众股市值标准的情况连续达到30个交易日低于维持上市标准时,交易所将通知上市公司并给予发行人在90天将其最低报价或公众股市值达到维持上市标准的机会。如果是因为在10个交易日其市值不足以满足维持上市标准的,纳斯达克交易所允许公司在接到通知内的30个交易日内采取措施满足其市值在连续10个交易日内满足上市标准。

如果发行人无法在此期间恢复维持上市的条件,则纳斯达克交易所将做出停止发行人在纳斯达克市场交易的决定(Determination letter),并发出摘牌通知(Delisting letter)。

郑彧强调:“但这种决定并不是具有最终效力的决定,发行人的股票并不会被立即除牌。发行人可以向纳斯达克的专家小组(Panel)申请进行听证会,该专家小组是由非全国证券交易商协会(NASD)的独立代表组成。在该听证会上,被纳斯达克决定终止上市的公司可以向专家小组提供一项计划,表明公司可以达到并保持满足纳斯达克市场的维持上市标准。专家小组将独立做出意见。如果其做出除牌结论,则公司的股票将在除牌决定送达公司之日的交易日闭市之时立即除牌。专家小组做出决定后,公司仍然可以向纳斯达克的上市与听证复审委员会(Nasdaq Listing and Hearing Review Council)申诉,而且NASD的管理委员会可以复核复审委员会的任何决定。除此之外,上市公司还可以就纳斯达克的任何决定向SEC提起申诉或者向法院提起诉讼。”

对于这一点,樊健在采访中表述了不同的观点。他指出,如果纳斯达克不同意瑞幸的请求,依旧要求其退市,瑞幸没有起诉的可能性,因为这属于自律性监管措施,不受司法审查。

焦点问题二:如果公司退市,是否会影响到财务造假案的索赔?

对此,接受采访的专家都认为答案是否定的。

樊健对澎湃新闻记者说:“退市只是瑞幸不能在纳斯达克上市交易,其民事责任并不免除。我国也是如此,例如博元投资案、华泽钴镍案。”

郑彧也明确表示,无论公司是否退市,都不会影响到财务造假案的索赔。

焦点问题三:哪些人可以索赔?中美投资者的索赔途径分别会是怎样的?

郑彧对澎湃新闻记者说,哪些主体可以索赔主要是看哪个阶段买入股票。如果是查明发行时存在虚假陈述,则发行至今买入并持有的股票的投资者可以索赔;如果造假是在发行上市后发生的,那只针对在虚假陈述期间从事交易的股东可以索赔。

这一点,美国的法律实践和中国是一样的。

樊健解释:“从虚假陈述实施日起至虚假陈述被揭示日期间,买进瑞幸证券的投资者可以索赔(包括债券投资者)。从本案来看,虚假陈述实施日可能会被认定为2019年二季报公布之日,即2019年8月14日,揭示日可能会被认定为是浑水发布匿名做空报告,即2020年1月31日,或者是瑞幸自爆财务造假之日,即2020年4月2日,个人认为2020年1月31日可能性更高。”

值得一提的是,郑彧并不认为瑞幸咖啡适用中国证监会的“长臂管辖”。

因此,他认为,在排除中国的“长臂管辖”的情形下,中美投资者的索赔途径并无区别。“对于瑞幸案,根据现有的事实,即使有中国个人投资者购买股票,在中国外汇管制条件及不存在推销、广告、劝诱而在境外购买瑞幸股票的情形下,我个人并不认同中国法或者中国法院的管辖。”

至于索赔可能的金额,此前有法律界人士估计可能达到122亿美元。

据统计,截至一季度末,共有240家机构持有瑞幸咖啡,机构持股占比达34.43%,贝莱德、领航、高盛、摩根士丹利、瑞信、巴克莱等国际知名机构均在其列。

国浩律师(上海)事务所合伙人万志尧对澎湃新闻记者说,索赔金额的规模很难估计,因为瑞幸案可能涉及惩罚性赔偿。

他此前指出,诉讼应当区分美国和中国两地的情况。

在美国,由于针对上市公司的证券欺诈诉讼通常会获得巨额赔偿,美国律所通常乐于启动集团诉讼,一旦案件判决,诉讼结果将普遍适用于每一个适格的原告,财务造假的公司及其直接责任人通常面临巨额的民事赔偿责任。

而在中国,万志尧指出,中概股造假在国内提起诉讼尚无先例,且可能存在不少障碍。

“首先,管辖法院的确定可能存在争议。其次,即便基础事实中有关虚假陈述实施日、揭露日等可以根据美国证监会出具的行政处罚书予以认定,但由于证券交易数据难以有效获取,导致适格投资者的确定、因果关系认定、损失核定等方面均面临较大困难。鉴于此,境内投资者不宜贸然声明退出美国的集团诉讼,转而在境内提起民事诉讼。”

焦点问题四:证监会主席易会满近日表示:“对于近期个别境外上市公司出现的涉嫌财务造假等问题,我们正在与境外监管机构保持密切沟通”,这是否意味着证监会将承担起“长臂管辖”的监管处罚权?

对此,郑彧明确指出,可以将此案的处理视为一种跨境的监管合作,而不是“长臂管辖”。

他对澎湃新闻记者说:“‘长臂管辖’是在特殊情形下的母国对于发生在境外行为的追责机制。如前所述,我不认为是‘长臂管辖’。但是,没有‘长臂管辖’并不意味着两国的监管机关不可以进行情报交换、证据交换、信息交换,以便锁定违法证据。跨境的监管协作是依赖于两国或者国际之间的监管协定或者相关条约的安排 。”

在郑彧看来,如果从造假这个问题出发,与其由中国证监会对瑞幸咖啡境外上市主体或者境内运营主体进行调查,还不如由像市场监管机关、税务机关、财政部就瑞幸在中国运营的实体公司进行监管更为合理,因为其中涉及到瑞幸咖啡境内运营主体的财务造假行为,其境内运营主体本身违反了中国“不作假账”的根基。

樊健同样认为证监会目前的工作是基于国际合作,不过他同时指出,此案可以灵活运用“长臂管辖”原则。

他表示,目前看,证监会对瑞幸的调查是基于与美国证监会的合作,即因为瑞幸在美国上市交易,故美国证监会对其有行政执法权,但是由于瑞幸的住所地和违法行为地都发生在中国大陆,基于主权尊重和执法便利的考虑,美国证监会会依据双边协议或者互惠原则,委托中国证监会进行调查。由于我国大陆与美国证监会等执法机构没有正式的协议,这次受托调查应当是个别性的行政执法合作。

“我个人觉得,从保护中国境内投资者,维护中概股企业的整体形象,尤其是考虑到美国证监会等已经发文,要求美国投资者对于中概企业保持谨慎的前提下,证监会应当很好利用这次瑞幸造假事件,来活用我国证券法所规定的‘长臂管辖’原则。当然,不少人士认为,瑞幸事件不能适用‘长臂管辖’原则。”樊健这样对澎湃新闻记者说道。

焦点问题五:财务造假案爆出以来,瑞幸董事长陆正耀宣布卸任提名及公司治理委员会主席,CEO钱治亚、COO刘剑都被免职,两人申请退出董事会。这些职务的变动是否会影响他们在财务造假案中所需要承担的责任和日后的处罚?

对此,受访者均表示并不用担心,辞职无法逃避财务造假案的责任认定。

樊健对澎湃新闻记者说:“公司管理者都辞职以避祸,显然就不能实现责任设置的目的。我觉得,瑞幸事件民事责任的关键有二:一,被告是否赔得起;二,如何执行和解结果,尤其是考虑到被告在中国境内,其财产主要在中国。”

郑彧同样表示,如果这些人员指使造假的事实被确认,则各自职务的变动并不影响对于各自责任的认定。而且,如果犯有责任的董事未辞职,一旦法院判定负有责任,他们也需已经失去担任董事的“适格性”而应被免去董事职务。