对于投资者而言,永远正确的不是巴菲特、格雷厄姆、利弗莫尔等抄底者,更不是“做好人,得好报”、从3000点一路向下焊接的“喊底者”,而是市场本身。

继抛售航空股之后,巴菲特又开始卖他最钟爱的银行股了。

5月13日,美国证监会的披露文件显示,伯克希尔公司连续分三批卖出了总价值1.63亿美元的美国合众银行股票。

而此前4月18日,伯克希尔·哈撒韦副董事长查理·芒格接受了美国《华尔街日报》采访,他首度谈到公司董事长沃伦·巴菲特在新冠疫情中的投资理念。

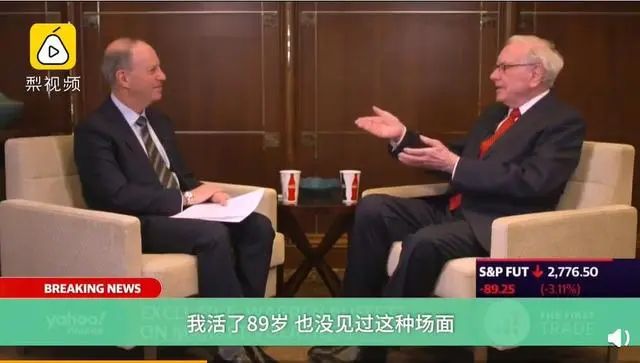

▲巴菲特在接受采访时谈美股暴跌

芒格将本次由新冠疫情造成的全球金融市场剧烈震荡比喻成“史上最恶劣的台风”。而他和巴菲特就像两位老船长,在遇到大风大浪时心里只想着如何平稳过渡。用金融术语表达,就是在危机结束时保有充足的流动性。

这一表态让人不禁联想到一个月前巴菲特的一波“割肉”操作。

2月27日,伯克希尔·哈撒韦以4530万美元购买976507股达美航空,折合均价约46.40美元,总持仓达到7190万股,持股比例从2019年底的11.0%升至11.2%。

▲达美航空近日的股价(图/网络)

然而在3月末4月初,达美航空股价一度跌至21美元时,伯克希尔·哈撒韦以3.14亿美元抛售1300万股达美航空,折合均价约24.15美元,总持仓不足5900万股,持股比例降至9%。与此同时,伯克希尔·哈撒韦还减持了西南航空约3%的股份。

而在五月初召开的股东大会上,巴菲特更是直接丢出重磅炸弹——清仓航空股。

这一买一卖名为割肉,实则套利,但着实出人意料。就在3月13日,巴菲特在接受雅虎财经主编采访时表示,自己不会抛售航空股,当时达美航空股价在35美元附近,处于这一轮下跌的半山腰位置。然而仅仅半个月后,巴菲特食言了,他在达美航空超跌反弹的过程中大幅减持。

作为“价值投资”的代言人,巴菲特的操作常引发市场高度关注,尤其是大跌之后不抄底而杀跌的举动。有人说巴菲特老谋深算,对后市早已精打细算;有人说强如巴菲特也难料新冠疫情走势,宁可斩仓保住晚节;还有人说股神已老,操作风格趋于保守。

不论哪一类人,大家对巴菲特的争论映射出一个更现实的问题——当金融海啸来袭,我们应该如何面对,是保全身家撤离海滩,还是抄上家伙乘风破浪?简言之,抄底还是观望?

012008年金融危机:抄底抄出黄金坑

主张抄底的投资者秉持非常明确的操作理念:金融风暴总会过去,一贬再贬的金融资产价值早晚会回到风暴前的水平,甚至可能再创新高。

这种观念的理论基础就是“价值投资”。早在1928年,本杰明·格雷厄姆与戴维·多德在哥伦比亚商学院教授《投资哲学》课程时就已经提出这一理论。1934年,两人合著的《证券分析》被誉为“价值投资的圣经”。

在《证券分析》中,两位作者鼓励投资者对证券企业进行价值评估,并举了几个例子来证明,市场往往会非理性地低估某些冷门证券的价值。而这些“价值洼地”又恰恰是投资良机之所在。

1949年,格雷厄姆在《聪明的投资者》书中提出了“格雷厄姆公式”,用四则运算量化了“企业价值”。

对于多数投资者而言,“价值投资”的最佳代言人就是格雷厄姆的两位弟子——巴菲特和芒格。

巴菲特在格雷厄姆的基础上进一步提出,所谓“价值投资”首先是要找到一家杰出非凡的公司,然后再确定其合理的价位。

这句话通俗易懂,但很多人迷失于此,因为几乎所有投资者都有一种迷之自信,总觉得自己持有的标的是“有价值的”,而亏钱只是时机不对。

这是一个巨大的错觉,因为任何市场中都有不少被高估的资产。当市场情绪过热,炒作资本来回游荡,被高估的部分不断膨胀,注定有人要接力最后一棒,成为价值泡沫的站岗人,而这样的人还不在少数。

所以当金融风暴一扫而过,真正有价值的企业会触底反弹,重获新生,而有些前期“妖魔”企业窘态毕现,最终失去资本的青睐,只能在市场中继续苟活。

那么什么是有价值的企业?巴菲特本人用“价值投资”做出了示范。

2008年的秋天,全球金融危机不期而至。9月15日,雷曼兄弟申请破产,拉开了全球经济衰退的序幕。9月26日,道琼斯指数暴跌近7%,美国股票市场单日蒸发市值1.2万亿美元。

▲2008年金融危机后,美股的走势(图/网络)

然而在10月16日,巴菲特在《纽约时报》评论版撰文称,“我在买美股。”伯克希尔·哈撒韦在金融危机期间购买了大量高盛·、通用电气、富国银行等股票,最后获利惊人。

9月24日,巴菲特在接受CNBC采访时把金融危机比作“经济版的珍珠港事件”,但他同时表示,“我买股票的原则很简单:其他人贪婪的时候保持恐惧,其他人恐惧的时候保持贪婪。”

十年后回忆起这段逆天的操作时,巴菲特也有点后怕。他承认,当时进场的时机略早了四、五个月,但长期来看进场的选择是正确的。

021929年经济危机:抄底抄到家破人亡

巴菲特依靠“价值投资”抄到了金融危机的美股黄金坑,但这套理论是否全球通行?

至少在A股市场,不少人持怀疑的态度,毕竟穿越牛熊、纵贯寰宇的神酒茅台只有一家,而十几年如一日持有茅台股票的投资者也是凤毛麟角。样本数量足够证明极个别投资者的眼光,却不足以支撑“价值投资”自圆其说。

▲贵州茅台(图/图虫创意)

我们且当它是一套可操作的理论,但还有一个更严肃的问题——谁能成为“价值投资者”?换一种问法也许更熟悉,你怎么知道你抄的就是底?

巴菲特的故事很诱人,他的名言很励志,但现实很残酷。无数以巴菲特为偶像的投资者只记住了故事梗概,而忘记了两点:

1、巴菲特带着充足的资金进场抄底,他耗得起;

2、巴菲特等一批胜利者捡走的筹码上流着他们的血,他们耗不起。显然,他们以为自己能成为巴菲特,却最终活成了巴菲特口中的“其他人”。

“精准抄底,完美逃顶”终究只是个传说。“价值投资者”巴菲特的抄底偏差是四、五个月,而在持续整年的金融危机中,这点时间足够一个散户从空仓进场到满仓套牢,甚至融资爆仓。“价值投资”尚未兑现盈利,“价值投资者们”可能已经倒在市场飞刀的血泊之中。

这并非危言耸听,因为巴菲特的老师、“价值投资之父”——格雷厄姆就曾因为抄底而差点破产。

1926年,格雷厄姆创建了个人第二支基金——格雷厄姆联合账户。在头三年里,这支新基金每年盈利25.7%,跑赢了道琼斯指数20.2%的年均涨幅。然而从1929年到1932年,这支基金在金融危机中亏损了70%(道琼斯跌了80%)。

格雷厄姆回忆称,他当时手头持有250万可转换优先股(多头仓位)和与之对冲的250万普通股(空头仓位),所以当金融危机爆发时,他的情况还不算太糟。

然而他还加了1.25倍杠杆,融资200万美元,并持有450万无对冲的多头仓位。他说,“我们深信所有多头仓位证券的内在价值要高于市场价格。”

结果受多头仓位拖累,格雷厄姆1929年亏损20%。

一年后,格雷厄姆以为大盘企稳,所以回补了空头仓位,结果马失前蹄,全年亏损50%,而道琼斯指数当年也只跌了34%。

也正是劫后余生的经历以及股灾过后强势复苏的表现让格雷厄姆有足够底气写下《证券分析》,让后世的价值投资者们引以为戒。

当然,抄底翻车的不止“价值投资之父”,更有“投机之王”杰西·利弗莫尔。

利弗莫尔的人生如过山车般几经起伏,对数字和市场高度敏锐的他多次因炒股暴富,却又多次破产。

▲杰西·利弗莫尔(图/网络)

1929年,当格雷厄姆逐渐深陷金融漩涡时,利弗莫尔准确预判了即将到来的危机。他在年初就囤积了大量空头仓位,并分摊100名股票经理人为其打掩护。1929年春,利弗莫尔一度浮亏600万美元,但随后的大崩盘让他扬眉吐气,7天内净赚1亿美元。

当时,不少美国媒体将利弗莫尔形容为“华尔街巨熊”,美国股民也将崩盘归咎于他,并进行死亡威胁。

然而在1933年,当市场再度逼近前年低点时,利弗莫尔选择由空转多,大举抄底,结果抄在了反弹的顶点,却又在市场真正企稳反攻前破产了。

1934年,利弗莫尔第三次申请破产。名利双空、婚姻失败,他患上了重度抑郁症。1939年,利弗莫尔应儿子的请求撰写了《股票大作手操盘术》,结果反响平平。二战期间,人们无心炒股,再加上对利弗莫尔的操盘伦理大加质疑,所以没人要买他的书。

1940年,抑郁难耐的利弗莫尔自杀,而《股票大作手操盘术》却在他死后逐渐畅销,被后世操盘手们尊为宝典。

032020年金融风暴:抄底还是观望?

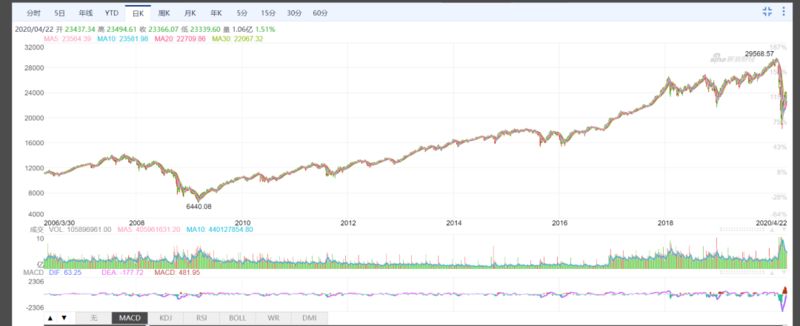

再来看本次新冠疫情造成的金融风暴:道琼斯在一个多月内从29568点杀到18213点,全球股市接连熔断,美国失业人数翻倍增长,GDP大幅缩水,美联储开启无限量QE,VIX恐慌指数接近2008年高点,国际油价断崖式暴跌……种种迹象表明,金融危机正在卷土重来,而其对全球资本市场的冲击力度甚至超过12年前。

就连巴菲特12年前用过的“珍珠港”比方也重现江湖。4月5日,美国卫生部医疗总监杰罗姆·亚当斯表示,“下周将会是我们的珍珠港时刻,或者是9·11时刻。它将会是很多美国人一生中最艰难的时候。”

面对新一轮的冲击,价值投资者们到底应该恐慌还是贪婪?

巴菲特没有重复2008年的操作,而是选择退而观望。他的一句“活了89岁没见过这个场面”成了很多人的烂梗,也让不少价值投资者望而却步。

巴菲特的谨慎不无道理。本轮金融风暴由疫情引起,与前一轮的次贷危机性质不同。市场中的价值虚高造成的风险固然在暴跌中得到释放,但是只要疫情不结束,各国复工复产的进度就受到牵制,全球贸易被迫中断,世界经济很难真正企稳复苏。

这也许又是一个黄金坑,但这个坑的深度和广度无人可知。2008年,从巴菲特进场抄底到市场真正见底足足隔了四、五个月,而这一次也许会更长,所以他并没有再次进场。但是巴菲特的选择一定正确吗?

倒也未必。美股在下探低点后迅速反弹,引领全球众多市场从技术性熊市回到技术性牛市,纳斯达克中亚马逊等一批科技股在反弹中甚至创出新高,而一度因美元流动性紧缺而暴跌的金价也在降息通道中稳步攀升。市场风向切换迅速,价格起伏波澜壮阔,谁又能说上天不给你发财的机会呢?

对于投资者而言,永远正确的不是巴菲特、格雷厄姆、利弗莫尔等抄底者,更不是“做好人,得好报”、从3000点一路向下焊接的“喊底者”,而是市场本身。抄底是否正确?市场终将以数字给出答案。