信用卡是美国人普遍依赖的支付工具。然而,这种透支消费的形式在面临经济波动时,往往十分脆弱。随着新冠疫情带来的失业潮和降薪潮,数百万美国人已无力偿还他们的信用卡债务。

借款方的情况同样不容乐观。多年来,银行等贷款机构一直依靠消费者的支出来创造巨额利润。眼下,它们正与客户面临同样昏暗的未来。

《华尔街日报》25日的一篇报道就讲述了这样的情况下,美国普通消费者和银行业的生存现状。

《华尔街日报》报道截图

罗伯特·罗德里格斯(Robert Rodriguez)和米格达利娅·沃顿(Migdalia Wharton)是佛罗里达州奥兰多的一对夫妇。失业一个多月的他们,现在已经无力支付信用卡账单。

当两人打电话给他们信用卡的开卡行——第一资本(Capital One Financial Corp.)进行解释时,这家银行告诉他们,他们4月份可以先不还款。但对于这对夫妇在5月份是否就能有钱还款,银行也表示了怀疑。

沃顿女士是一名校车司机,她已经接到通知,在学校复课之前她是领不到工资的。罗德里格斯曾是一名优步司机,但因为被检查出癌症,他现在已经不再工作了。沃顿失业后,两人用第一资本的信用卡买了足支几周用度的杂货、卫生纸和药品。

他们告诉第一资本,就算还款日期推迟了一个月,5月份他们很可能也还不上钱。

“我们不知道该怎么办。”罗德里格斯说。

马丽娜·欧雯斯(Marena Owens)也有着类似的遭遇。

今年3月,欧雯斯失去了俄亥俄州一家汽车经销商的工作。当时她致电同步金融(Synchrony Financial),咨询她名下三种信用卡的延期付款事宜。同步金融表示,允许她将其中两张卡的还款日期延后一个月,还免除了她另一张卡上约50美元的欠款。

由于不确定什么时候可以重新上班,欧文斯本周又致电同步金融,后者同意将其中两张卡的还款日期再次延后一个月。

欧雯斯表示,“如果他们不愿帮我,我可能真就不还钱了。”

新冠疫情带来的经济萎缩已使数千万美国人失去了收入来源。据皮尤调查中心21日公布的一项调查显示,新冠肺炎疫情给美国家庭收入造成了负面影响,尤其是对低收入人群。43%的美国人表示自己或家人因疫情失业或者收入下降,而在低收入者中,该比例为52%。此外,53%的低收入者表示支付本月账单有困难。

皮尤24日公布的另一项调查还显示,美国初次申请失业救济人数已达到历史新高(超过2400万人),但由于美国并没有全国性的失业救济系统,有些州的失业者很难获得救济金。3月份,马萨诸塞州65.9%的失业者获得了救济金;而在佛罗里达州,仅有7.6%的失业者获得了救济金。

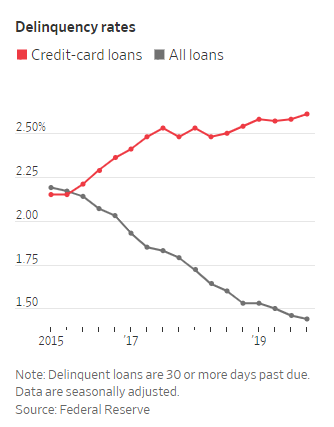

由于收入降低甚至消失,越来越多美国人开始还不上信用卡了。

美国消费者贷款违约率,红色部分为信用卡 图自《华尔街日报》

许多银行,例如第一资本、发现金融(Discover Financial Services)和同步金融,都允许借款人延期还款一个月甚至更长。此外,一些银行正在降低或免除滞纳金和利息费用,甚至免除客户的部分债务。

这些措施给予一些借贷者喘息之机,但这只是暂时的。部分企业和分析师预计,今年晚些时候,欠款和冲销的情况将大幅增加。银行等贷款机构最多也只能扛这么长时间,之后,它们也将面临清算。

从年初到现在,发现金融和同步金融的股价跌幅都已超过50%,远高于同期12%的市场整体跌幅。相对于科技、医疗等受失业担忧影响较小的行业而言,银行业的情况要糟糕得多。

发现金融和同步金融本周表示,他们已允许数十万借款人延期还款,其中就包括许多信用卡客户。第一资本在美国大约有1.2亿信用卡账户,据知名数据分析公司尼尔森的报告,第一资本已将其中1%的活跃账户纳入了延期还款计划。这三家银行的举措最直观地反映了美国消费者的财务健康状况。发现金融和同步金融一般只面向那些不甚富裕的消费者,而第一资本主要面向的也是信用评分较低的客户。

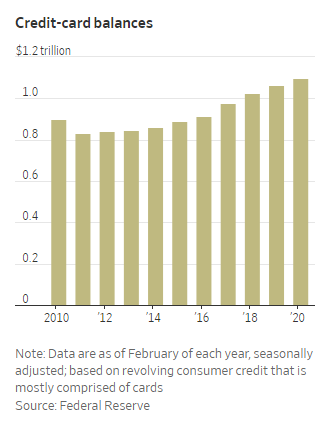

银行希望延期还款能够为经济复苏和消费恢复争取时间,但对于那些不知何时才能复工的人来说,现有的延期还款举措可能还不够。实际上,在新冠疫情暴发之前,许多美国人的信用卡就已经透支了。为了应付不断飙升的教育、医疗和住房等开支,美国人的债务水平再次达到了前所未有的程度。

美国消费者信用卡欠款规模 图自《华尔街日报》

据悉,发现金融、第一资本、美国运通和摩根大通等发卡行已储备了共计数十亿美元的额外资金,为可能出现的巨额贷款损失做准备。发现金融的首席执行官罗杰·霍克希尔德(Roger Hochschild)在接受采访时说,“我们显然已经经历了显著的恶化。”“这是非常迅速和灾难性的。”

同时,一些贷款机构也在收紧对新申请人或现有客户的信贷。花旗集团、发现金融和同步金融正在注销一段时间没有使用过的信用卡,或加强支出限制。这些公司表示,他们在疫情暴发之前就已采取了这些措施,以降低风险。但这些举措也可能使一些借款人在最需要信贷的时候无法获得。

不过,延期还款还不是银行面临的唯一问题。

受疫情影响,旅游等领域的信用卡消费正在直线下降,这意味着银行从信用卡消费上获得收入也大幅减少。

此外,人们被要求呆在家里,无法出门购物,因此许多人都减少了在商店信用卡上的支出。这对于专营此类信用卡的机构来说是个严重的问题。

墨卡托咨询集团信贷咨询服务主管布赖恩·赖利(Brian Riley)表示,美国信用卡的盈利能力将大幅下降,风险也将加大,“这将持续两年左右的时间,直到一切尘埃落定。”