昨日亚太、欧洲市场全线上涨,夜晚的美股同样没让投资者失望。道琼斯工业指数、纳斯达克指数、标普500指数集体上涨,涨幅均超7%。

4月7日,A股积极跟进上涨,上证综指跳空高开、收复2800点失地,创业板指数一度超3%以上。盘面上,军工、建材、消费等板块轮番上涨,市场呈现普涨行情。

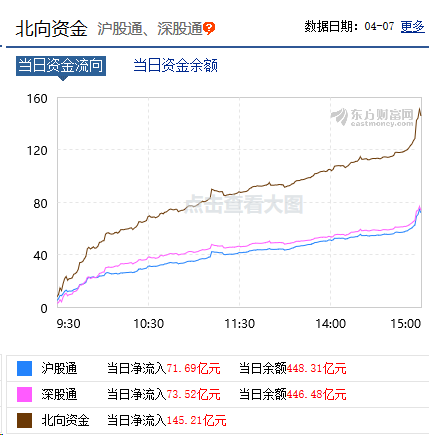

北上资金重返市场,扫货凶猛。开盘后,短短半小时,北上资金净流入已超50亿以上。截止收盘,北上资金净流入超145.21亿。

三大指数集体飙升A股收复2800点关口 结束艰难磨底,A股启动反弹模式。

4月7日消息,三大指数集体高开,开盘之后指数震荡走高,盘面上看,科技股集体反抽,数字货币板块大涨。临近上午收盘,创指涨逾3%,随后小幅回落。午后,三大指数稳步走高,盘面上看,特高压、油服板块先后异动,总体上,两市板块个股普涨,仅80余股下跌,涨停超百股,市场做多情绪较好,赚钱效应较好。

截至今日收盘,沪指涨2.05%,报2820.76点,成交额为2866.28亿元(上一交易日成交额为2140.62亿元);深成指涨3.15%,报10428.91点,成交额为4454.55亿元(上一交易日成交额为3582.77亿元);创指涨3.31%,报1969.78点。

从盘面上看,数字货币、乳业、农业种植板块居板块涨幅榜前列,无板块表现弱势。

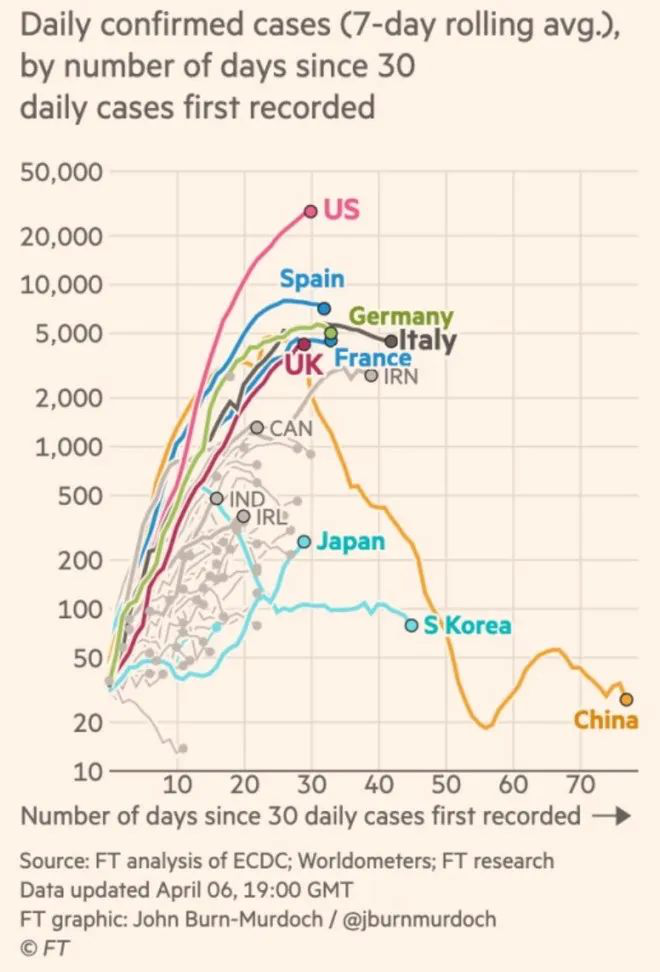

全球疫情局势缓和新增病例创一周以来新低 据美国约翰斯·霍普金斯大学发布的全球新冠肺炎疫情实时统计系统,全球新冠肺炎确诊病例昨日新增7.29万例,单日新增创一周以来新低。其中,美国新增2.95万例。 其中,欧洲疫情出现趋缓迹象:西班牙卫生部5日发布的数据显示,新增死亡病例为近10天来最低。意大利的新增死亡病例也呈现3月20日以来的最低值。此外,德国新增病例已经连续两日下降。因此,单从数据上看,欧洲多国的疫情蔓延速度出现放缓迹象。

美国方面,纽约州的疫情也有所缓和,州长科莫在当地时间5日表示,前一天纽约州的新增死亡病例594例,而这是新冠肺炎疫情在纽约州暴发以来,单日死亡病例数量首次下降。 美总统特朗普称,截至目前已有迹象让他“看到了隧道尽头的曙光”,他还肯定了美国政府应对新冠肺炎所做出的努力,称“希望在不久的将来,我们会为自己所做工作感到骄傲。” 国际知名投行摩根大通近日发布报告称,近日美国虽然新冠病毒感染人数的总量仍在快速增长,但相当多州的增速正在放缓,这一趋势如果持续下去,股市的下跌有望放缓。 截至周一收盘,标普500指数已经从上个月23日创下的低点反弹了21%,而道指累计反弹了超过了24%。

实际上,全球疫情数据缓和也和各个国家采取的严控措施相关。4月5日,伊朗、西班牙新增确诊病例5天平均数已连续呈现下降趋势,这两个国家此前采取的“社交疏远”、“封城”等严格防控措施逐渐奏效。 数据显示,4月5日,意大利累计新冠确诊病例128948例,当日新增死亡病例525例,为3月20日以来的最低值。

开启第二轮上涨?

图/视觉中国

中信证券今天则以“信号渐明,拐点将至”发布研究报告。认为A股见底的三大信号逐渐明确,在全球资金再配置中的价值也逐步得到认可。同时A股上行的拐点将至,主要关注海外疫情和国内基本面两大因素。

其中A股见底的三大信号包括:

1、外部信号,全球“美元荒”的流动性风险缓解,风险资产定价机制修复,市场从恐慌期切入冷静期;

2、国内流动性信号,配置型资金主导北向资金恢复净流入,产业资本回购和增持日益频繁,未来以战投渠道入场意愿增强;

3、政策信号,中央政治局会议凝聚共识后,货币、财政等一揽子政策落地提速。

中信证券认为,全球资金再配置重启、国内基本面快速回补、产业资本和外资流入加强3大因素驱动下,A股在4月预计将开启今年的第二轮上涨。

粤开证券则认为,A股具备多重支撑,沪指有望冲击三千点区域。

政策面上,定向降准一方面对推动中小企业复工复产,拖底经济,目前国内政策仍然具备宽松空间,预计二季度逆周期调节力度有望进一步加大;另一方面提升市场风险偏好,增强市场活力。

此外,周一A股休市期间,欧美股指期货普涨,对A股有所提振,同时前期由于流动性紧张而导致资产集中抛售的情况有所缓解,极端市场出现的概率降低,受到的扰动也相对缓和。同时,A股整体的估值在全球范围内相对偏低,具备估值优势,随着政策持续发力,将对企业盈利和股市估值形成正面支撑,随着宽货币、宽财政效用的逐步显现,估值扩张具备较好的基础。

一季报业绩仍是重要因素

但一个关键的变量则是一季报。

4月,上市公司将会进入较为密集的年报和一季报业绩披露期。此前沪深交易所表示部分受疫情严重的公司可申请延期披露;参考往年的情况,业绩较差的公司更加倾向于在临近强制披露日期时公布业绩情况。

Wind数据显示,截至4月6日,目前已有262家上市公司披露了2020年业绩预告。其中预增、续盈、略增、扭亏的共有143家;预减、续亏、首亏、略减的共有116家。

中原证券认为,就目前已公布年报企业而言,行业间分化较为严重,传媒、非银金融和农林牧渔表现较为突出。因此疫情结束后的恢复期内业绩驱动力将成为A股核心变量。

“当前A股主要的风险还是来自于行业和个股。因为国内总体上是在一个经济增速下滑的过程中,数量型扩张还是比较难,由此导致各个行业内具有资源向龙头集中的趋势,从而必然有一些企业会丧失掉行业内的资源份额。”北京某大型公募基金投资总监表示。

“二季度市场仍是一个震荡市,行业的结构性分化会是比较重要的特点。内需方面可能会更强一些,科技本身也需要时间去震荡分化,为将来机会的重新出现凝聚共识。”前述投资总监认为。

在其看来,“市场风格有可能会有阶段性的变化,当下,从科技向内需的迁移是正在进行。但这种风格的迁移能够持续多久不太好判断。因为疫情的冲击总会过去的,而股票的定价最终还是遵从于长期的内在价值评估。”

A股走出底部?后续如何把握投资机会

国泰君安:宏观团队认为4月需求端会略有改善、房地产团队认为二季度地产行业全面爆发

宏观花长春团队认为海外通过贸易对我国经济直接影响GDP约4个点、1700万人口就业的岗位,需要广义财政6-8个点的对冲。

房地产团队认为,央行定向降准100率个基点支持小微企业,并下调超额存款准备金利率37个基点至0.35%,用价格手段疏导利率下行,而对房企来说,额度困境依然是更重要的要素。

但团队仍然看好二季度的全面爆发,尽管在房企端还存在融资的逻辑缺陷,但短期由需求驱动的市场会带来牛市的影子。

策略团队对4月配置进行了建议,可增持建材、综合金融、保险、商业银行、煤炭、食品饮料、医药、房地产、机械制造业、运输、建筑工程业、有色金属。

海通证券:阶段性反弹,短期内需相关的新基建和消费较好,中期转型方向的科技券商仍是主线

海通证券策略团队认为,目前的上涨是阶段性反弹。团队提出3条核心结论:1)美欧流动性危机缓解和国内政策加码驱动市场阶段性反弹,海外疫情仍严峻,整体还是区间震荡。2)市场进入趋势性上涨还需等待:一是海外疫情出现拐点,二是国内基本面数据重新回升。3)短期内需相关的新基建和消费较好,中期转型方向的科技券商仍是主线。

安信证券研究认为,近期全球市场逻辑已经逐步从流动性恐慌中走出,以油价为代表的大宗商品开始触底企稳,暗示市场开始重新审视疫情对于实体经济的冲击。以A股为代表的部分疫情控制较好地区的风险资产开始逐步受到全球配置资金青睐,也反映了全球配置资金开始回归理性。 兴业证券策略表示,对于A股而言,中国制度等一系列优势条件,有望使得A股率先走出困境。中国在经历了15-17年“三去一降一补”,供给侧改革和金融去杠杆后,整体经济、股票市场较海外处于相对更健康状态。 “当前中国经济比以往任何时候抵御外部冲击都要强,我们14亿人强大的内需市场、消费在经济体系重要程度强于以往。制度优势在公共卫生事件和经济发展中的优势,让全球投资者有望重新认识。从大类资产、全球资产配置等视角来看,中国股票市场是优选项。”兴业证券指出。

21世纪经济报道(记者:王媛媛)、21资本(记者:姜诗蔷)

中国基金报、新浪财经