拿下102!欧市阶段,美元指数再创三年多新高。

“美元飓风”愈刮愈烈,横扫全球外汇市场。19日,新西兰元创2009年3月以来新低;澳元创2002年10月以来新低;英镑创1985年3月以来新低。新兴市场货币方面,俄罗斯卢布、印度卢比、南非兰特、墨西哥比索均刷新纪录低点。

离岸人民币兑美元日内跌超800个基点,跌破7.16关口,为去年10月以来首次,近三日贬值千余点。

外汇市场将成下一个风暴眼?

自疫情引发海外金融市场海啸以来,美股最先“躺倒”,黄金和美债不久后也相继“翻船”,唯独美元坚如铁桶。不仅没跌,还突破了盘桓一年多的百点大关。

18日,美元指数成功突破100大关,不久又攻下101,站上3年高点。19日,美元指数接着上扬,拿下102。

3月以来,美联储频频出手,从降息到降准再到QE乃至直接为一些部门提供流动性支持,已经开启“直升机式撒钱”模式。政策宽松至极,对美元汇率本属利空。

避险有一定的说服力。近期金融市场波动剧增,“恐慌指数”(VIX)直逼2008年金融危机时峰值,避险需求激增,而美元被视为避险货币。然而,同属避险货币阵营的瑞郎、日元,以及传统避险资产的黄金、美债近期均未能幸免,表明避险不是唯一理由。

来源:英为财情

“美元指数走强的直接原因,在于美元流动性紧张。”中信证券研究所副所长明明分析称。

招商证券首席宏观分析师谢亚轩称,资产组合不再显示出避险能力,表明市场正面临明显的流动性压力,其他资产纷纷被抛售。“流动性的紧张从Libor-OIS 和TED利差的明显抬升也可以看出,这两个指标分别反映了同业拆借市场交易对手风险和银行体系风险,近期都出现骤升。”谢亚轩提到。

货币危机警报拉响

流动性是金融体系的生命线。美元流动性紧张,意味着股票市场波动可能进一步引起连锁反应和负反馈。

继股市、油市之后,近期全球债市波动加剧,一些国家政府债收益率出现异常上涨。19日,澳大利亚10年期国债收益率一度飙升超过120个基点。随着美元不断走强,市场担忧外汇市场成为新的风暴眼。

“近期美元流动性快速收紧,美元指数大幅走强,美国金融市场危机由第一阶段的情绪危机,走向了第二阶段的流动性危机。各种资产的波动率都会加大,汇率成为本阶段的核心矛盾。”明明在最新评论中写道。

来源:明晰笔谈公众号

美元升值与外资流出让非美货币饱受打击。

19日亚太交易时段,新西兰元兑美元一度跌破0.55,创2009年3月以来新低;澳元兑美元一度跌至0.5522,创2002年10月以来新低;英镑兑美元一度跌破1.15,创1985年3月以来新低……

新兴市场货币方面,印尼盾创1998年以来新低,俄罗斯卢布、印度卢比、南非兰特、墨西哥比索纷纷刷新纪录低点。

来源:英为财情

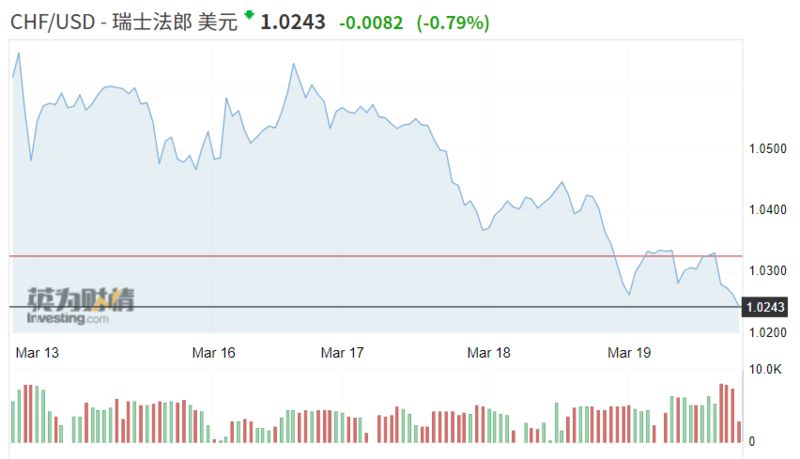

瑞郎和日元也跌至近几周的低点。

来源:英为财情

人民币三天贬值千余点

“美元飓风”来袭,人民币资产同样遭受袭扰。

人民币汇率在美元指数突破100后跌势加重。19日,人民币对美元中间价设于7.0522元,创逾4个月新低,近三日累计贬值超500点。

市场上,离岸人民币率先跌破7.1,截至北京时间20:04,最低至7.1643元,跌超800点,创逾5个月新低。以截至20:04的最新价格7.1613计算,最近三天离岸人民币汇率已贬值将近1500点。

来源:Wind

在岸人民币16:30收盘价报7.0910元,跌650点,进入夜盘不久也跌破7.10元。截至20:04,报7.1198元。

来源:Wind

不仅汇率走弱,19日,国债期货全线下跌,自9日以来,债券市场呈现明显跌势。

来源:Wind

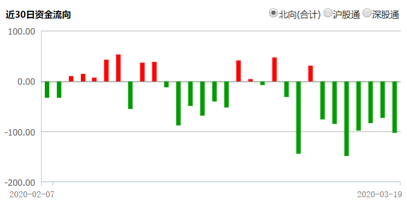

A股市场午后跌幅收窄,但北向资金延续净流出。

来源:Wind

人民币资产具备安全垫

市场动荡仍在强化“现金为王”观念,短时间内“美元飓风”恐越刮越烈。

“美元走势无疑对人民币汇率有着重要影响,美元流动性紧张的背景下,人民币汇率面临贬值压力。近日,北向资金的连续净流出也使人民币汇率承压,原因或在于美元流动性紧张,导致境外投资者减持资产。”明明称。

然而,研究人士认为,人民币资产仍有望延续相对稳健的表现。人民币资产估值较低,提供了更厚的安全垫;我国疫情控制显现成效,形势正朝好的方向发展;我国具备更大的政策对冲空间。

天风证券孙彬彬团队认为,发达经济体的震荡会导致资金从新兴市场国家流出,从而可能引起货币与债务危机,但在这点上中国相对会较好,关键是中国央行有能力稳住人民币流动性。

19日,银行间市场短期回购利率继续下跌,隔夜利率已跌到历史低位水平,货币市场流动性无忧。

来源:Wind

不少分析人士认为,“美元荒”暂时掩盖了人民币资产“避风港”价值,但随着流动性紧张逐渐得到缓和后,人民币资产吸引力将会充分展现出来。

新时代证券首席经济学家潘向东表示,全球资本市场联系在一起,外围市场波动,不可避免地影响国内市场,但由于国内经过去杠杆金融风险缓解,疫情基本得到控制,且市场估值处于低位,中国资本市场调整相对有限。

明明称,外围市场影响下,资产价格的短期波动或难避免,但综合考虑我国的经济增长潜力、制度优势和政策空间,目前国内资本市场仍有较高的配置价值。

全球金融市场动荡黄金不涨反跌!“避险之王”失灵了?

“盛世古董,乱世黄金。”

随着新冠肺炎疫情在海外蔓延,连日来全球金融市场持续震荡,这条规律在此轮波动中也在逐渐被证伪—在十天经历四次熔断的美股面前,黄金作为传统意义上的资产“避风港”似乎风光不再。

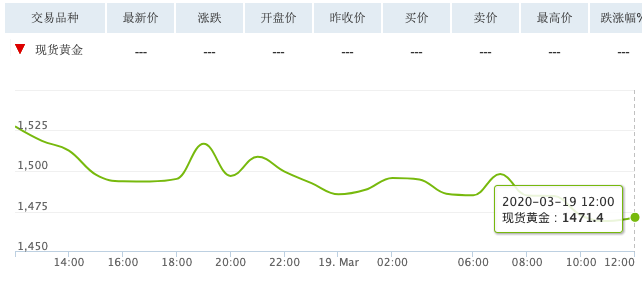

从去年12月份开始,黄金就在1450美元附近一路飙涨,今年3月9日更是上破1700美元的大关,但随后出现瀑布式下跌,现货黄金从最高的1702.85美元/盎司一路跌破1600美元/盎司和1500美元/盎司的重要关口,并一度跌至最低的1451美元/盎司。截至北京时间19日12:00,国际现货黄金价格在1471.4美元/盎司周围徘徊。

另一边,国内4只黄金ETF产品也闻声大跌;Wind数据显示,3月17日华安易富黄金ETF、易方达ETF、博时黄金ETF和国泰黄金ETF分别下跌4.66%、4.64%、4.63%和4.61%;从本月以来的表现看,截至17日上述4只黄金ETF跌幅均超10%。

黄金股同样未能幸免。截至3月18日收盘,龙头股山东黄金、中金黄金、恒邦股份、紫金矿业较3月9日收盘价分别跌去了15.82%、9.11%、19.66%和16.42%。

危机模式下黄金为何一反常态出现下跌?国泰量化投资事业部基金经理助理黄岳将原因总结为三点:一、油价下跌,包括其产生的连锁反应所带来的通缩预期;二、美债长端收益率已经降到零附近,导致很多配置资金的风险偏好出现很大变化;三、流动性的冲击。

中国外汇投资研究院独立经济学家谭雅玲此前在接受凤凰网财经专访时曾表示,市场震荡之际首先考虑的是流通和使用功能,黄金的性质决定了它在乱世中的地位。

那么,在这场重挫全球市场的公共卫生事件面前,黄金还是当之无愧的“避险之王”吗?未来金价的走势如何?投资者应该如何配置黄金资产?这些问题也在不断成为外界关注的焦点。

01 避险功能“失灵”?

今年以来,受新冠肺炎疫情影响,全球市场经历了过山车式的“暴涨暴跌”,疫情发酵令投资者的悲观情绪陡然上升并最终在股市一览无遗。

继上周触发两次熔断暴跌20%以上之后,3月16日美股开盘再次触发熔断,道琼斯工业指数一度下跌超13%,创1987年以来的最大单日跌幅;据不完全统计,近两周来全球已有11个国家股市触发熔断。

阴云密布之下,美联储扣动扳机宣布紧急降息1个百分点到0%-0.25%,同时启动规模达7000亿美元的量化宽松计划;3月17日,美联储时隔12年宣布建立商业票据融资机制(CPFF)和交易商信贷机构(PDCF),以支持家庭和企业的信贷流动。此外,特朗普政府也表示正在酝酿实施一个8500亿美元的经济刺激计划,提议包括一个月内向美国民众发放共计5000亿的现金支票。

美联储联手美国政府挥出“救市”重拳给颓靡的金融市场注入了些许生气 。3月17日,现货黄金一举站上1550美元的关口,自日低拉升近90美元。

但多方出台的刺激政策仅仅只换来了市场的短暂上扬。周三(3月18日),美股大幅低开,其中道指开盘即跌超1200点,跌幅超5.5%;纳指下跌超5%,标普500指数下跌5.17%并继续扩大跌幅至7%,再次触发本月第四次熔断。另一方面,美元指数继续大涨并在盘中突破100整数大关,为2017年4月以来首次。

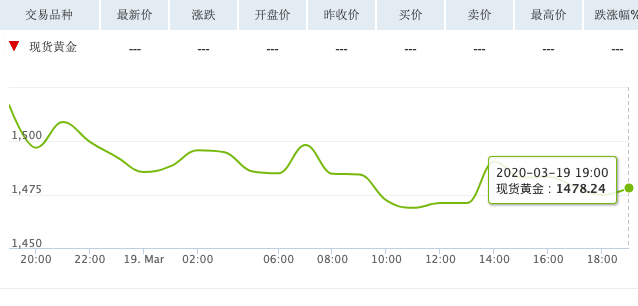

受美元强势影响,黄金重新承压。19日亚市盘中,现货黄金短线大跌逾10美元,一度跌破1470美元/盎司;截至北京时间19日19:00,现货黄金较前日下跌2.55%至1478.24美元/盎司附近。

从起起落落的走势来看,作为传统避险资产的黄金在近日动荡的市场中并没有受到追捧;在此轮全球资本市场暴跌的大背景下,黄金的避险功能“失灵”了吗?

在粤开证券首席经济学家李奇霖看来,不是“黄金的避险功能失灵了”,而是“黄金此前遭遇了流动性风险”。他告诉记者,在当前股票快速下跌等一系列背景之下,一些机构出现了补偿流动性的压力,他们只能赎回流动性较好的资产,受此影响黄金和美债都出现下跌。“黄金价格下跌主要是由于流动性风险导致的,一旦美联储开始‘放水’,黄金的流动性得到较大缓解,进而就会出现一定的反弹。”

方正中期研究院院长王骏也表示,黄金仍是最具避险的一类资产,“国内外黄金价格在2月24日和3月9日均连续上冲,国际金价一度突破1700美元/盎司的价格,是2011年9月初以来的新高,沪金突破380元/克的价格,也是创2011年9月初以来新高,因此,黄金避险功能体现得非常到位。”

他进一步指出,3月中旬开始,全球黄金市场受市场机构大幅抛售影响,引发黄金价格出现冲高后的大幅回落,国内沪金跟随国际金价也出现大幅回落。“并不是黄金失去了避险功能,而是持有大量黄金期货的机构因自身其他资产亏损而抛售黄金套现,以填补其他资产的‘巨大亏损’。”

02 是升还是跌?

随着美元强势走高,各家投行也纷纷出手调整黄金走势预期。

高盛表示继续看好黄金长期走势,不过小幅调整了金价预期,将未来三个月和六个月金价预期分别下调100美元至1600美元/盎司和1650美元/盎司,并维持12个月金价预期在1800美元/盎司。

对于未来黄金价格走势,高盛全球大宗商品研究主管杰夫库里表示,只要新冠肺炎疫情的不确定性仍然存在,黄金涨势就会持续。

西太平洋银行则将今年年末金价预期从1461美元/盎司上调至1600美元/盎司。“预计二季度均价1687美元/盎司,三季度和四季度均价为1663美元/盎司。”该行对2021年金价预期为1600美元/盎司,并预计到2022年年末,金价将在1700美元/盎司上方。

黄金矿业公司执行副总裁Jeff Wright预测道:“金价可能反弹至1550美元左右,但仍认为近期处于1500-1600美元区间。长期而言,一旦恐慌消退、新常态取而代之,金价就不得不走高。”

方正中期研究院院长王骏则认为仍有继续下行的风险。“首先,在金融市场出现历史上最大的剧烈震荡期,大类资产价格均出现不同程度的下跌;黄金价格在各类机构抛售压力仍未消除之前,受到全球金融市场大幅下跌影响,资产价值缩水严重,因此通过抛售黄金来弥补其他资产的风险的行为仍在不断进行中。”

李奇霖向记者表示,从中长期的趋势来看,黄金价格与美国的实际利率高度相关。“由于美联储扩表的关系,流动性风险的问题相对容易解决,不好解决的问题是衰退风险。”李奇霖告诉记者,“现在最大的问题就在于,名义利率降得很快,但是由于通缩预期很强,所以实际利率还是有上升的可能性。”在他看来,如果海外疫情不控制住,通缩预期加强的话,可能会导致实际利率往上走,黄金就还会存在下跌的压力。“从中长期趋势来看,核心问题就是衰退预期太强,所以削弱了黄金的避险属性。”

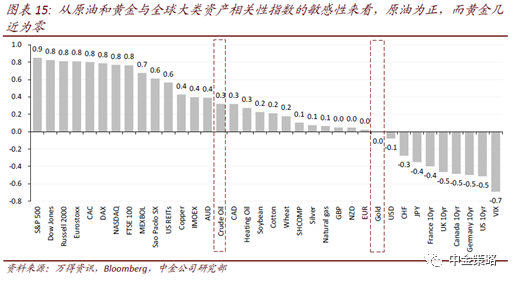

关于黄金价格与美国实际利率的相关性问题,近日中金公司研报就指出,黄金价格的核心驱动力是美国的实际利率,即名义利率减去通胀预期,而通胀预期与原油价格有较高的相关性。报告中提到,当通胀预期大幅变动(比如原油价格波动率高的时候),或者持续高通胀的时候(比如原油价格持续攀升至高位的时候),黄金和原油的正相关性往往较高。

今年以来,美国原油期货价格下跌了50%至30美元/桶附近,导致全球通胀预期下行;另一方面,美联储将名义利率下调至0附近,通胀预期的下行将导致美国实际利率上行,给贵金属也带来了一定压力。

随着避险情绪持续升温,在当前这一特殊时期,投资者又该如何配置黄金资产?

王骏向凤凰网财经表示,根据对2008年次贷危机中黄金价格的影响,黄金价格下跌20%是正常的幅度,在黄金价格回调到位后和全球系统性风险释放后,可以逐步布局黄金、白银等贵金属品种。

“在当前全球系统性风险袭来和重大黑天鹅事件接二连三出现,黄金价格仍有可能下跌的风险,但黄金仍是当前最佳避险资产。”王骏告诉记者,“投资者可以关注黄金价格大幅回落后的实物金、纸黄金、黄金ETF、黄金T+D、黄金期权和黄金期货的投资机会,投资者根据自身风险承受能力来选择适合自己的黄金投资产品。”