新冠疫情全球蔓延,逼着各国纷纷出手拯救经济。

这里面有央行下调利率刺激需求的,也有财政拨款缓解燃眉之急的。

出手之快,力度之狠,实属罕见。

3月3日,G7成员国的央行行长和财长聚在一起,表示就新冠疫情的全球爆发,已经做好了一切准备。

可没想到几个小时后,全球货币体系的总闸门打开,美联储紧急降息50个基点,把联邦利率区间降至1%~1.25%,惊动了整个市场。

3月就放大招,美联储不仅在非议息会议时段降息,50个基点的降息幅度,更是平常的两倍,主席鲍威尔表示还可能有更多的降息来袭……这种非常规的刺激手段,在过去二十多年间也才出现过三次,分别是亚洲金融风暴、美国互联网泡沫破碎和世界金融危机。

就在同一天,澳大利亚和马来西亚央行纷纷降息25个基点。在美联储出手之后,阿联酋央行、香港和澳门金管局也都马上同步行动。

剩下的G7国家也已经做好承诺。3月4日,中国央行、财政部和银保监会也召开电话会,商量金融支持疫情防控和经济社会发展事项。消息传出后,人民币大涨。

一年之内,全球就将迎来第二波降息潮。宽松大竞赛又开赛了。

不幸的是,降息的作用,已经越来越小了。

首先,疫情很特殊。前几次的紧急降息,无论是货币贬值,还是泡沫破碎,所面对的问题都跟金融市场本身是相关的。可疫情不是,这只“黑天鹅”源自大自然,却让70亿人共同面对同样的社会问题。

美联储主席鲍威尔在降息后的记者会上也坦承:“没有人能知道疫情会持续多久。降息不会降低感染率,也不会修复断裂的供应链。我们明白这一点,但是我们也没有能够解决所有问题的答案。”

那为什么美联储依旧选择降息,而且力度是平常的两倍呢?

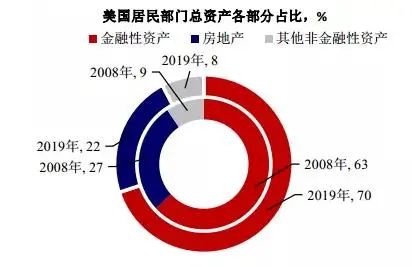

因为美国居民资产中,70%都是金融资产。持有金融性资产的美国家庭,在过去十年的宽松环境中,赚取了丰厚的财产性收入,提振了消费能力。与此同时,企业也因为投资增加而赚钱,能够给员工发放更多的工资收入。

收入预期是消费的基础。美国家庭的消费和投资意愿,就这样跟金融市场紧紧地绑定在一切。

面对疫情的扩散,集会可能取消,商店也可能关门,股市还在暴跌,更别提停工停产了。对于70%的财富都是金融资产的美国人来说,不紧张肯定是假的。因此美联储通过下调利率刺激金融市场,增加居民收入,是最快的能够刺激经济的方法。

可是,这次美联储明显太急了。美国人最关心的不是这几天我的股票能涨多少,而是疫情要持续到什么时候。现在美国疾控中心才刚刚开始下放检测权,动用民间力量增加检测盒子的数量。

也就是说,随着检测力度的加大,美国的确诊病例的数值高峰还没有到来。

疫情爆发初期,美联储就直接降了50个基点。而这次降息之后,美国联邦利率区间下方已经到1%,美联储还有多少子弹可打呢?为了不扩大利差,日本和欧洲等负利率央行需要跟进的话,需要付出多大的代价呢?

其次,大环境早已经变了。08金融危机后,不止美国,世界的财富都在向金融资产聚集。

降息潮往往改变的,是不断上涨的资产价格。而实体经济或者说全球的产业链,偏偏不是靠银行账户的数字后面多了几个零就能增长的,而是依靠精细的协作和革新的技术。

疫情当前,这些都被击沉了。

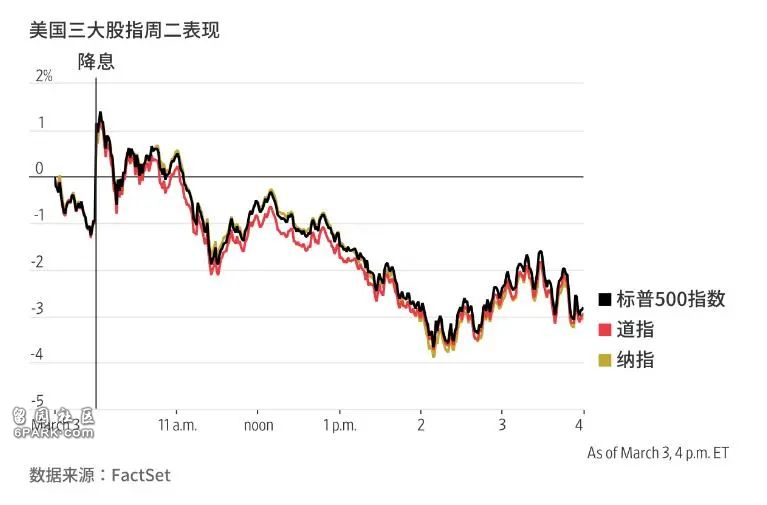

也就是说,只要全球疫情还没有出现明显的拐点,太早太猛的货币政策是无济于事的。反而会让金融市场陷入更大的未知当中。美联储降息50个基点后美股先涨后大跌,黄金跳涨,10年期美债收益率历史首次跌破1%,就在说明这个问题。

既然货币政策效果甚微,财政政策又会怎么样呢?

3月1日,意大利经济部长表示,将拿出36亿欧元(约277亿人民币)帮助意大利经济抵御新冠疫情,该笔支出占GDP的0.2%。

2月28日,韩国政府也表示,将调拨16万亿韩元(约93亿人民币)为受经济下滑影响的企业和个人提供金融支持。

2月27日,马来西亚政府推出200亿林吉特(约377亿人民币)经济刺激计划,来应对新冠疫情和经济放缓带来的影响。

2月26日,香港财政司司长宣布,将推出1200亿港元的救济款,其中包括向香港所有成年永久居民发放每人10000港元的救济金,并为小企业提供最高200万港元的全额贷款,以帮助香港度过经济不景气时期。

2月18日,新加坡财政部长宣布新财年预算案,临时拨款56亿新元(约282亿人民币)应对新冠疫情。其中40亿将用于维持公司现金流,包括受打击最大的旅游、运输和食品等行业。余下的16亿将被用于帮助普通家庭渡过难关。

半个月内,多地都从财政收入中拨款驰援受影响的经济,有些地方甚至不惜创下了近十年的财政赤字新高。这里面有传统的金融支持,也有直接支援受影响的家庭,还有像香港这样的福利政策,直接发现金。

如果说货币政策各国的动作叫做猛,那么这些财政政策简直算是狠的了。

新冠疫情对这些地区来说,是在“伤口上撒盐”。本来,去年升级的贸易摩擦,就已经让这些地区经济增长陷入巨大的危机当中,出口锐减,债务高升,投资疲软。这次杀出的疫情,把最后的消费希望都打趴在地上了。

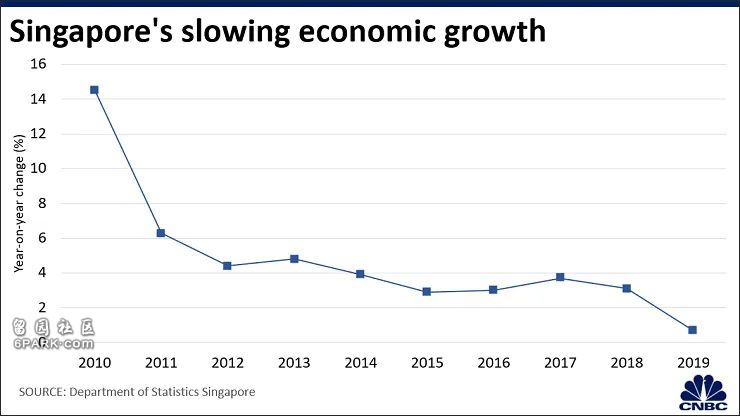

例如新加坡,2019年GDP增长率只有0.8%,过去十年经济增长也是一路下挫,面临负增长危机。但与此同时,过去4年政府积累了超过1000亿人民币的财政盈余。因此在增长停滞前夜,动用财政盈余来帮扶企业和个人,当然是新加坡政府的首选。

又例如香港,2019年除了贸易摩擦,还受到了社会事件的冲击,经济萎靡不振,正想着靠农历新年这个传统的旅游旺季刺激一下,疫情又杀到了。

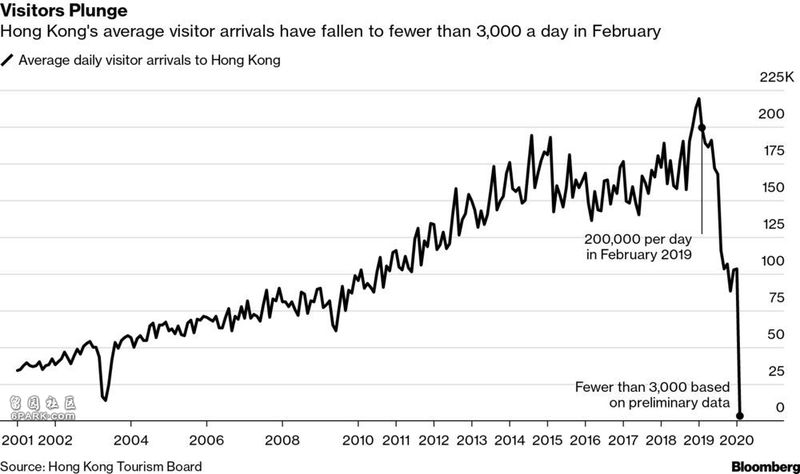

香港政府3月2日公布,今年1月零售总额为378亿港元,与去年同期相比大跌21%,且连跌12个月。

同时,2月来港旅客人数从1月的日均10万人下跌至不足3000人,其中以往占比超过八成的内地游客人数下跌至日均约750人。

零售和旅游业都近乎停滞,怪不得香港不得不出台“发钱”这种极端的下下策。点击《走投无路的香港,准备给人发钱了》查看。

这场疫情注定要被载入史册,不仅仅因为它促使全球的宽松大竞赛提速,还因为它出现在全球经济放缓的历史时刻,对本来就缺乏增长动力的大多数国家来说,简直是一场噩梦。

那中国呢?

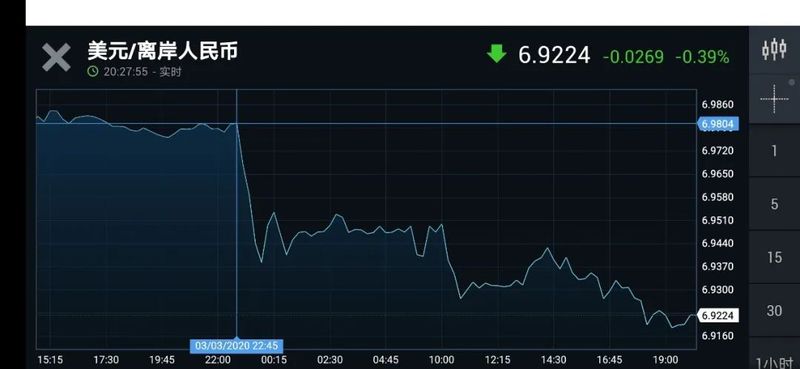

就在美联储宣布降息50个基点之后,离岸人民币迅速大涨。

这是近期人民币难得的强势走位。而在中国在常务会议上发出“救市”信号后,人民币继续上涨至6.92,日内涨超300点。

3月3日,美联储降息的同一天,中国国务院在常务会议上继续强调“六稳”工作,同时要充分发挥宏观政策、外贸外资、金融稳定协调机制作用,加大减税降费力度和加快下达转移支付资金等。

从中国最近的动作看来,央行不太可能跟进大力度的降息,更多的期待来自财政发力。

除了减免社保和其他事务费用,还有可能延续去年以来的地方债刺激,继续刺激基建投资。如果疫情得不到控制,还可能像意大利等地那样,突破财政赤字率的束缚。

这些动作,已经开始走出以往的地产老路,也不同于其他国家只会依赖搞货币宽松。中国的国家财政还有足够的发力空间。

近期,国常会已经部署,增加再贷款再贴现专用额度5000亿元,政策性银行专项贷款额度3500亿元。而在半个月前,央行也连续降低MLF利率和LRP利率。

央行宽货币+宽信用的组合拳,已经在路上。

反观这次疫情中的西方国家,也已经及时动用财政刺激,而不是货币宽松一条大路走到底。

从这个意义上说,勇于突破财政束缚的国家将会越来越多。决策者们会重新审视过去十年的货币宽松浪潮。财政刺激主导的新十年,恐怕就要到了。

病毒会消失,但它给全球70亿人带来的经济冲击,会让过去十年大宽松里积累的财富差距和政治冲突,愈演愈烈。