法媒称,巴黎知名百货公司巴黎老佛爷百货商店自2017年开始就接受了支付宝支付。老佛爷百货同其竞争者巴黎春天百货都是最早一批接受支付宝的法国商店。一名收银员表示:“这变得很平常。我们每天都有中国客户使用它。”

据法国《回声报》网站12月23日报道,近三年来,法国首都巴黎已经到处可见蚂蚁金服旗下支付宝的蓝色标志。支付宝并非个例。同样来自中国的属于另一家巨头企业腾讯的微信支付也在法国首都开展业务。根据法兰西银行2018年的数据,每年中国游客在法国花费40亿欧元。

报道称,这两大“超级应用”和其他数字钱包并不一样。要使用它们就需要中国的电话号码和银行账户。它们通过二维码运转,通过扫码支付。在中国,这两大移动支付企业已经变得无法绕过。两家企业都声称自己拥有超过6亿用户,相当于整个欧洲的人口!

法国阿扎纳咨询公司区块链以及创新支付业务负责人米歇尔·哈扎卡解释说:“微信和支付宝现在是移动支付的全球领军者。”在中国,它们正在代替所有其他支付系统。

据报道,微信和支付宝在刚开始进入法国市场时是比较谨慎的。现在它们开始加速。这得益于一个重量级王牌:数百万中国游客(到2020年将达500万人)以及华人社区(70万人)。一名法国的移动支付竞争者称:“这对它们而言是巨大的优势。”

报道称,在这样的支持下,两大中国巨头成功地说服了同其合作的商铺以及支付运营商。两家企业已同法国各大银行,尤其是巴黎银行、巴黎国民银行、法国外贸银行等签署协议成为合作伙伴。它们还与诸如银捷尼科公司等支付企业合作。米歇尔·哈扎卡强调:“它们在欧洲的征服还没有打赢,但是已经在进军之中了。欧洲的数字钱包完全不是一个量级的。”

目前,这两大巨头的优先任务仍是服务好在法国的中国人,而不是寻求将法国人转变为其客户。

不过,这两家企业眼光看得更远。一些外国人已开始使用支付宝和微信支付。在东南亚和南亚,特别是泰国和印度,有数百万人在使用这两家企业移动支付的当地版本。对欧洲人而言,这很可能也只是时间问题。

资料图片:法国巴黎春天百货,顾客正使用支付宝支付。(新华社)

日本人如何看待中国的电子支付?

年末回国讲演,去了上海、北京与上海。遇到两件事:

第一件事,在北京期间,打了一次出租车,下车时付现金,司机说了一句话:“我没有零钱,没法找钱给你,现在谁还用钞票付钱,你没有手机吗?”——突然发现,用现金付账,有了一种“给人添麻烦”的罪感。

第二件事,在上海遇到,一位朋友早上醒来,发现新买的苹果11手机打不开,也接不了电话。输入开机密码,每次都是错。他很纳闷,来敲我的门,说:“夜里睡觉,准遇到了鬼,明明密码没错,就突然打不开手机。”我让他用我的手机打苹果公司客服,苹果客服说:“可能是系统自动更新,如果系统检测到你的密码设置等级太低,有可能会自动修改成ApplePay密码。”但是,用这一个密码,还是打不开。

那么,如何才能重新开机呢?客服的答案很明确:只能刷机,重新恢复备份。也就是说,如果没有备份的话,只能恢复到出厂状态,所有数据归零。

这一天,那位朋友像掉了魂似的,什么事情都做不了。因为他已经习惯于拿一台手机出门,业务联系、付账、处理邮件,都靠这一台手机。他说,今天所有人都会以为我过不了年关跳了河。

回到日本,发现日本的电视台在讨论中国的电子支付问题。

我们知道,在电子支付领域,日本是落后于中国。当人们还在数着硬币付账的时候,你一定会产生两种感觉:日本还处在万恶的旧社会;我们终于超越日本,扬眉吐气。

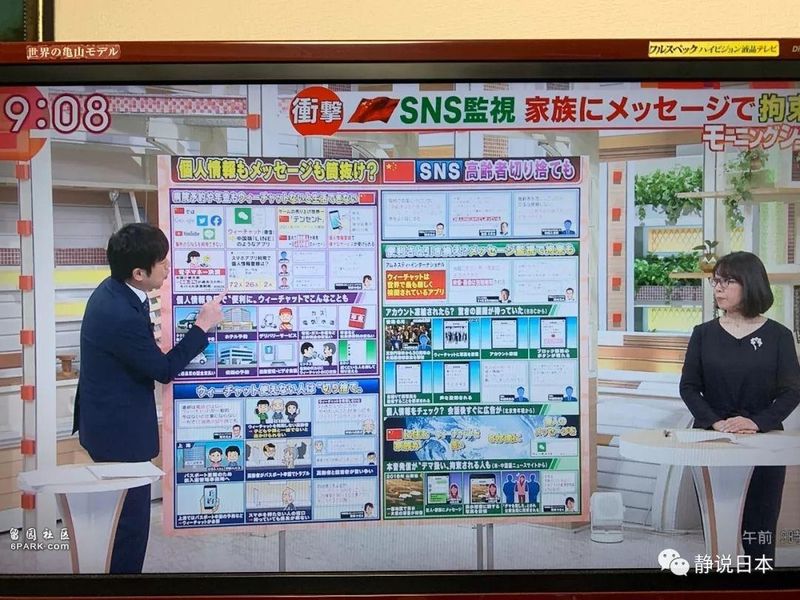

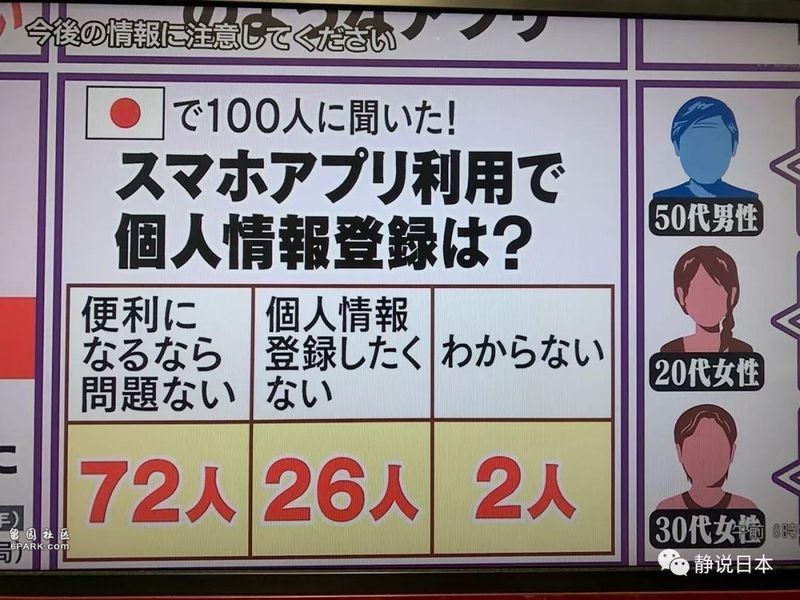

日本人对于电子支付持什么态度?日本电视台对100人进行了一次小小的调查:“假如使用APP,需要登录你个人信息,你愿意吗?”结果显示,有72人认为“只要使用便利,没有问题。”他们认为,相关公司和机构一定会认真管好个人信息不致泄漏。反对登录个人信息的,也有26人,占比约三分之一,他们担心个人信息遭到泄漏。

虽然结果如此,但是,日本推行电子支付依然很难,因为大多数人认为,有信用卡,尤其有交通卡(也可以刷卡购物),足够应对日常的各种支付,没有必要使用新的电子支付手段。

也有人认为,现金一张张数出去,会感悟到金钱的厚重感,还是用现金更利于管控好自己的金钱,不会乱花钱。

那么,日本人到底是如何看待中国的电子支付的呢?

他们认为,中国的电子支付已经十分先进与普及,因为在过去3个月间,在中国的城市里,电子支付率已经达到了98.3%,可以说,几乎已经很少有人用现金。

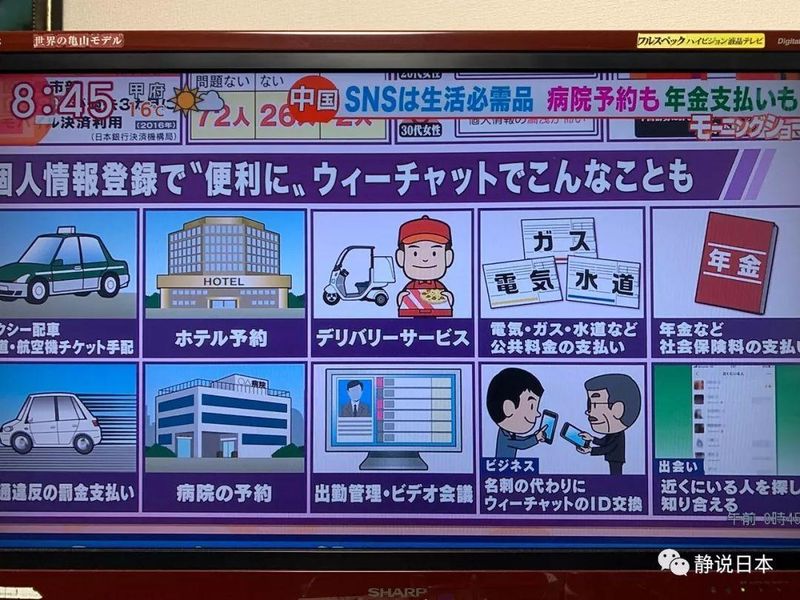

这种电子支付的便捷性,还在于煤气、水电和社保金、交通违章罚款等的支付,都可以使用支付宝和微信支付等电子支付手段。同时,餐厅、医院、机票、车票、电影票等的预约,也可以采用电子支付。

在中国,微信ID的交换,已经取代了名片,成为商务活动的主流。

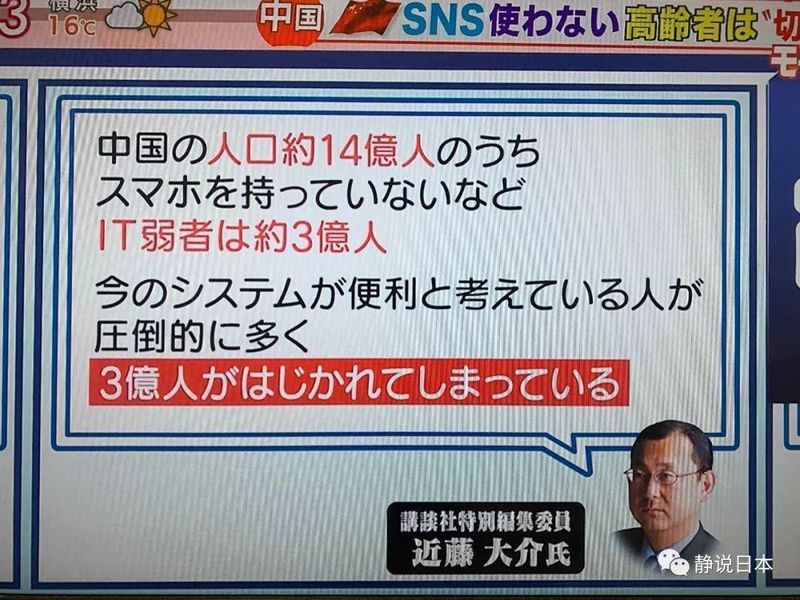

日本电视台认为,这一种便捷性确实很受年轻人的欢迎,因为大大节约了时间成本。但是,节目也提到,因为这一种电子支付的迅速普及,尤其是政府便民手续的办理,大多已经开始了电子预约,因此,使得中国产生了至少“3亿电子难民”。这些难民大多数是高龄老人,也有一部分居住在农村,文化程度不高的国民。

这些人因为不会使用智能手机,或者不会登录操作相关的APP,使得他们寸步难行。譬如在上海这样的大城市,一些老年人因为不会使用智能手机,或者不会使用网约车APP,风雨中站在马路边半个多小时,有时都难以打到车。

另外,他们担心的一点是,中国几乎所有的APP都需要登录或者关联个人信息,甚至需要提供个人银行帐号、手机号、身份证号、家庭地址,甚至要记录头像和声音,这就使得个人最重要的信息完全掌控在某些机构与公司手中,分分秒秒都可以在大海中找到你。生活便利的同时,也必然会令人缺乏一种安全感。

日本电视台的嘉宾们讨论的结论是:

第一,电子支付虽然便捷,但是难以保证绝对安全,日本也必须慎重对待。

第二,社会在普及电子支付时,必须要考虑到一大批“电子难民”的存在,只有这样,才能体现社会的公平公正与生活的多样性。

第三,公立机构不应拿个人信息与电子支付来捆绑国民的生活,应该尊重个人的隐私与选择的自由。

亚洲通讯社社长徐静波 静说日本