全球最大石油公司沙特阿美要IPO了,这个历时三年的财经“大瓜”终于要瓜熟蒂落,吸引了无数眼球。

当地时间12月5日,沙特阿拉伯国家石油公司(沙特阿美 SAUDI ARAMCO)宣布,其IPO发行价定在指导价格区间的顶端,即32里亚尔/股(约合8.53美元/股)。以确定的发行价计算,沙特阿美的估值达1.7万亿美元,超过了紧随沙特阿美之后的世界五大石油公司的市值总和。

沙特阿美此次发行的30亿股股份,约占公司总股本的1.5%。该公司表示,目前公司IPO已获得4.65倍超额认购,总计1190亿美元。

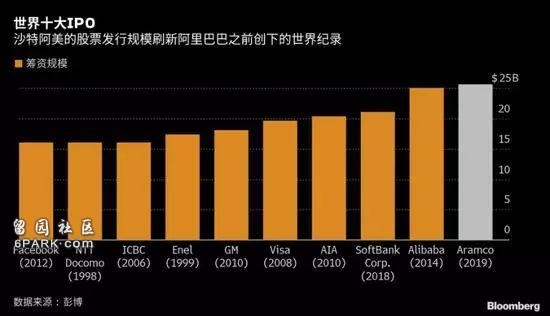

虽然公司估值较之前沙特王室预期的2万亿美元估值缩了不少水,但即使这样,总筹资规模256亿美元也已经打破阿里巴巴在2014年登陆纽交所时所创下250亿美元的历史纪录,成为了历史上最大规模的IPO。

据招股书披露,沙特阿美2018年净利润高达1110亿美元(约合7807亿元人民币),系全球利润最高企业,相当于苹果全年净利润(595亿美元)的1.86倍。

“世界上最赚钱的公司”真的名副其实。

而沙特阿美1.7万亿美元的估值,同样也超过苹果的1.2万亿美元,成为全球市值最大的上市公司。

自2016年沙特阿美宣布上市以来,这家石油巨无霸的IPO之路就备受关注。2018年,沙特阿美IPO计划一度搁置。今年,沙特阿美终于实现IPO,将在沙特国内的证券交易所Tadawul主板上市。

值得注意的是,沙特阿美本次将其中1/3,也就是0.5%的股份,给了本国散户投资者认购,规模在85亿美元左右,根据沙特预计将有700万投资者准备认购该股票。截至周二,已经吸引了逾600亿美元的申购资金。

一位利雅得投资银行家表示:“此次IPO将是沙特政府送给人民的礼物,他们希望尽可能多的人参与其中。”

一些沙特投资者表示:“阿美的首次公开募股(IPO)是一生中只有一次的机会,我们必须抓住它。”

过去几个月中,沙特投资者已经做好了准备——省钱、卖地、卖其他股票,只为申购沙特阿美的股票。

沙特股市今年以来下跌了4%,一部分原因就是当地机构出售股票,为阿美石油交易做准备。

沙特给人的印象首先就是“豪”,多年来众多王子在全球不遗余力地挥金如土,世人对沙特不差钱的印象深入了骨髓。

而沙特阿美就是这个神奇国家的“石油印钞机”,其原油日产量常年保持在全球产量的10%左右,仅此一项就足矣说明阿美举足轻重的地位了。从政治上讲,沙特王国的历史几乎与阿美同调,可以说没有阿美石油,也就没有沙特王国,这种紧密的共生关系在世界历史上也属于罕见。

01 土豪养成记

1932年,一代枭雄阿卜杜勒·阿齐兹·伊本·沙特征战三十多年后,终于建立了以他的家族名称命名的王国——沙特阿拉伯。

那时的沙特真的是一穷二白,除了沙子没有别的资源。

虽然很早就有人认为沙特的大沙漠底下埋着石油,但是英国人的早期勘探都失败了,阿齐兹国王对找到石油也不报希望。

1933年,美国加州石油公司(雪佛龙公司的前身)进入沙特找油,国王虽然不指望“家里有矿”,但是美国牛仔愿意自带干粮还给“导游费”,那也不妨让人家试试看。双方签署了协议后,加州人获得了沙特东部石油开采的特许权。于是,加州人在当地成了加利福尼亚阿拉伯标准石油公司(Casoc),这就是今日沙特阿美的源起。

一开始挺顺利的,Casoc很快找到了第一号和第二号油井,看上去还蛮顺利的。可是,很快就成了“车祸现场”,第一号井日产量只有区区100桶;第二号更惨,出了3000桶油以后就没了。

美国人不服输,接下去几年又砸了大把的美元,愣是挖到了七号井。

花的钱是严重超出了预算,加州人只好请来更敢拼命的邻居德州老乡“共襄盛举”。别看现在加州、德州分属红蓝阵营,动辄互相甩白眼,当年人家都是“西部牛仔帮”的好哥们。这种沙里淘油的沙雕事,也只有德州兄弟肯拉Casoc一把。1936年,德克萨斯石油公司(即后来的“德士古石油”)加入Casoc,获得了50%的股权。“俩傻牛仔挖沙子”,成为欧洲老牌石油大佬们口口相传的笑料。但是,两年后,他们就笑不出来了。

1938年3月,两个“铁憨憨”把7号油井挖到了不可思议的1430米,“黑金”喷涌而出,产油速度迅速提升到每天将近4000桶。

这一举改变了世界石油市场的格局,也改变了沙特的国运。

Casoc也不再是“皮包公司”,而是把总部设在了沙特小城达兰,即如今沙特阿美的总部所在地。

在黑金爆发的支持下,公司的发展很快。到1940年,其每天的产量达到2万桶。1944年,Casoc正式更名为阿拉伯美国石油公司,“阿美石油公司”正式登场。

按照1933年的协议,沙特王室每年从阿美获得1500万美元的石油收益,走上了“豪”的道路。

而阿美公司引入了新的美国小伙伴——即后来的美孚和埃克森成为阿美股东,从而加大了投资力度,扩大石油产量。美国人和沙特人各取所需,进入了蜜月期。

但是,蜜月归蜜月,巨大的石油财产分配总是会引起摩擦。沙特王室总觉得自己分得少了,美国人也嫌沙特王室只顾自己“买买买”,把办学校、基础设施建设都甩给了公司。

好在双方都还算理智,老美以“开明的利己主义”承担了很多政府义务,其中最重要的是培养了很多本地人成为石油产业的技术和管理人才。

而沙特王室的精明与耐心值得称赞,没有贸然搞什么国有化,而是软磨硬泡地夺取公司领导权。

从1950年修改协议增加沙特政府获利开始,1980年沙特获得公司全部股份,三十年“沙进美退”完成了公司的沙特化。1988年,阿美公司成为沙特100%的国有公司,并更名为沙特阿拉伯石油公司(Saudi Aramco),原来的四大股东成为了沙特政府领导下的主要承包商,这就是今日阿美公司的基本盘。

02 土豪败家记

获得阿美控制权后,沙特在国际政治中的地位也大为提高。

有钱就有了折腾的资本,经济上成了“人生赢家”的沙特,在政治上的野心也高度膨胀。

支柱产业的石油工业和美国关系那么密切,政治上和美国结盟也是顺理成章的。动辄千亿美元的军购大单就是盟友关系的表现,这是沙特政府支出的大头,常年在世界军费排行榜上占据高位。

但是,美国还有以色列这样的“小伙伴”,沙特的角色也比较尴尬。

几次中东战争,沙特不能站到前台,可是幕后给阿拉伯盟友资金支持不少。到两伊战争时,沙特就不再掩饰“有钱任性”的土豪本色。

1980年,战争还没开始,沙特国王访问伊拉克时就送了个140亿美金的大礼包,摆明了“兄弟,你快上”的挑事态度,后来也长期向伊拉克输血,总额估计在两千亿美元以上。

这不是个案,巴解组织也要拉,埃及、约旦等穷亲戚也得帮,沙特的国际政治影响力就是赤裸裸的“金权”,而“金”的主要来源就是阿美公司——时至今日,沙特六成的财政收入来自石油,而阿美是其石油工业的主力。

更要命的是内部开支节节攀升,首先就是那一大帮王子的“豪”。

沙特虽然批金戴银,骨子里还是部落制的思维,有钱一起花是维持沙特王室内部团结的底线,而这个王室的规模大得不正常。

初代的阿齐兹国王(伊本·沙特)有着明确婚姻关系的妻子达22位(也有说34位),没名分的更不可计数。子嗣中的90多位,合法的王子40多位。

再加上两位一起打江山的兄弟,阿齐兹国王过世时王室已经达到了5000人以上,现在可能达到了15000人到20000人,其中老国王直系的要占一半,这万把人就是待遇很高的“核心王室”。

据英国媒体报道,核心王室的王子每天的“零花钱”就要10万美金。而且分蛋糕的人数以几何级数增加,财政负担的快速攀升可想而知。

再有,王室富的流油,庶民也得分羹润盏吧?否则政治稳定难以维持。

沙特人的福利从教育到廉价能源,遍及各个领域:

政府每年出资数十亿供学生出国深造;石油价格低到每加仑1美元以下;电费也很低,暑期出门度假的利雅得居民都懒得关掉家里的空调。

这还是日常性福利,像新国王登基这样的大事,少不得普天同庆一下。

2015年萨尔曼国王登基,一次派发价值210亿英镑的红包,全国公职人员、军人、学生和退休人员统统受益。

如此败家,就算有阿美公司这样“美元印钞机”也无济于事,沙特的财政早已是金玉其外、败絮其内了。

03 骆驼瘦了,还没瘦死

世人对资源型高福利国家的经济状况存在不切实际的想象。

在土豪表象之下,是脆弱的经济。

沙特的经济状况并没有想象中的那么好,2018年人均GDP仅2.32万美元,入门级发达国家的韩国人均GDP也突破了3万美元。

而且,沙特的经济结构单一,石油出口额占沙特GDP的40%、财政收入的80%、外汇收入的90%以上。

这样的经济结构决定了,油价低迷时沙特经济就会感冒。

而石油又是价格起伏最大的国际大宗商品之一,沙特经济受其波及也随之大起大落。

问题是,王室奢靡、福利虚高的巨额财政支出可不会随行就世。2008年国际经济危机以来,好年景少,坏年景多,沙特的日子就很不好过,GDP增长在零点几到二点几徘徊,处于停滞乃至倒退的边缘。

经济增长乏力,高福利社会的毛病也就体现得一览无余。

沙特国民长期被政府“圈养”——三分之二的沙特公民被政府公共部门雇佣,都是吃财政饭的,哪有什么职业技能、事业追求?低端劳动靠伊斯兰穷亲戚,高端技术部门靠外国技术人员打工。

沙特阿美这样的支柱型企业,“二把手”常年是美国人担任,高级管理人员与骨干技术人员主要来自欧美发达国家,只不过产权属性是沙特国有罢了。

这在沙特的大型企业中是常态,包括出了本拉登的建筑大亨拉登家族,其家族建筑集团也是巴基斯坦、约旦工人加欧美高管、工程师为主的配置。

无怪乎有人讽刺,沙特连“圣zhan事业”也得外包给外国人。沙特人并非天生愚蠢懒惰,却被高福利养成了寄生阶层,哪能做事?

高福利之下的名义收入和实际购买力脱节也是通病。

不要看沙特普通人动辄获得政府数千美元的补贴,与其高昂的生活成本相比,还是很拮据的。

除了石油几乎没有什么物产的沙特,大量消费品依靠进口,基础成本就偏高,大量王孙公子的高消费又雪上加霜地推高了物价。

因此,普通沙特人的生活也只是过得去而已。

除了首都利雅得,大部分沙特城市不过是中国三线以下水平,而且缺乏经济活力。而保持这种过得去的水平,还得政府大量管控商品价格、给予各种补贴。因此,沙特这些年GDP增长乏力,政府财政支出倒是快速攀升。

2019年沙特财政支出11060亿里亚尔(1里亚尔约合0.27美元),较2018年增加7.3%,创下历史新高,赤字也将达到1310亿里亚尔。

而且这还是年初的预计,估计实际结算还会进一步恶化,因为财政收入较2018年增加9%的预订目标肯定完成不了。

IMF对此早有预计,2018年就曾指出过,沙特政府的收支平衡需要油价维持在88美元一桶,而现在还不到57美元。

在此背景下,才能理解沙特阿美庞大的IPO计划。这一历时三年的上市行动百曲千折,核心问题就是公司估值。

沙特方面本来预期阿美的估值为两万亿美元,但是一路下降到一万五千亿至一万七千亿之间,也不得不忍痛推进。

美国CIA原主管在接受采访时很明确地表示,阿美IPO没那么复杂,就是沙特政府没钱了。

也就是说沙特连这压箱底的货也要拿出来卖了,可见其捉襟见肘的经济壮况。

04 沙特阿美的上市前景究竟如何?

那么,这个公司到底有多大投资价值呢?

这家号称“世界上最赚钱的公司”其实也没那么美好。

尽管2018年沙特阿美净利润高达1110亿美元,相当于苹果全年净利润(595亿美元)的1.86倍,冠绝全球。

但是以其庞大的体量和垄断地位,利润率优势并不明显。

更大的问题在于,沙特政局正在动荡期,内忧外患扎堆,此次IPO仅涉及百分之一到二的股权,根本无法影响沙特政府的绝对管控,未来的政治风险很大。

而且,IPO本身也存在诸多问题,阿美公司的财务一向讳莫如深,到底真实情况如何也很难说。此次IPO又没有明确的资金用途,很可能被沙特投入到庞大而不可靠的经济转型计划中去,未来公司发展是否能真实受益是很难预测的。

充满不确定性的IPO很难找到稳健的投资人,更吸引投机资金——据说已经有几百亿的中国资金表现了浓厚的兴趣,看来A股的投机风气正在向利雅得传染……这可不是好事。

雪球今日话题最近发了一个悬赏话题——你认为“全球利润之王”沙特阿美的上市前景如何,在雪球社区引起了非常热烈的讨论。

雪球用户@只需要五次认为:

市场欢迎好的公司上市,但是发行市盈率太高的话就成了“千斤坠”,如果沙特阿美上市估值合理,应该算是一只具有债权性质稳定分红的公司。

另一个雪球用户@阳光灿烂2019认为:

沙特阿美上市前景预计不太好,申购新股的绝大多数是沙特投资者和中东地区的其他投资者,这表明国际机构对沙特政府为这家能源巨头设定的1.6万亿至1.7万亿美元的估值反应冷淡。

但是沙特阿美的上市还是有利于沙特的经济发展的,此次沙特阿美的上市将会帮助沙特实现产业多元化和经济转型,为“后石油时代”未雨绸缪。

而雪球用户@价值投机的云朵则认为:

在前几年石油价值如日中天的时候沙特阿美不上市,现在价格低迷的时候上市是沙特政府的一种无奈,在当前大环境下,早日套现也许是明智之举,但是沙特阿美的价值综合起来已经没有前几年有价值了。

总而言之,沙特阿美的IPO可能是一个标志性事件,标志的是沙特土豪正在走下神坛!