临近年关,许多房企的日子正在变得异常辛苦。销售遇冷、拿地困难、债务违约阴霾笼罩,承受重重压力的房企坦言“活下去太难”。

据人民法院公告网显示,截至11月20日,房地产开放商的破产数量已经高达446家,平均每天就有1.5家房地产企业倒地破产,创下历史记录。

从海外市场高息举债到频频出售地皮及项目股权回笼资金,再到降价销售、鼓动“公司全员卖房”,一系列动作背后都透露着房企身处的困境:“缺钱”。糟糕的是,在政策持续收紧的背景下,房企融资却面临多重阻碍。

毫无疑问,房地产“暴涨”大戏已经落幕,行业凌冬已至。经济学家马光远曾断言,“未来中国将只有20%的开发商活下来,80%的开发商都会死掉!”。这也意味着,这张房企破产名单还将继续增加。

房企“破产潮”开启

年内近450家已经出局

对于房地产企业而言,2019年的冬天早已开始。在行业融资“紧箍咒”下,金融去杠杆直接压垮了不少房地产公司,部分还不得不面临着出局的命运。

在这张长达30页的房地产破产名单中,多数为三四线城市的中小房企,但也不乏一些知名度较高甚至跻身百强的知名房企。

过去,房地产行业都被视为最赚钱的行业,因房地产致富的老板不胜枚举,如今,一年可能接近500家房企走向破产结局,实属历史罕见。这其中,到底发生了什么。

近期,一份来自广东证监局的监管罚单可能透露着当下房企深陷的普遍困境。

11月14日,广东证监局对外公布了对颐和地产信披与违约等违规行为的情况以及对公司董事长予以警示的行政监管措施。据广东证监局调查,截至5月31日,颐和地产共有9笔超过1000万的未披露到期债务违约,合计金额超过50亿元。

债券违约的导火索很快引爆了颐和地产这家老牌房企的资金问题,而这只是行业普遍面临的资金危机的冰山一角。

10月,三盛宏业集团董事长现场洒泪的图片刷屏朋友圈,原因是三盛宏业集团难以向员工兑现公司理财。随后,三盛宏业因涉及交叉违约条款被中诚信托查封旗下资产,并宣布该信托计划提前结束。曾是地产百强企业的三盛宏业,如今则需要成立临时监管小组来推进债务重组。

更早之前,宁波首富熊续强掌管的上市房企银亿集团突然申请破产重整,消息流出后也引来市场热议。6月17日中午,上市公司ST银亿发了公告,银亿集团、银亿控股已于2019年6月14日向浙江省宁波市中级人民法院申请重整。一家原本400亿市值的公司很快跌落到50亿市值。

从资金吃紧、销售紧张到债务问题集中爆发,几乎所有出现问题的房企都经历着相似的过程。行业拐点的过程中,让不少房地产企业感受到了凌冬已至的阵阵寒意。

不少房地产大佬还公开发表了对地产投资的看空言论,引来网友热议。近期,万通集团创始人冯仑就公开表示,“楼市政策太过严格,现阶段持有房产根本就没有意义,如果自己手里有多余的房产,就会卖了换成别的流动性大的资产。”

高杠杆模式难以为继

房企普遍融资困难

事实上,不仅是中小房企集体破产,过去经营良好的大中型房企也开始频频“爆雷”。除了上述知名房企之外,今年五洲国际、新光集团等先后爆出资金链危机。

在业内人士看来,这背后的信号十分明显,那就是房地产高周转、高杠杆、高负债的商业模式已经走向终结,房地产的“高光时刻”不再出现。

北京某中型房地产企业负责人表示,过去大家积极拿地、集团发展多元化业务,依赖的是持续不断的现金流和不受限制的高杠杆。如今这种高杠杆扩张的模式,却成为压垮房企的沉重枷锁。“财务杠杆过高、资金断流、融资跟不上、借钱还不了,这就是很多公司活不下去的原因。”

天风证券固定收益首席分析师孙彬彬认为,现在涉及违约或严重流动性困难的房企以小型房企为主,且这些企业多在业务扩张或管理上存在一定的问题。从财务数据上看,财务费用率快速上升、筹资现金流恶化、现金短债比快速下降是房企违约前比较常见的现象。高杠杆是违约房企比较一致的财务特征,多数违约房企的净负债率在100%以上。

一边是资金问题日益紧张,一边却是各种融资渠道的“关闭”,房地产企业面临着双面夹击,导致生存的压力越来越大。

11月15日,深交所披露,美的置业一笔债券被中止审核,该债券拟发行金额为10.13亿元,债券类别为ABS。与此同时,近期先后有鑫苑供应链1-10号资产支持专项计划、融创长租公寓一号资产支持专项计划等两家公司ABS项目先后被“终止”。据不完全统计,最近两个月,房企获批的ABS产品不足5只。

在股权融资市场,涉房融资项目趋于停滞状态。据了解,目前多家上市房企的定增项目仍处于停滞状态,而其他上市公司若融资项目涉及房地产业务,也会受到监管的从严审核以及反复问询。

据wind数据统计显示,今年以来,约有19家上市房企发布定增的预案(部分修改定增预案),但仅有4家被证监会核准,而中洲控股、新城控股的定增方案早在2016年就已经被证监会受理,近期的进展也仅仅是发审委通过,尚未拿到批文。

值得注意的是,监管对于房地产项目融资的严格程度已经从上市房企扩散到其他行业的上市公司。在多家上市公司推动再融资项目时,监管层都会对发行人提出问询,“补充披露公司和子公司是否存在房地产业务”、“未来是否会有开发和销售房地产计划”、“定增项目是否符合国家房地产调控的监管政策”等等。

在业内人士看来,之所以强化再融资涉房业务的审核,主要目的是防止一级市场募集的资金流入到房地产市场,进而影响到房地产调控的整体效果。有投行人士指出,目前监管层对再融资项目涉房业务,几乎是零容忍,若想要推进再融资项目,公司可能需要证明项目涉房属性较小,或者剥离相关房地产业务。

海外疯狂借钱不停

房企回笼资金花样多

面对生存压力,不少房企甚至患上了“资金饥渴症”,通过各类融资和回笼资金的方法,寻求突破当下的资金困局。

1、中小房企海外高息举债

越来越多的房企认为,在境内融资渠道收紧的背景下,走向海外市场融资成为解救当下资金问题的核心手段。据悉,今年以来,海外美元债发行放量明显,其中高息举债成为这波债券发行的主要特点。

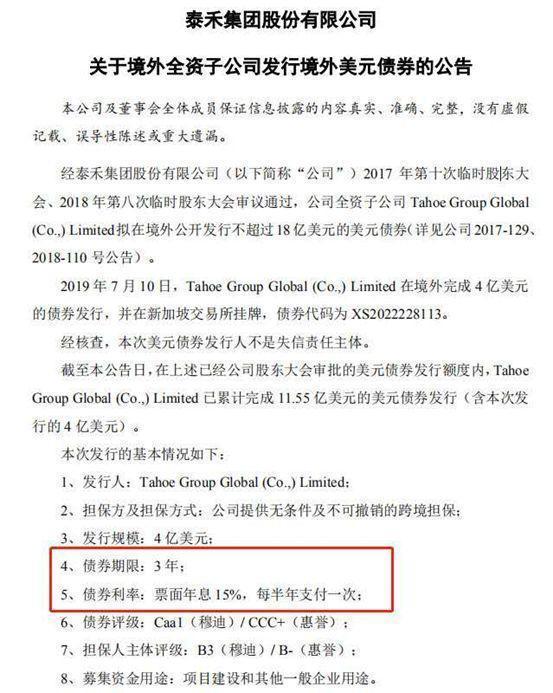

7月12日,泰禾集团公告披露称其全资子公司拟计划在境外完成4亿美元债券,并在新加坡交易所挂牌,债券期限3年,债券票面年息15%,每半年支付一次。

除了泰禾集团之外,当代置业更是以最高利率15.5%的美元债发行刷新纪录。此外,天誉置业、弘阳地产、新湖中宝、阳光城、中南建设等多家房企均在今年发行了数额不等的高息地产美元债新券。

有数据显示,截至11月13日,2019年以来内地房企赴海外发债规模约为610亿美元,已经接近去年全年发行总额(约616亿美元),已经公布的融资计划则达624亿美元。

分析人士认为,房企海外举债,从企业的美元融资成本看,相比之前有所上涨,不过其中分化也非常明显,从不足6%到超过10%都有,其中大型房企的融资成本优势比较明显。比如龙头房企万科的票面利率低至3.15%,其他中小房企的美元债融资利率均在10%以上。

2、售卖地皮、股权“断臂求生”

为了求得生存空间,不少房企开始精兵减将、削减库存,同时对旗下项目频频售卖股权,用来回笼资金、解决高额债务压力。

今年9月,房地产行业资深人士杨红旭通过公众号发布消息称,负债千亿的新湖中宝开始准备卖地求生。

而就在此前新湖中宝还发布公告,公司及全资子公司新湖地产集团将与融创房地产集团签署《合作协议书》,融创地产或其指定方将受让公司持有的浙江瓯瓴实业有限公司和上海玛宝房地产开发有限公司的股权及相应权益,交易总价款为67.05亿元。这项交易,让新湖中宝一次性获益5亿元,不过也被业内称为“割肉之举”。

除了新湖中宝之外,今年包括华侨城、阳光100、上置集团、粤泰股份等在内的多家房企均选择出售项目股权。

3、房企“全员营销”、降价销售回笼资金

当然,对于很多房地产企业而言,缩短房地产销售周期、加快资金回笼,也是纾解当下资金问题的方法之一。

今年8月,恒大启动“全员营销”抢收计划,执行期8月20日至10月8日,5重优惠下最高可达6折。抢收计划包含27个地区,共涉及505个项目。多重优惠之下,恒大实现了快速抢收。不到一个月,恒大便实现了合约销售金额831亿元,刷新了集团单月合约销售金额历史记录。随后,时代中国、融创天津等两家房企先后被曝出要求全员卖房、打折销售。

今年双十一,房地产的促销力度较强,出现了大量五折房源,其他优惠减免及抽奖活动更是数不胜数。据阿里淘宝显示,上万套特价房源进入双11活动,而京东平台上一次性提供全国各种房源6000套,新房全款5折起等。同时,还有上万套恒大房源即将登陆苏宁进行销售。

不过房企这种“以价换量”的方式并没有改变行业整体销售疲软的态势。易居房地产研究院研究员王若辰表示,10月二手住宅价格有31城上涨,35城下跌,相比9月,房价下跌的城市数量增加7成。国都证券分析师王树宝表示,未来两个月由于销售压力增加,房企可能会将去化困难的项目进行降价促销,以实现回款目标。

80%房企都死掉?

房企马太效应加剧

不可忽视的事实是,遭遇资金和债务问题、融资困难的房地产企业,正在面临着一轮巨大的洗牌潮,越来越多的房企可能在这一轮洗牌中淘汰出局。

经济学家马光远曾表示“中国房地产将重回三个“20%”:未来市场只有20%的开发商能活下来,80%会死掉,中国的开发商太多了,死掉80%,不缺房子;只有20%的城市,只有20%的楼盘。”

11月6日,融创中国董事长孙宏斌发表观点指出,当前房地产行业的头部企业,前五名的市占率大约18%,在未来五年,前五名能占到30%。

在业内人士看来,房地产行业的洗牌局开始,实际上也是行业周期发展的一个必然结果,未来缺乏资金、土地等规模优势的房企,将逐渐淘汰出去,或者被更多头部的房地产企业吸纳并入,可以预见,房地产行业的马太效应会越来越强。

联讯证券首席经济学家李奇霖指出,对房企而言,我们认为后续要规避两类风险。一是货币资金与债务(尤其是短期债务)之比较低的风险,如果自有资金规模小,对外部融资过于依赖,信用风险相对来讲会比较大。二是土地存量储备不足,同时又积极拿地的风险,房地产销售是下行的趋势,后续回款能力可能没有那么强,外部融资又偏紧,房企的经营可能会比较困难。

在应对策略上,房企首先应注意控制扩张速度,提前储备现金流过冬,在监管全方位封堵房地产债务融资渠道的情况下,行业分化加大在所难免,未来可寻找互有优势且能互相借力的同业与金融机构合作共同开发,可以在一定程度上缓解融资收紧带来的负面影响。