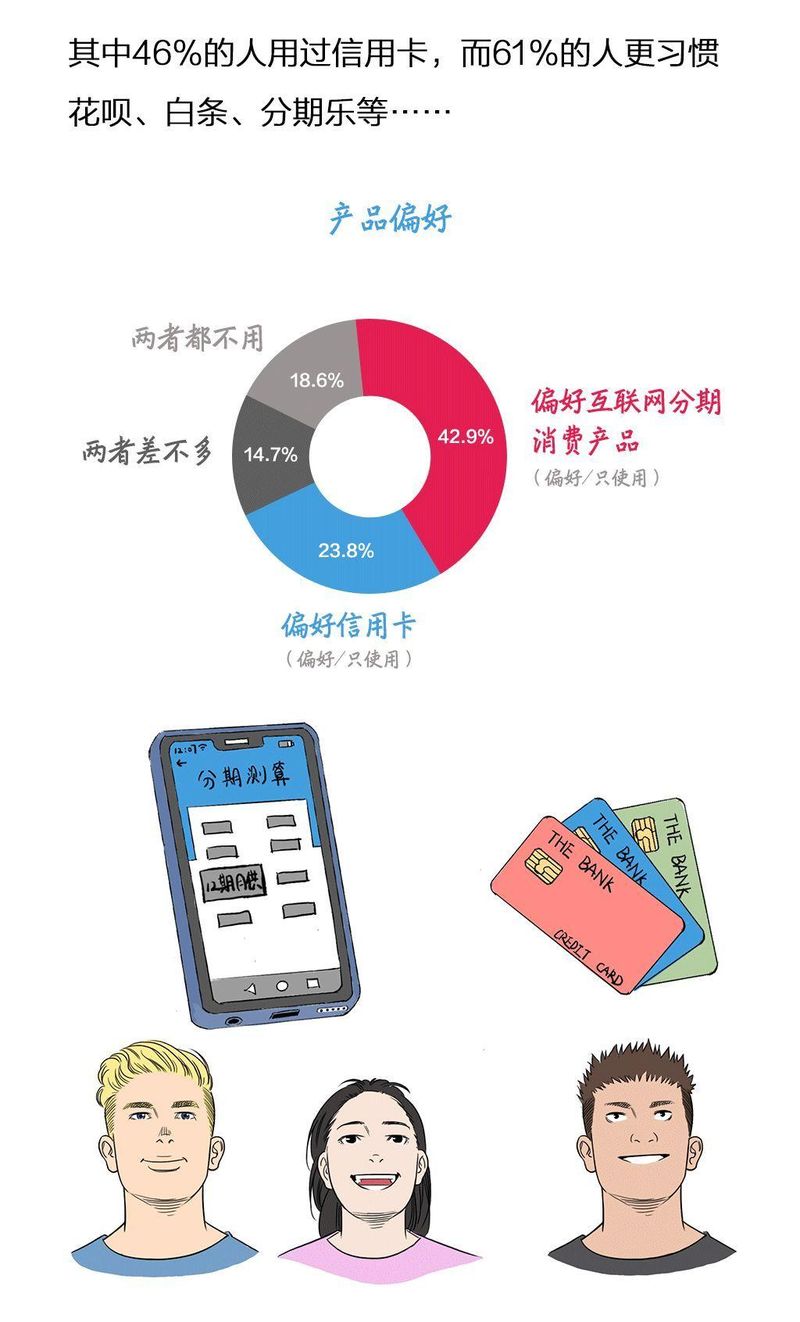

近期,汇丰银行、海尔消费金融、融360等几大金融机构出台了90后消费的相关数据:

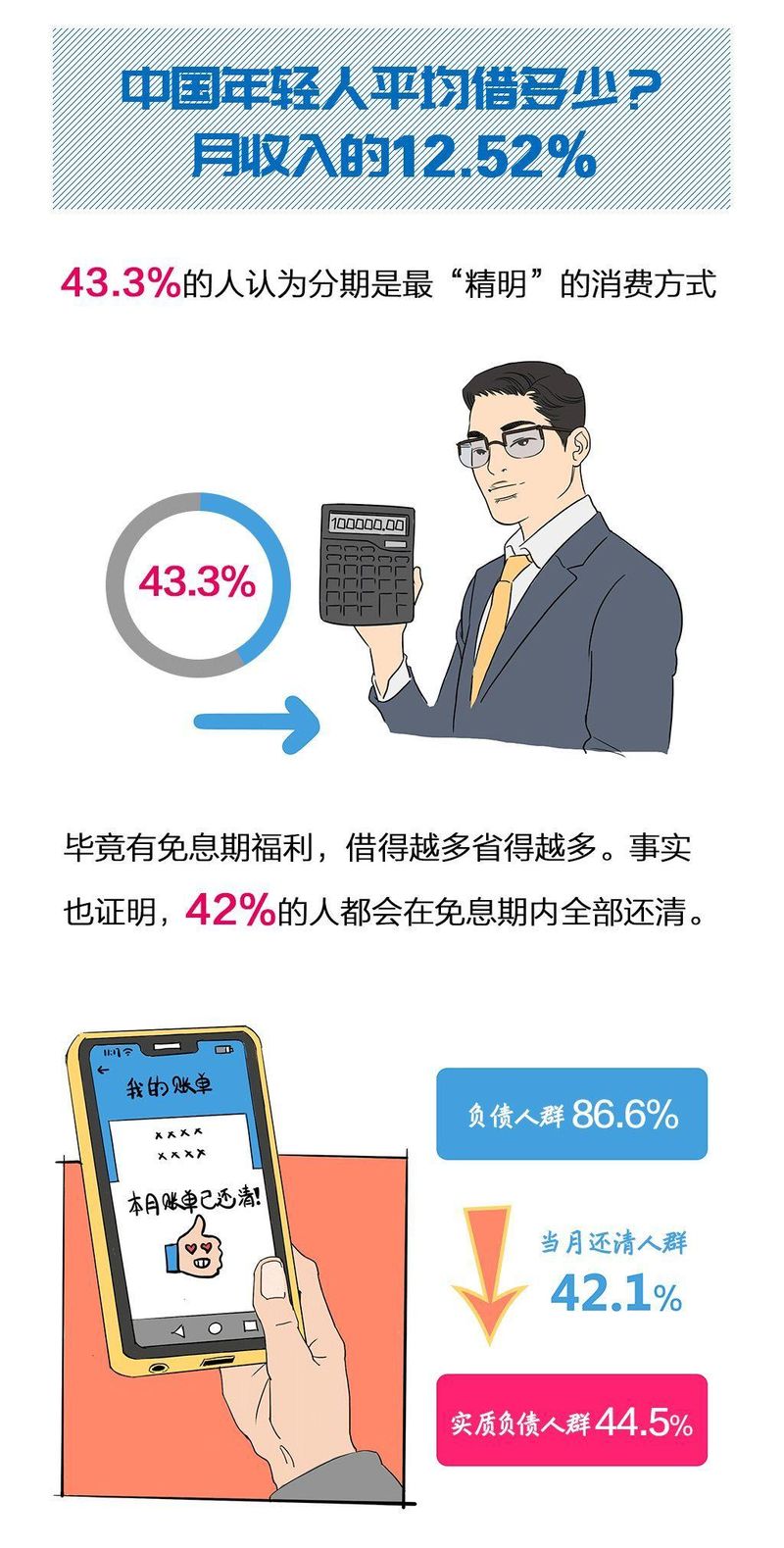

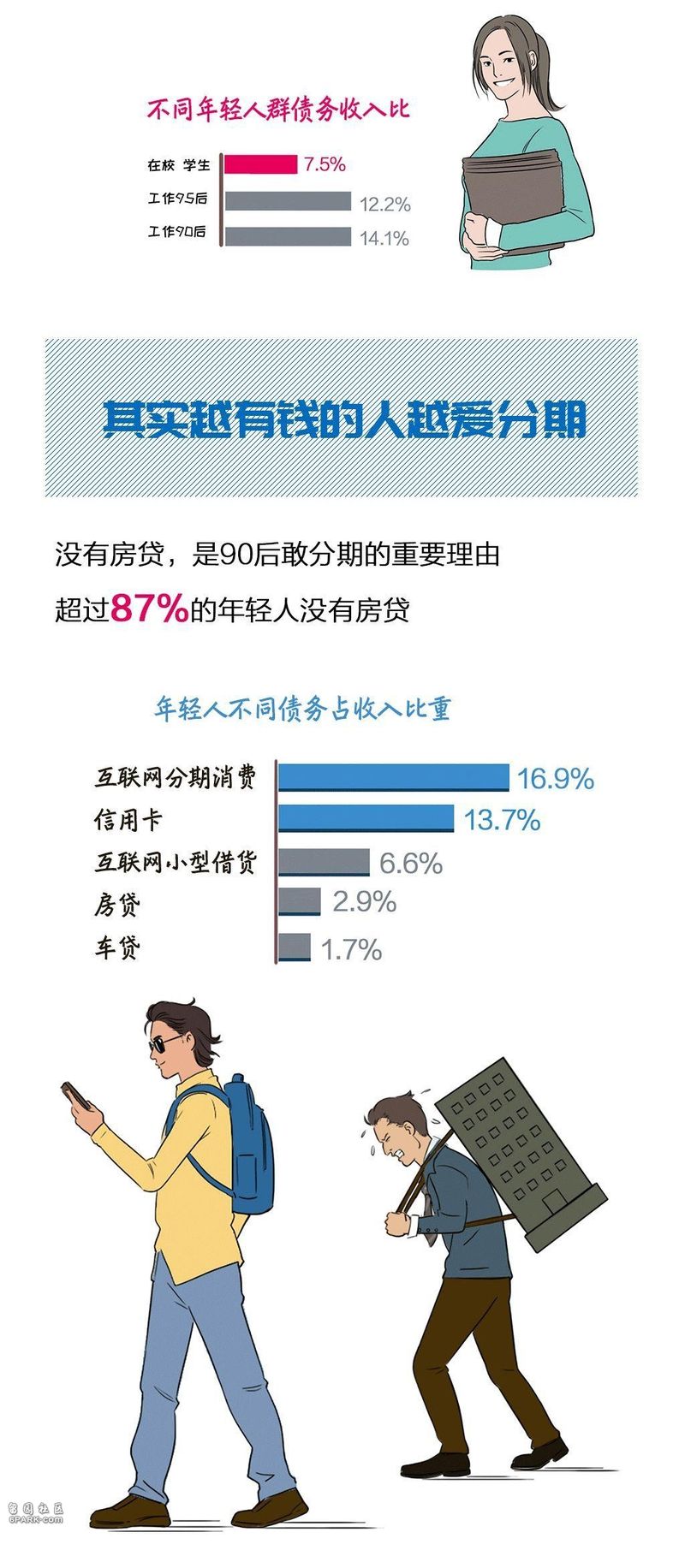

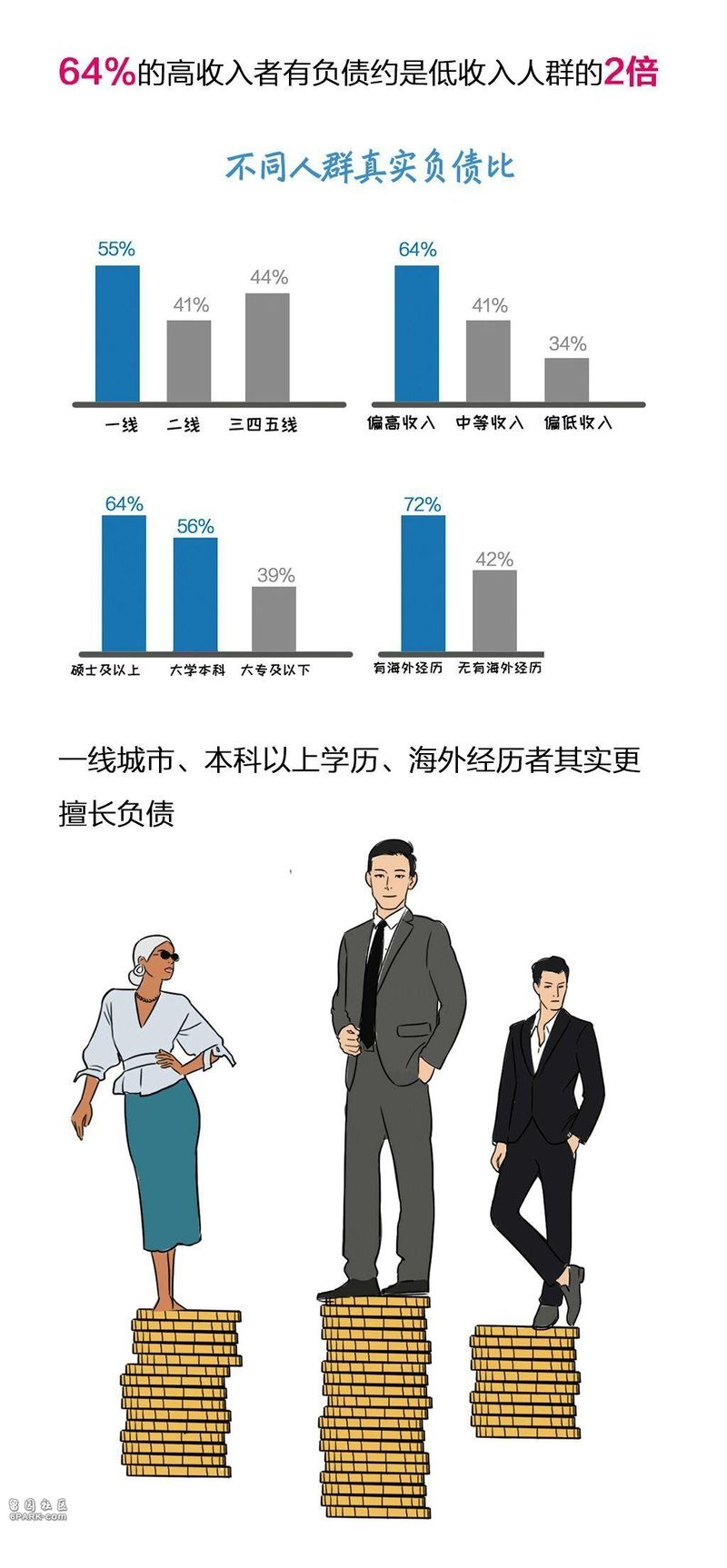

数据显示,90后在消费贷款群体中占比达43.48%,负债总额接近22万亿元,人均负债达12.79万元。而他们的平均薪资只有5180元,负债与收入比逾18倍。

为此,网上甚至用“新穷人”一词来定义这些高负债群体:出生于1990年代,受过高等教育,外表光鲜亮丽。拿着不错的薪水,追逐中产的品味和生活方式。虽然已经工作好几年,但几乎没有积蓄可言。

总结起来,就是“精致生活,超前消费”。反正能从花呗、网贷、白条、父母、朋友那轻松借到钱,想要化妆品、数码产品,想追随idor到天涯海角,想去看马尔代夫的海。想就买买买!

在消费主义和信用金融的共同作用下,这种消费观念最终造成的高负债90后们,陷入无法摆脱的恶性债务当中:多张信用卡透支,银行贷款断供,甚至遇上网贷暴力催债等情况。

那么负债就一定是种错误行为吗?肯定不是,问题的症结在于没有给自己的负债设下限度,没有“合理负债”。

要记住,负债不是本事,负债能力才是本事:即在偿债能力的基础上,创造个人现金流,并为自己带来进一步的收益。

根据中国人口统计数据显示:中国90后人口约为1.7亿,95后人口约为7800万;在所有的这些90后当中,最小的也20岁了,不管是通过兼职或全职的方式,都具备了一定的赚钱(偿债)能力。

既然有了偿债能力,那么就要学会利用金融杠杆,比如说信用卡、银行贷款。如果不利用金融贷款,那么购买力几乎等于生产力;但是利用金融杠杆,可以通过扩充现金流,有效地增加家庭收益。最普遍的形式就是房贷和车贷。

而90后适合承担的负债,由于不同的生命周期每个人的负债能力不同,最好的形式自然是以按收入比例来计算。一般借债收入的50%是最合理的,例如月供占月薪的50%。

当然像首付这种可能形成短期巨额负债的情况,占比达到几年总收入的七八成,但由于房产本身是将现金流变成固定资产,而且具备投资价值有增值潜力,所以从亲戚朋友那凑钱买房算是例外的合理情况。

另外一种情况是结婚负债。由于家庭的偿债能力会远高于个人,所以负债占比也可以稍微高一点。但如果是基金、股票,如果是借钱理财的话,就近于赌了,而且往往会被迫缩短投资周期,增加个人风险。

当然重要的不仅是通过负债“开源”,还要学会“节流”。

如果是消费这类无收益的负债行为,在收入占比中的比例更要进一步缩小。非刚需类的消费,以分期的方式,在日常生活费用中占比尽量也控制在50%左右。也就是说如果大学生买手机或是想出去旅游的话,如果总数是5000元,分期五个月,每个月的支出(可能形成负债)控制在500元。

这不仅是消费行为习惯的养成,更主要是超前消费观念的改变。

但正如经济现场中的马太效应,具备财商,懂得理财的90后,合理负债,自然会制造越来越多的收益积蓄,就像京东、美团这类高周转的上市公司,没有负债才是运转不良;

而对于超前消费,极限负债的90后,则更有可能没法制造任何收益,来提高自己的“偿债能力”,最终陷入恶性债务当中。

要明白,富人思维,是不断获得资产,以钱生钱;而“新穷人”们却一直在获得负债,还误以为是资产。

90后还买房吗?

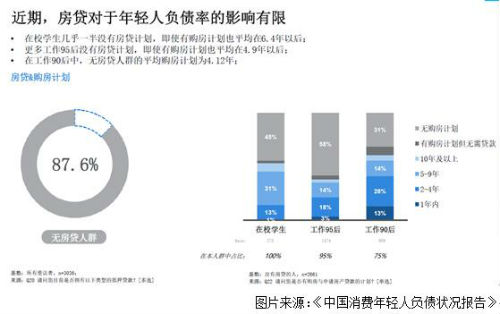

胡群/文 90/95后年轻人似乎不再像70/80后对房子那么有热情。尼尔森市场研究公司近日发布的《中国消费年轻人负债状况报告》(以下简称《报告》)显示,仅有12.4%的90/95后年轻人有房贷。在没有房贷的年轻人群中,45%的在校学生没有购房计划,即使有购房计划也平均在6.4年以后;58%的工作95后没有房贷计划,即使有购房计划也平均在4.9年以后;在工作90后中,无房贷人群的平均购房计划为4.12年。

年轻人参与度较低的房地产热度正在下降。

“在某种程度上可以判断房地产行业‘拐点’正在形成。”上海市人民政府参事、中欧陆家嘴国际金融研究院常务副院长、中国人民银行调查统计司原司长盛松成表示,根据2019年11月14日国家统计局发布国民经济运行指标数据,我国房地产行业从投资开发、销售、拿地、开工及融资整个产业链条均表现出下行趋势。其中,房地产开发投资1-10月份为109603亿元,同比增长10.3%,为今年月度最低值,增速比1—9月份回落0.2个百分点,且已经历了6个月持续下降。同期,商品房销售增速为0.1%,增速今年来第一次由负转正。土地购置面积增速为-16.3%,连续9个月负增长。房屋新开工面积增速为10.0%,房地产开发企业本年到位资金增速为7.0%,两者均处于今年月度增速的低位。截至9月末,房地产贷款同比增速已连续14个月回落,较上年末回落4.4个百分点。9月末人民币房地产贷款余额占全部人民币贷款的28.9%;今年前三季度新增房地产贷款占同期人民币贷款增量的33.7%,较去年低6.2个百分点。房地产企业表外融资也大幅萎缩。

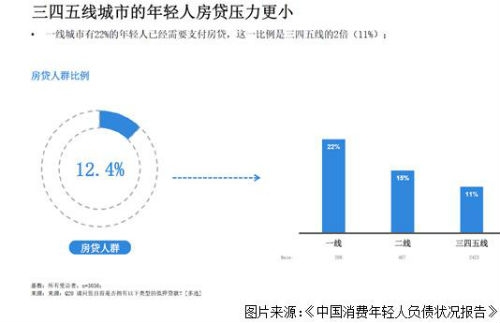

12.4%的年轻人有房贷

消费对中国经济增长的作用越来越重要。中国的年轻人正成为消费主力,他们有着成长发展的需求,有着追求品质生活的愿望,信用消费成为消费升级的重要途径。目前,中国的90/00后约占总人口的23%,他们将主导未来5-10年的中国乃至全球消费格局。中国年轻人普遍有着成长发展的需求,有着追求品质生活的愿望,信用消费已经成为消费升级的重要途径。《报告》调研显示,在中国的90/95后中,总体信贷产品的渗透率已达到86.6%。

虽然总体信贷产品的渗透率已近90%,但这类人群的负债结构与其他人群不同的是,中国人的大部分负债为房贷,而90/95后年轻人中仅有12.4%有房贷。

一线城市房贷压力更大

《报告》调研显示,一线城市有22%的年轻人已经需要支付房贷,这一比例是三四五线的2倍(11%),而二线城市有15%的年轻人需要支付房贷。

“一线城市的年轻人房贷压力相对于其他城市更大。” 尼尔森消费者洞察研究总监何歆称。

房贷对年轻人负债率影响有限

年轻人现在有房贷的占比不高,未来买房的可能性有多大?

《报告》显示,在校学生、工作95后和工作90后在未来无购房计划的占比分别为45%、58%和31%。

结婚生子是年轻人开始还房贷的主要契机;《报告》显示,在校学生并没有房贷,90后工作人群中房贷比例远高于95后工作人群; 但年龄并不是这一差异的主要来源。未婚人群中只有3%有房贷;但是在已婚的年轻人,特别是已婚有孩的年轻人中,房贷比例并不低,达到了30%和38%。

“按照‘因城施策’的基本原则,落实房地产长效管理机制,不将房地产作为短期刺激经济的手段。”中国人民银行发布的《2019年第三季度中国货币政策执行报告》强调称。

如果年轻人已对房地产不再有足够的热情,房地产的热度还能持续多久?