利率时代应以稳为主,减少激进,降低预期,把投资理念转向为长期主义。

口述 / 吴晓波

01

把钱存到银行里,会产生利息。

1990年,我国一年期的存款基准利率是10.08%,各金融机构在此基础上下浮动。

那一年,我刚大学毕业参加工作,在赚到首月工资200元后,就去办了一张储蓄卡,当时的一年期存款利率是12%。假设年初存10000元,到年底就能获得1200元的利息。

可到了今天,存款利率下降得厉害。目前,我国一年期的存款基准利率是1.5%。

如果是在中农工建交这些大行,一年期存款利率是1.75%,假设年初存10000元,到年底只能获得175元的利息;如果是在城商行,一年期存款利率大多在2%左右。

2018年全年,我国CPI同比上涨2.1%。也就是说,无论是把钱存在中农工建交还是某些城商行,存款利率都已经赶不上通货膨胀率了。

02

虽然和前些年比起来,我国存款利率下跌凶猛,但和其他国家相比,我国存款利率还是相对较高的。

目前,英国央行基准利率为0.75%,瑞士央行基准利率为-0.75%,日本央行基准利率只有-0.1%。

除了银行存款收益低外,在某些国家,国债的收益率也很低。

8月,30年期美债收益率首次跌破2%;新西兰10年期国债收益率降到了1%以下;日本10年期国债收益率降到-0.25%,创三年来新低;德国10年期国债收益率更是降到了-0.72%。

这意味着包括中国在内的全球各大经济体,都进入了低利率时代,甚至是负利率时代。

在全球产业经济低迷的现状下,各国央行不断通过降息降准的手段,来刺激经济发展,降低企业融资成本。比如今年以来,全球有30多个国家先后宣布降息。

只要经济没能逆转颓势,低利率时代将会长期存在。

03

对于新中产阶层来说,长期的低利率给他们造成了很大的困扰,他们为如何进行资产配置而发愁。

因为投资理念和习惯的不同,各国居民的资产配置策略有很大的差异。

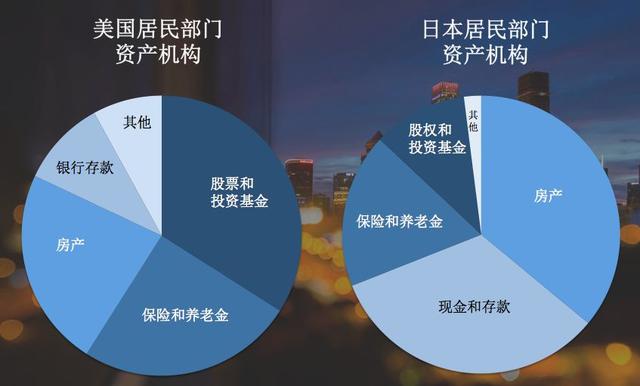

Wind数据显示,从美国居民部门资产结构来看,股票和投资基金占到了家庭总资产的34%,房产占到了23%,保险和养老金比例为25%,银行存款占比低于10%。相对来说,美国居民的资产配比比较均衡。

从日本居民部门资产机构来看,房产占到了家庭总资产的36%,现金和存款占比为33%,保险和养老金等占到了18%,投资基金占比为11%。

根据这样的配置,再来看看美国和日本的居民收益情况:

2009年到2018年,美国标普500的复合年均收益率是8.44%,核心城市纽约的房产年均收益率是1.33%;日经225的复合年均收益率是6.62%,核心城市东京的房产年均收益率是2.95%。

04

而在中国,情况则完全不同。

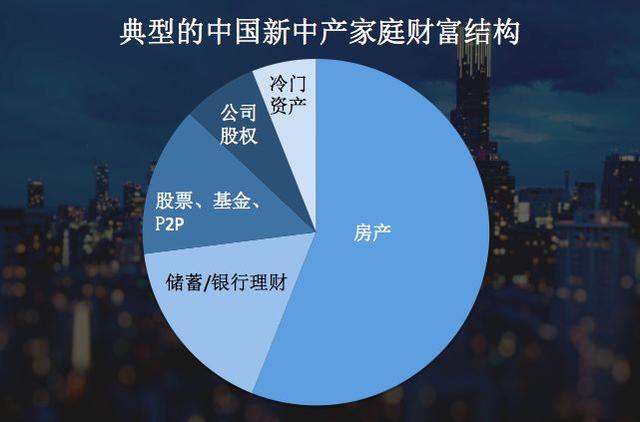

《2019年新中产白皮书》显示,在新中产家庭财富结构中,房产以56%的比例占据着绝对的主导地位,因为它是过去20年里增值最快的资产;储蓄和银行理财占比为17%;股票、基金等大众金融资产加起来是14%。

从资产配置数据可以看出,新中产焦虑是真实的。

近两年,房地产市场的调控频繁且严格,其增值空间受到极大的影响。与此同时,存款利率还在不断地下降。而这两项,在新中产家庭财富结构中的占比是最高的。

在一个中长期的低利率时代,对于很多家庭来说,理财的重点将会有两个:

第一,注重家庭资产的均衡性,可以增加一些保险和基金的投资比例;

第二,适当考虑避险性资产,比如今年黄金增值幅度较大,是和全球产业经济低迷分不开的。

总的来说,低利率时代应以稳为主,减少激进,降低预期,把投资理念转向为长期主义。