尽管美联储已在近日再次降息,让市场措手不及,且白宫仍对强势美元抱怨,但美元仍在继续飙升,近一周以来,美联储已向货币市场注入了巨量流动性,连续一周放水超4490亿美元(约3万亿人民币),以压低利率,这是美联储十多年来首次在货币市场开展此类操作。

目前,美元利率飙升至10%,升至数十年来最高水平,再加上全球黑天鹅事件( 比如,美国制造业数据创下10年新低、美国总统遭弹劾及沙特油田遇袭等等)不断,这就意味着以美国为核心的全球市场或将再次上演美元钱荒,导致美元流动性严重失衡。

是的,没有看错,宽松的美元货币政策(降息和购债)和美元紧缺同时发生,听起来似乎有些不可思议,但却真实出现在的美元汇率市场上,而所谓的美元荒,就是指美元的供需失衡,导致短期拆借成本飙升,而这也是全球美债杠杆投资者不愿意看到的。

正如我们所看到的这样,由于美元储备货币的全球主导地位,美国的每一次货币举措,都会牵动着全球多个市场,特别是新兴市场的经济和金融市场走势,对此,投资经理Coutts曾表示,美联储每次的货币松紧举措都会拿脆弱的经济体开刀,就就好比一群野生牛羚正在渡河,狮子喜欢会挑年幼体弱的下手,而其它整群牛羚会继续前进......

据彭博社上周监测到的最新数据显示,目前,全球外汇融资市场的美元荒不仅没有得到缓解,反而变得更趋紧,比如,Libor-OIS息差已经呈现收紧趋势,而市场也担心全球市场可能要面临一场货币危机,如此一来,那些外债高企、外储薄弱及高通胀威胁的经济体都将不断陷入美元融资成本变贵及市场上的美元回流美国的模式,这背后的核心逻辑也很简单。

当美联储大开量化宽松放水闸门时,美元作为全球主要储备国际货币就会源源不断地向各地输出,然而,我们知道,“放出去的水”不但需要加以回流,反而需要“水涨船高”,而这也几乎成为美元开启不同周期的政策的主要目的之一,而此时的美国能源、减税及农业战略正在推动其流入速度,事实上,这也是阿根廷等新兴市场不断陷入金融市场震荡的根本原因。

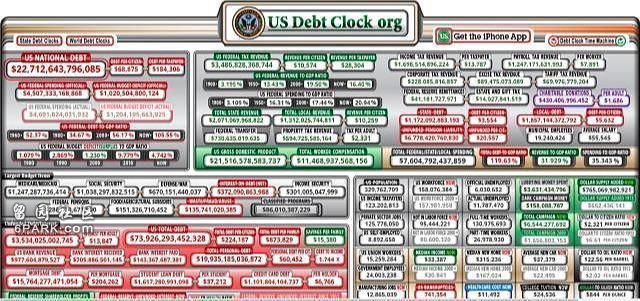

说到底,这更像是美国精心炮制了收割这些市场投资者财富的过程,也是美国联邦财政将每年数万亿美元的赤字风险和高达22.7万亿美元美国联邦债务总额风险转嫁给多个市场的进程。

最新数据显示,截止10月4日,美国国债实时钟上显示的联邦债务赤字总额目前已经连跳三级超过22.71万亿美元,据美国国会办公室预测,2020财年美国政府财政赤字将达1.2万亿美元。

而这背后体现的正是,多年来这些市场凭借着美联储资产负债表的快速膨胀,养成了对短期廉价美元融资的依赖,但在美元荒出现时,此时,这些市场的货币当局必须出售外汇储备以维持固定汇率,但这样却进一步加剧了国际收支赤字,而根据彭博社发布的最新报告显示,目前有10个国家或也正面临着美元荒的挑战。

这10个国家是:阿根廷、土耳其、黎巴嫩、厄瓜多尔、乌克兰、埃及、巴林、印度、巴基斯坦和尼日利亚,由于这些市场本国实际的美元积蓄少之又少,美元升降息前后周期中,美元流动性纷纷撤离,最终这些市场则会不断上演流动性停滞的困顿景象。

对此,《货币战争》一书作者,华尔街老兵Jim Rickards表示,十多年以来,全球货币分析师们一直在寻找全球储备货币重置迹象,这将削弱美元的角色,而从货币历史和市场数据来看,不断高企的美元债务或终将会被黄金所刺穿,进而影响到美元战略地位,这一点,从全球多个货币当局减持美债和增持实物黄金力度就可以说明问题。

据世界黄金协会最新报告显示,截止7月,全球央行共购买了374吨黄金,同比增长73%,这是2019年上半年央行有史以来最大的黄金增持,而这背后最大的庄家就是中国、俄罗斯和波兰为首的央行。

美国金融网站Zerohedge进一步分析称,中国打破沉默发出的黄金新信号或是对上世纪70年代脱离金本位以来信用美元时代提前结束的明确信号,而一旦美联储此时开启了量化宽松之门,美元市场份额则将进入更大的下降期,正如一位分析师告诉彭博社的那样,中国必须剥离美债并使外汇储备多元化,从长远来看,即使是相对小规模的黄金购买也会持续进行,因为这有助于实现这一目标。

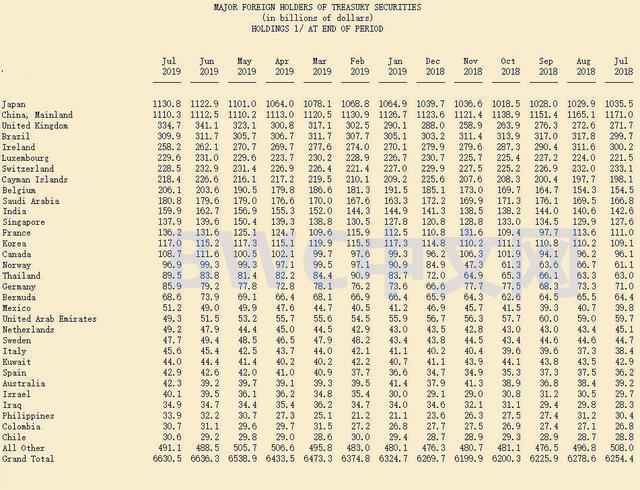

截止7月美国财政部公布的最新美债报告

据美国财政部最新公布的国际资本流动报告,中国在截止7月的前12个月里,共减持了832亿美元,使得美债持仓降至1.11万亿美元至两年来最低,对此,亿万富翁雷.达里奥分析,不排除包括中国在内的全球央行大幅剥离庞大美债的可能性,这将是美国经济非常担心的事,我认为或成为现实。

而这背后的核心问题正是美国政府的债务率已经远远高于2008年之前的水平,这表明现在,美联储已不再具备通过大量印钞进行刺激经济增长的条件,这就更意味着,在全球央行连续11个月大举减美债之际,美国联邦的债务赤字将不能被很好的对冲,当然 ,这也是最近全球经济热门新闻背后的核心逻辑。

反之,这也是美国经济大量印钞并发行债务还能持续增长及低通胀的根本原因,就是因为有大量的美元流入,如果这种持续了几十年的模式被逆转,那么就会失去增长的根本动力,同时,也将缓慢冲击美元的储备货币地位,据IMF在9月30日公布的国际外储资产报告显示,美元在全球储备货币中占据的份额已经出现明显下降,已经从1999年的70%下降到2019年6月的61%,创下自2013年年底以来的最低水平,且为连续5年出现下降。

与此同时进行的是,分析表示,近段时间以来,中国国债被纳入摩根大通和彭博巴克莱全球综合债券指数,再加上政策性银行债券被纳入更多的国际化债券指数,预期此将吸引万亿美元资金在未来五年流入中国债市,因中国维持了人民币的高价值,也大幅提振海外投资机构加仓中国资产的信心,这些都意味着外资流入势头会加快。

因在当前主要经济体中,中国是为数不多的无风险债券收益率仍高于历史低位的国家之一,另外,受美债利率倒挂以及美国经济衰退预期影响,聪明的国际资本避险情绪升温,而此时人民币资产市场的估值优势得以显现,这是吸引外资的核心因素。

比如,据俄罗斯央行10月3日发布的最新数据显示,截至3月底,俄罗斯已在一年之内将其国际储备中的美元份额减半,而选择增加黄金,人民币和欧元的持有量,其中,人民币升值幅度最大,从5%升至14.2%,同时,黄金储备从17.2%跃升至18.2%。(完)