本文来自华尔街见闻(ID:wallstreetcn)作者位宇祥,文中观点不构成投资建议。

近期公布的多项数据显示,美国经济的前景并不乐观。

北京时间9月3日,美股三大股指皆大幅低开,随后受数据消息影响,美股加剧下行,三大股指跌幅皆达到1%以上,其中道指盘中一度杀跌400点,并跌破26000点重要关口,市值蒸发约4500亿美元,折合人民币达3万亿元。

瑞银表示,在明年美国大选之前,美国经济将大幅放缓,这可能带来美联储的进一步降息。

01PMI三年来首次跌破荣枯线

从目前多个经济数据来看,美国经济已经亮起了红灯,最新的一项是制造业PMI。

9月3日,美国供应管理协会(ISM)公布的8月美国制造业PMI为49.1,为2016年8月以来首次跌破50荣枯线,且录得2016年1月以来最低水平。其中,新出口订单及就业分项是主要掣肘点:新订单分项47.2,前值50.8;新出口订单分项43.3,前值48.1;就业分项47.4,前值51.7。

广发证券资深宏观分析师张静静认为,美国制造业PMI跌破荣枯线或有三点原因:一是税改影响趋弱,美国经济加速放缓。二是非美经济放缓,掣肘美国经济。三是贸易因素势必加剧美国企业对经济的悲观预期。

022020年大选前夕濒临衰退

不仅是PMI三年来首次跌破荣枯线,8月以来,10年期与2年期美债收益率也多次出现倒挂迹象。

这种债券市场现象在历史上是经济衰退的经典信号:它在前7次经济衰退之前都曾出现。

图片来源:Investing.com

此外,上周公布的数据显示,美国8月密歇根大学消费者信心指数 终值创2016年10月以来最低,较7月回落幅度创2012年12月来最深。

经济衰退的信号是越来越明显,瑞银下调美国经济增速预期,预计2020年大选前夕濒临衰退。(美国将在2020年11月迎来新一轮的总统大选)

瑞银预计,美国实际GDP今年四季度将增长1.8%,略低于三季度的水平。但到了2020年,美国经济将显著恶化。瑞银预计,美国经济将在明年一季度增长0.5%,并在二季度进一步放缓至0.3%。这一预期较此前分别下调了1.1%和1.2%。

在瑞银的预测中,明年上半年美国的新增就业将大幅下降,至每月7.5万人,失业率将上升至3.9%,并在2020年底进一步升至4.3%。

03美联储9月降息25BP几无悬念

经济的走软将给美国的就业和通胀带来压力,这可能带来美联储的进一步降息。

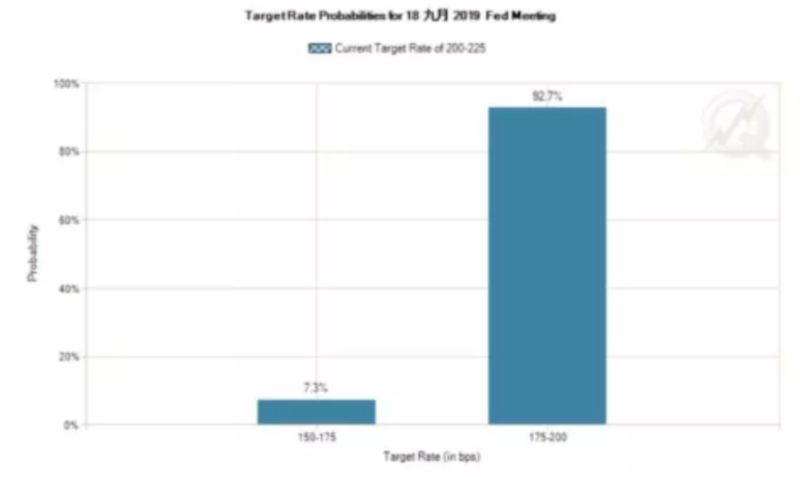

8月ISM制造业PMI数据公布后,芝加哥商品交易所(CME)的数据显示市场预计9月议息会议降息概率为100%,其中降息至1.75-2.00%的概率为92.7%。

根据调查,预期未来利率下跌的人数创2009年以来最高,即对贸易和本国经济的担忧,令更多美国人相信美联储不得不进一步降息。

此外,美联储正在受到来自白宫的行政压力。今年以来,特朗普通过各种渠道对美联储“喊话”近20次,“疯了、荒谬、搞砸了”之类的词汇屡屡出现,敦促后者进行更大力度的降息。上周,特朗普再向美联储施压,重申美联储应该在相当短的时间内至少降息100个基点,或许还应出台一些量化宽松政策。

一切都在表明,美联储9月议息会议再度降息25BP或已无悬念。

张静静预计,若10月31日英国发生“硬脱欧”,美联储或将加速降息且有望提前扩表。

过去两周,美联储购买了140亿美元的美国国债,这是自2014年10月以来美联储首次购买大量国债。(详见今日推送第二条)

04

9-12月美股仍有调整风险

张静静分析称,从目前的信息来看,年底前贸易摩擦因素或将继续掣肘全球经济(预期),美国制造业PMI及全球制造业PMI或仍保持回落态势。

7月23日鲍里斯·约翰逊当选英国首相以来,“硬脱欧”预期不断发酵,只要该风险不解除,全球不确定性就将继续上升,也将导致美股风险溢价上升、风险偏好回落。

尽管美联储9月有望进一步降息,但降息措施已被市场充分消化,除非美联储实施超预期宽货币政策,否则难以对冲经济下行和风险偏好回落给美股带来的双重压力。