本文来自华尔街见闻(ID:wallstreetcn),编辑位宇祥,文中观点不构成投资建议。

8月第一个星期一,全球股市遭血洗!

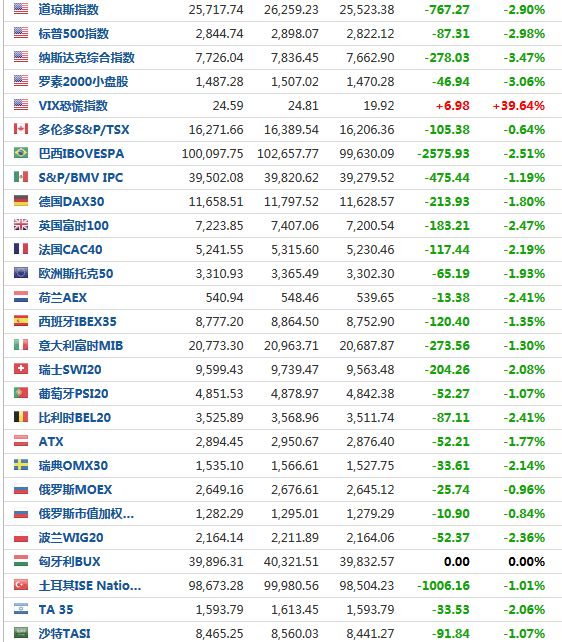

美股三大指数均创下本年度最大单日跌幅,泛欧股指收创两年多最大两日跌幅,与此同时,恐慌指数VIX飙涨近40%。

风险资产大跌的同时,避险资产昂首上扬。COMEX期金日内涨幅一度超过1.6%,突破1480美元整数关口,创六年半盘中新高。

01

美股创年内最大日跌幅

周一,美股蒸发市值超过7000亿美元,三大股指创2019年迄今最大单日跌幅。

标普500指数收跌87.31点,跌幅2.98%,报2844.74点。除了11家公司之外,该指数中其他股票均下跌。

道琼斯工业平均指数收跌767.27点,跌幅2.90%,报25717.74点,盘中一度暴跌将近1000点。

纳斯达克综合指数收跌278.03点,跌幅3.47%,报7726.04点。且连跌六日,与标普一同创2017年来最长下跌周期。

02

全球股市黑色星期一

8月5日白天收盘的亚太股市全军覆没。

晚上欧洲股市更是全线下行。

最终,欧洲STOXX 600指数收跌2.31%,报369.43点,为2月19日以来最低收盘价,且收盘跌破200日均线,两日累跌4.7%,创2016年6月以来最大两日跌幅。

德国DAX 30指数收跌1.8%,报11658.51点,为两个月最低点。法国CAC 40指数收跌2.19%,报5241.55点,两日累跌5.68%。英国富时100指数收跌2.47%,报7223.85点,富时250指数收跌1.98%。

03

历史的车轮滚滚而来

北京时间8月1日凌晨,2015年以来,加息9次后,美联储迎来了十年来的第一次降息。虽然这只是一次“保险”的降息,在“不确定性上升”下提前做出的缓冲准备。

降息并不代表QE重现,QE是大规模的资产购买计划。但是,在经济仍然扩张的时候,降息已经提前开路,美联储主席鲍威尔也坦言有必要呈现“更宽松的政策姿态”。加上QE本来就在日益常态化,经济还未下滑时QE4出世,大概也不是什么天方夜谭。

距离零利率下限的确是还有一些距离,但2007年美联储开启降息周期时,下调利率的空间是今天的两倍。如果危机再一次爆发,参照上一次降息周期的经验,重回零利率只需要9个月。

分析师指出,来自收益率曲线的信号表明,期货市场预计,美联储明年的政策利率将降至零——美联储不得不削减200个基点来推迟经济衰退。

历史的车轮滚滚而来,利率降无可降之后,我们或许又要见到熟悉的老朋友——量化宽松。

美国经济衰退在即?债市给出12年来最强信号

美债市场的一项衰退指标已经升至2007年以来的最高警戒线。

周一,10年期美债收益率下挫至1.73%,创2016年10月美国总统大选前最低。盘中,10年期美债比三个月期美债收益率低32个基点,这是2007年以来程度最深的倒挂。

短期美债的收益率超过长期美债收益率一般被视为现在增长将高于未来的迹象。纽约联储研究发现,3个月到10年期美债之间的关系最具有指标性。而白宫经济顾问Kudlow此前也表示,三月期美债和10年期美债之间的指标至关重要。

在过去50年间,一共发生过6次三个月期美债收益率超越10年期美债收益率的情况,经济平均在利率释放倒挂信号后的311天后陷入衰退。1989年、2000年、2006年均发生过利率倒挂,而1990年、2001年和2008年经济均陷入了衰退之中。

德银此前在报告中详细描述了“收益率曲线”如何成为市场公认的经济周期指标,并指出如果2年和10年期国债收益率倒挂持续超过三个月,下一波经济衰退就可以说“实锤”了。

而许多投资者预计,10年期美债的收益率将继续下滑。

全球最大的资产管理公司贝莱德(BlackRock)的固定收益全球首席投资官Rick Rieder预计,10年期美债的利率将降至1.5%。

他表示:“由于美联储准备放松货币政策,我们可能会在一段时间内处于一个明显较低利率的环境中”。

自上周美联储降息25个基点以来,投资者大量买入联邦基金期货合约,这意味着市场预计9月美联储将再次下调利率。

分析师指出,来自收益率曲线的信号表明,期货市场预计,美联储明年的政策利率将降至零——美联储不得不削减200个基点来推迟经济衰退。