编 辑:正风

来 源:正和岛

当一度以价廉味美而被国人奉为泡面伴侣的榨菜再次出现在新闻里时,着实让我们一惊。因为伴随它的数字不再是曾经接地气的一两块钱,而是200亿元。

据悉,7月30日晚间,涪陵榨菜公布2019年半年度报告显示,公司上半年实现营收10.86亿元,同比增长2.11%;实现归属于上市公司股东的净利润3.15亿元,同比增长3.14%。相当于日赚175万元。

看似势头一片大好,然而,从股市的反应情况来看,显然对这个成绩是不满意的。

次日,涪陵榨菜以跌停价25.20元开盘,随后放量开板,股价最高达25.45元,盘中再次跌停。涪陵榨菜报收25.20元,跌幅10.00%。市值跌破200亿,蒸发约22亿。据此计算,相当于涪陵榨菜一天蒸发了8.8亿包售价2.5元、规格80g的乌江榨菜。

数据显示,截至二季度末,涪陵榨菜股东数为3.98万户,也就是说,随着涪陵榨菜的跌停,这近4万名股东直接遭到了“闷杀”,据说,人均亏损可能高达5万元以上。

一时间,各大媒体惊呼,又一只白马股暴雷了。

那么,涪陵榨菜到底怎么了?难道说大家连榨菜都吃不起了吗?

01.

涪陵榨菜的商业模式

再解释涪陵榨菜为何跌停之前,我们还是应该先来了解下涪陵榨菜的商业模式。

其实,涪陵榨菜公司的商业模式也没有多么复杂,就是向上游农民那里收购青菜头,经过生产加工之后,成为袋装的榨菜,然后通过下游的经销商将产品销售给终端消费者。

榨菜属于佐餐食品当中的一个比较小的子行业,市场容量不大,主要由两方面的因素决定的,一是受众群体,由于榨菜在腌制过程中需要加入大量的盐,所以并不太符合所有国人的消费习惯,二是产量,榨菜的原材料青菜头,虽然到处都可以种,但最好的青菜头却是在以涪陵为中心的狭长的长江峡谷内。

而作为TO C的企业,判断这家企业是否为优秀企业的核心标准之一就是品牌识别度,而涪陵榨菜乌江牌的概念,已经深入人心,从而建立起较深的护城河。从目前的竞争态势来说,在榨菜这个行业,涪陵榨菜公司已经一骑绝尘,没有等量级的竞争对手。

针对上游,涪陵榨菜主要向当地农户和合作社采购青菜头,通过合同约定采购价格和采购期限,第一是保证了货源的供应,第二锁定利益,一方面是保证了农民的收益,从而具备种植的积极性,另一方面也是锁定自身的成本。只不过,为了保证农民的利益,基本采取了现款现货的模式。

针对下游,采用先款后货的模式,即先打预收款,后发货的模式,针对下游的话语权比较强,和贵州茅台及老干妈很类似。

体现在背后的就是提价权,这和最近业绩爆雷的东阿阿胶很类似。在营收没有大涨的情况下,净利润翻了几倍,只能从两方面入手,一是上游,降低原材料的成本,二是下游,提高售价,而涪陵榨菜公司则主要是第二种策略。

而这正是市场所担心的,这种提价模式是不是会迎来极限呢?

02.

“没有茅台的命,却得了茅台的病”

其实,过去几年间,涪陵榨菜一直在保持着高速增长。

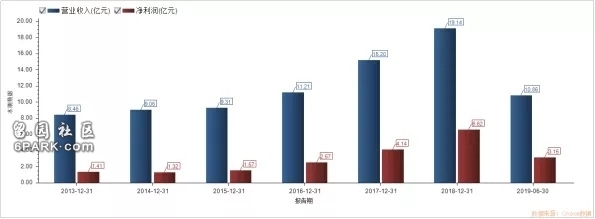

财务数据显示,2016年涪陵榨菜实现营收11.20亿元,同比增长20.34%,净利润2.57亿元,同比上涨63.5%;2017年实现营收15.20亿元,同比增长35.64%,净利润4.14亿元,同比增长61%;2018年实现营收19.14亿元,同比增长25.92%,净利润6.62亿元,同比增长59.78%。

但正如我们之前提到的,涪陵榨菜所奉行的策略是以提高售价来保持营收和利润的高速增长。

据据不完全统计,2016年-2018年,涪陵榨菜曾经4次提价,每次提价的幅度都在10%-17%之间不等。涨价直接拉动了毛利率一路小跑上行,2016年中报毛利率为47.96%,四次涨价后,2019年中报毛利率达到58.55%。

例如现在一包80克的涪陵榨菜价格,已然和一包袋装康师傅红烧牛肉面价格等同,都为2.5元。这对于喜爱泡面配榨菜的消费者来说,涪陵榨菜的消费真的就没有必要了。

我们再来看这样两张图:

通过对比可以明显的发现,13年至今,虽然涪陵榨菜的销量只增长了20%,但其收入却翻1倍,利润更是翻了3倍,而且在这个过程中,主要的原材料青菜头还不断涨价,这就意味着,公司不但把成本上升完全转嫁给消费者,还从消费者口袋里拿了更多,以此来换得利润率的逐年提高。

可对于榨菜这样的低价消费品来说,过高的利润率是会引发很多问题的,比如:

1.引人注目,竞争对手大量进入市场;

2.出货价过高,经销商利润受损;

3.影响品牌口碑。尤其是在榨菜这么个壁垒和品牌效应并不很强的行业。

而且,所有公司成长的第一要求都是营收增长,利润率总不可能升到天上去,总有个限度。

我们也可以在做个纵向比较,消费品里几个公认的强品牌公司,净利润率分别是:伊利不到10%,海天25%,五粮液35%,茅台50%。

涪陵榨菜去年净利率已做到了五粮液水平,终于看到天花板也不足以为奇。

所以,综合上面逻辑和数据,和Q2公司销售费用突然急升,反映出提价可能已经走到了尽头,再加价也不能提升收入,反倒价格过高,产品已经开始滞销了,经销商也开始推不动了,因此公司需要投入推广费用,实际上在变相降价。而顺带着,公司应收账款和存货高增长,经营现金流开始低于利润。

长期高净利率商品往往是这两种:高技术壁垒,比如制药公司或科技公司。高品牌溢价产品,比如白酒,奢侈品等等。

除此之外,周期商品也能维持短期的高净利率,比如现在的鸡,两年前的钢铁煤炭。

总体而言,涪陵榨菜现在的问题就是没有茅台的命(品牌力),却得了茅台的病(提价)。

03.

涪陵榨菜到底有没有雷?

接下来,我们回到最根本的问题,涪陵榨菜有没有雷?

一般来说,财务造假、业绩断崖式下跌是雷,不过确实很少听说增速放缓也成雷的。如果按照这个逻辑,那苹果岂不是也经常暴雷。

市场总是聪明的,涪陵榨菜在过去几个月,估值水平一直是消费类股中最便宜的,很多人为此鸣不平,但不高的估值总有其原因,市场是害怕增速下滑得厉害所以股价一直犹犹豫豫。

另外,涪陵榨菜收入增长的压力与其今年上半年在人员配置、经销商搭建等方面投入了大量费用不无关系。

从预付款项来看,今年上半年涪陵榨菜为3.89亿元,较年初大增6464.16%。主要为上半年预付的“乌江涪陵榨菜绿色智能化生产基地”土地购置款增加。

同时,其投资活动产生的现金流量净额与现金及现金等价物净增加额均有大幅下跌,原因均为购买银行理财产品同比增加支付乌江涪陵榨菜绿色智能化生产基地土地款所导致。

此外,据《每日经济新闻》记者采访得知,二季度为例,其渠道费用较去年增加了3000万元左右。目前,涪陵榨菜的销售办事处机构已发展67个,并预计会在年底将经销商数量拓展至600家左右。

可见,公司可能也知道目前面临的问题,所以通过继续扩充产能,增加新品,提升销量,带动营收上行,通过提量提升利润。

从这一点看,知道自己问题在哪,未来怎么走,总归是好事。

正如其公司工作人员在接受媒体采访时所说,“跌停的原因不太好说,因为股价上的原因太多了,今年公司半年报业绩确实是增长比较缓慢的,未来增速虽然无法预测,但是公司的销售工作以及生产各方面肯定会继续踏踏实实地做,一家企业的经营肯定会遭遇起伏。”

当然,先建厂房,再建生产线,要想依靠这部分投资而获得收益,涪陵榨菜至少还需要等待2-3年,而对于那些持有涪陵的股民来说,如果舍不得割肉,那就做好长线投资的准备吧。