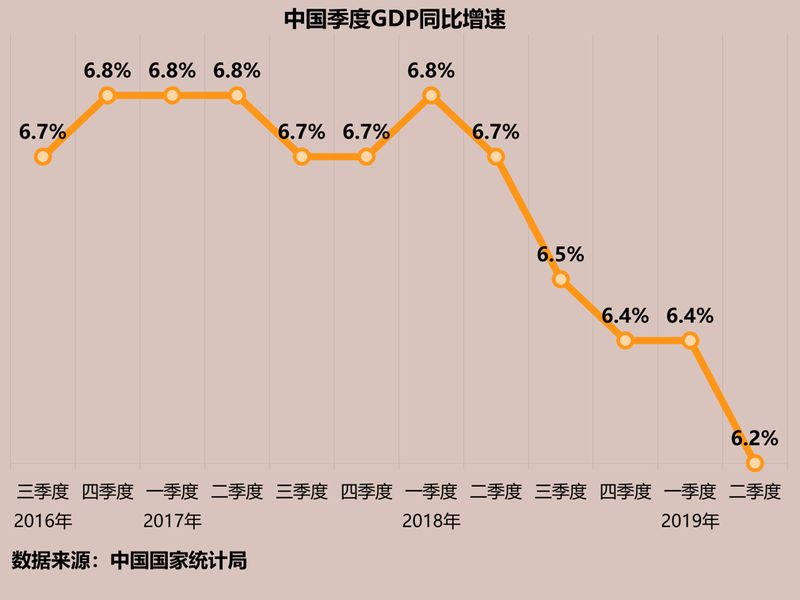

北京时间7月15日,中国国家统计局公布的数据显示,2019年上半年中国国内生产总值(GDP)为45.09万亿元(1元人民币约合0.145美元),按可比价格计算,同比增长6.3%。分季度看,一季度GDP同比增长6.4%,二季度GDP同比增长6.2%。

中国季度GDP同比增速放缓。(多维新闻制作)

据统计,18家金融机构对二季度GDP增速的平均预测值为6.3%。事实证明,中国经济的下行速度超出大多数分析师的预期。

经济表现欠佳并非受贸易战的直接影响

自2018年中美爆发贸易摩擦以来,贸易战成为经济下行的主要借口。然而,进出口数据显示,对中国而言,贸易战带来的直接伤害并不明显。据中国海关总署统计,2019年上半年中国对美国出口同比仅下降2.6%,自美国进口同比大幅下降25.7%。中美贸易战不但没有减小中国对美国的顺差,反而将上半年顺差扩大了12%。

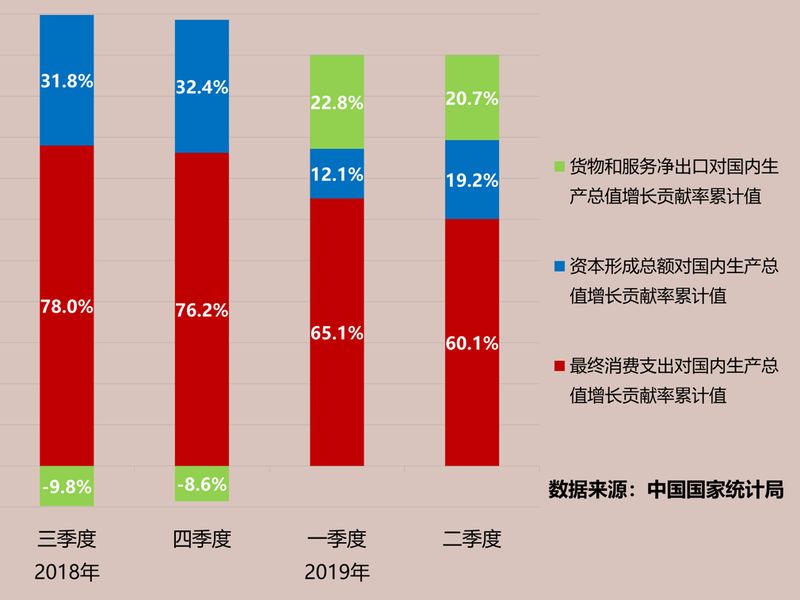

在全球贸易保护主义思潮崛起的情况下,中国上半年顺差高达1.24万亿元,同比大幅扩大41.6%。2019年上半年货物和服务净出口对GDP增长的贡献率高达20.7%。相比之下,2018年货物和服务净出口对GDP增长的贡献率为负8.6%。

净出口对GDP的贡献上升。(多维新闻制作)

因此,从直接效果来看,中美贸易战并没有有效减少中国的净出口。中国的贸易顺差反而在贸易战环境下成为GDP增长的主要驱动力之一。当然,贸易战(高关税)会拉低产业回报率,导致投资和消费欲望下降,并间接损害经济增长。

消费乏力拖累中国上半年经济增长

在中美大打贸易战的情况下,中国的净出口(顺差)反而上升的根本原因是国内消费乏力。2019年上半年,中国出口额同比增长6.1%,进口额同比仅增长1.4%。中国国内消费乏力导致进口增速放缓,进而推动顺差扩大。

中国国家统计局数据显示,上半年最终消费支出增长对经济增长的贡献率为60.1%,而一季度最终消费支出增长对经济增长的贡献率为65.1%。显然,二季度消费对经济的贡献正在下降。此外,消费拉动经济增长的能力在迅速减弱,2018年最终消费支出增长对经济增长的贡献率为76.2%,而2019年上半年这一贡献率已经下降至60.1%。

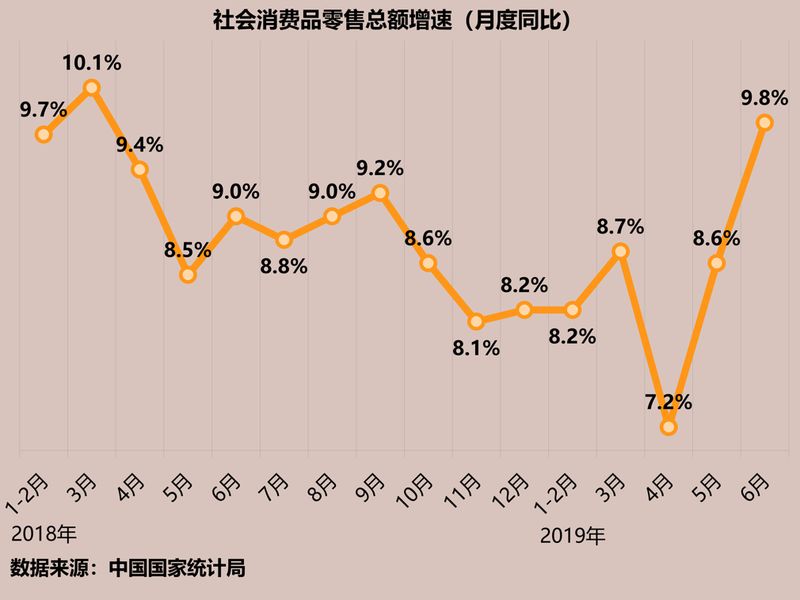

因此,拖累中国经济增长的直接因素是消费乏力。与2018年前6个月相比,中国社会消费品零售总额同比增速放缓趋势明显,直到2019年6月消费增速才有较大幅度的提升。2019年上半年,对经济拉动作用比较大的汽车类消费增速仅为1.2%。

2019年上半年社会消费品零售总额增速放缓。(多维新闻制作)

内需不振成为中美两国的通病

美国经济分析局(BEA)公布的2019年一季度美国GDP报告(上半年GDP报告将于7月26日公布)显示,美国个人消费支出增速明显放缓,仅为1.2%。相比之下,2018年美国各季度个人消费支出增速分别为0.5%、3.8%、3.5%、2.5%。

与中国进出口数据相似,内需不振导致美国2019年一季度进口额同比大幅下降3.7%,创下数年来单季度最高降幅。同期,美国出口额同比增长3.7%。在进口减少、出口增加的共同作用下,美国贸易逆差进一步缩小。净出口的改善成为拉动美国经济的主要驱动力,对2019年一季度GDP增速的贡献超过30%。

因此,虽然贸易战会损害中美两国经济,但是从数据上看,内需不振对经济增长的拖累更加明显和直观。

中美经济的“病根”是结构性问题

当然,内需不振、消费乏力只是经济的表象。对中美经济而言,经济发展面临的最核心问题都是结构性问题。例如,美国经济过于依赖金融服务业,而中国经济过于依赖房地产行业。经济结构不合理导致的市场价格扭曲(资本回报率不匹配风险)将长期影响资源和财富的有效配置,并影响经济发展。

面对结构性问题引发的经济衰退,解决方法通常有两种:一、加大货币政策和财政政策刺激;二、调整经济结构,改善市场价格扭曲。第一种方法能够迅速提振经济,见效虽快,但治标不治本。第二种方法虽然治本,但是需要忍受结构调整带来的经济下行,并且通常需要通过科技创新提高资本回报率,扭转不合理的市场价格。

大多数国家面对结构性问题时,都会“双管齐下”。然而,能够普遍提高生产效率的科技创新可遇而不可求,且剧烈的经济结构调整容易产生社会动荡。因此,货币和财政手段是各国拯救经济最常用的手段。

2019年以来中美经济遭遇的内需不振等问题,正是前期货币政策刺激褪去后,经济再次萎靡不振的表现。2015年中国政府开启“去杠杆”政策,同年底美国结束量化宽松政策开始加息。不同的是,中国经济在“去杠杆”后持续下行,美国经济在2017年特朗普(Donald Trump)实施减税政策之后持续繁荣至今。

中国的“去杠杆”政策和产业升级计划以及美国开启的贸易战都是为了解决两国经济面临的结构性问题。然而,由此引发的经济下行风险如果不加以控制将会导致严重的经济衰退。为此,中美两国需要不断地为本国经济“续命”,以使其能够支撑到结构性问题得到解决或者缓解的那一天。因此,未来两国大概率会采取更加积极的货币和财政政策。