01

“赌博式加仓”,不仅会出现在股市中,还会出现在房地产市场,尤其是对于市场上的“杠杆派”职业炒家来讲,“来吧,就是干”。

最爱加杠杆的,恐怕就是“欧神”以及他水库论坛的用户们了。当然欧神加了多少杠杆买了多少套房,都是江湖上的传说了,毕竟各种版本都不一样,但是“入库”的投资者们加了多少,都被自己曝光得差不多了,毕竟他们有些焦虑。

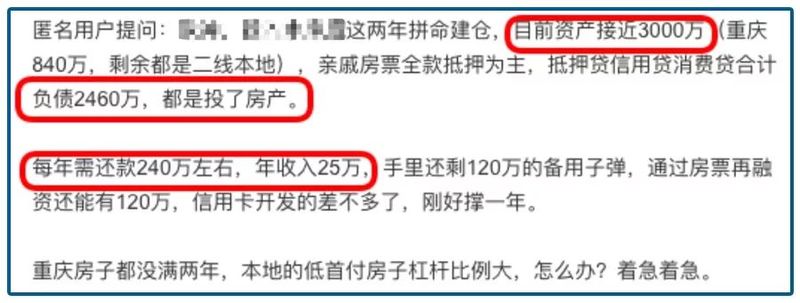

比如这一位,“入库”两年,疯狂加仓,资产近3000万,负债2460万,年入25万,但需要年还款240万,手里的资金还能够撑上一年。

这是很符合“欧神”以及水库用户“人设”的房产配置的风格:尽可能多买房、买房要尽可能的提高负债,负债越高越有可能跑赢大盘。

这样的配置清单,让微博上的众多房产大V们都倒吸了一口凉气:这到底是在投资还是在玩命?

猫哥没有加入欧神的知识星球,所以这个“在线等、挺急的”的问题的答案,猫哥也不知道,不过同期的另一个加杠杆的问题可以参考。

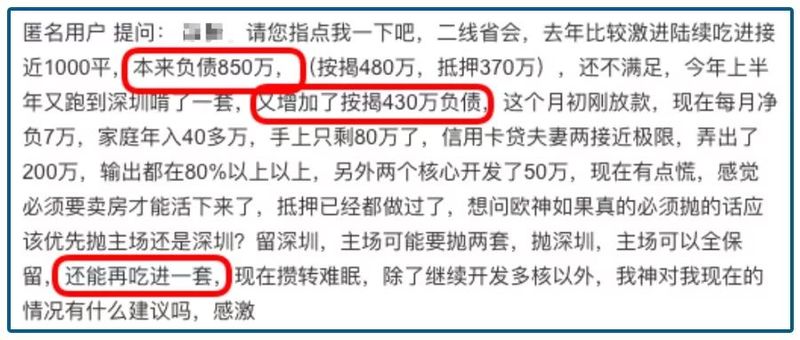

这个哥们在负债850万的基础上,又按揭了430万,1280万的总负债,40多万的家庭年收入,在问需不需要抛售房产的时候,还不忘“再吃进一套”。

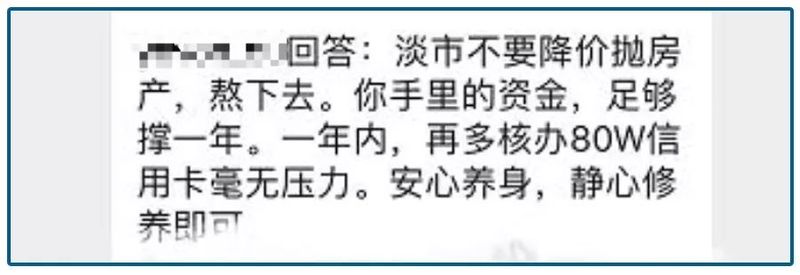

这个问题在流传出负债清单的的同时,也流传出了欧神的“参考答案”:别急,你手里的资金还足够撑一年,再搞点信用卡,毫无压力。

在欧神那里,能撑上一年,那都不是事。当然,撑不下去可能也得撑,还有一重因素在,重庆限售两年,深圳限售三年,想卖也没得卖。

02

千万资产,全靠负债,会否破产,全靠赌博。

猫哥立时想到了三个字——去杠杆。疯狂加杠杆时,遭遇去杠杆,就是一场灾难。虽然监管部门对于个人加杠杆的调节,靠的是信贷政策,以及遏住“出钱的人”。

最近银保监会开了很多罚单,仅7月4日一天,宁波银保监局就开出了35张罚单,其中20张都事关房地产,案由”住房按揭贷款不规范“,就涉及工商银行、建设银行、农业银行等10家银行的宁波分行,而浙商银行则因”房地产授信业务不审慎“被罚,除了银行,相关的责任人也都受到了相应的处罚。

而信用卡核查不审慎、违规授信等罚单,各地的银保监局的罚单更是不断,发卡可以,但是核卡违规,也是一个字——罚。你看上海农商行,也就是对某申请人的收入核定不审慎,20万就没了。

用罚款的方式,金融机构内部在搞一些“歪门邪道”的时候,也就得掂量掂量,自己“一个不小心”或者根本故意的违规,到底划不划算。

所以,猫哥其实也不知道,欧神是怎么对这对“信用卡贷接近极限”的夫妻说出“再多核办80W信用卡毫无压力”的。

可能无非就是下注赌“涨”,反正“涨”是大概率嘛,真的开了“跌”,输的也不是自己的钱。

03

加杠杆的另一个参考,其实还可以看看房企。除了盯住银行外,监管层又盯上了房地产信托。

7月6日,银保监会约谈了部分房地产信托业务增速过快、增量过大的信托公司,并进行了警示,要注意风险。其实说白了,就是信托也要记住“房住不炒”。这也算是对5月份的银保监会“23号文”中严格规范房地产信托的一种延续了。

今年上半年,缺钱的房地产是很解渴的,无论是银行还是信托,对房地产的支持力度还是居高不下的,以前是房找钱,上半年甚至出现了钱找房的状态。

信托资金也是挺亮眼的,相关数据显示,2019年上半年,投向房地产领域信托产品共计发行2954款,占比39.43%,募集规模达到4531.94亿元。

刚打要打开的口子,就又被堵上了,这对泰禾这样的房企来讲,绝对不算是什么好消息。

说起来,泰禾和信托的关系还挺好的。

2018年底,泰禾“以子公司股权转让及回购”的方式融资,将旗下的南京恒祥置业以“1块钱”的价格转让给五矿信托旗下的公司,从而获得五矿信托提供的期限不超过2年、总额不超过30亿的贷款。

“23号文”之后,五矿信托没有为泰禾直接发放信托贷款,而是直接拿项目股权了,泰禾将手中仅剩的“广州泰禾增城项目”49%股权中的29%转让给了五矿信托。

不过,这些都是小意思,加足了杠杆的泰禾,因为输血不足,一直走在“卖房子卖地”的路上。

卖房子不说了,泰禾的各种“院子”都在加快回款,接盘华侨城的“金府大院”卖得不好,已经开始“点对点”降价了。

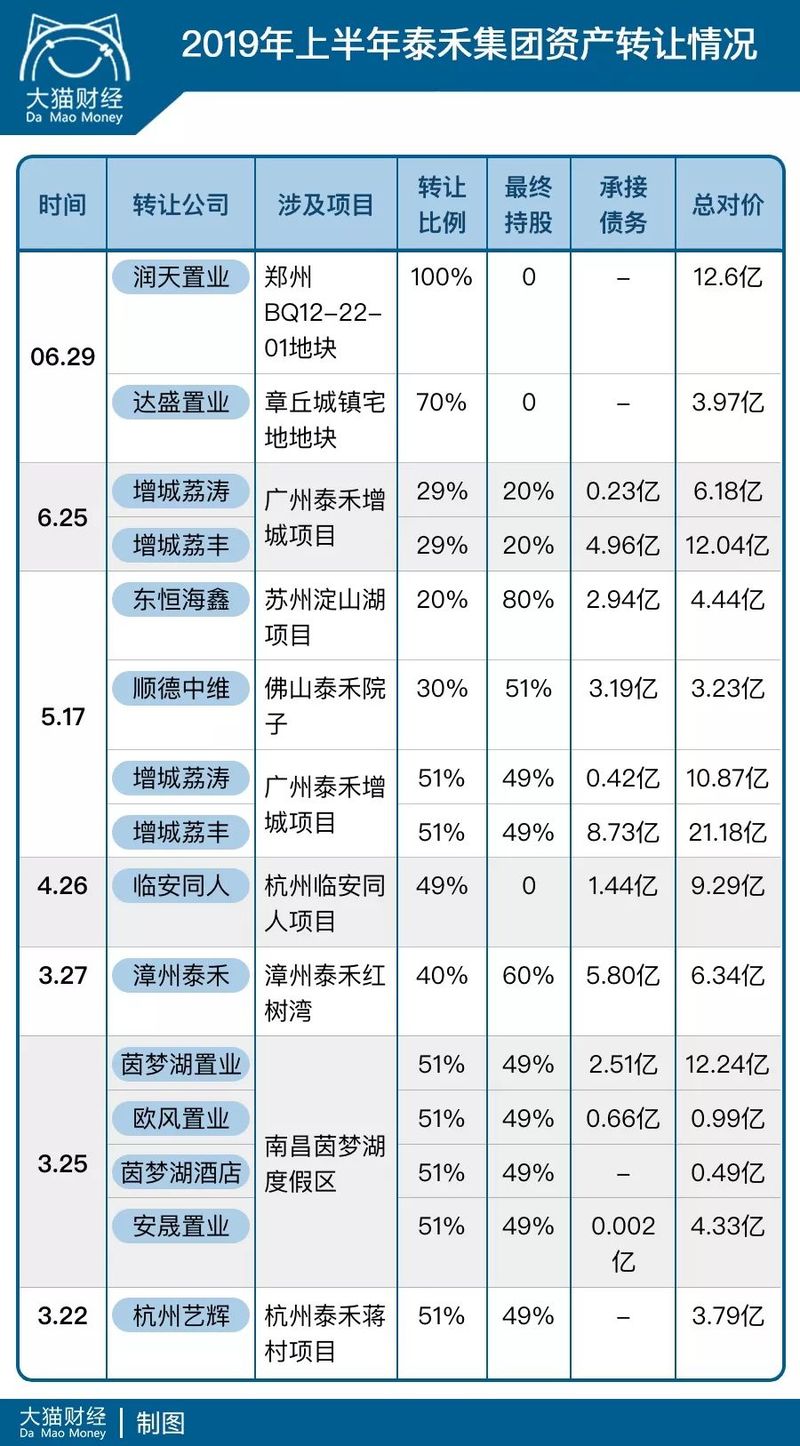

而在“卖地”上,猫哥翻了一下泰禾集团(000732)的公告,从2018年开始卖资产求生的泰禾,在进入2019年开始,动作更加频繁,仅上半年,泰禾就进行了9笔转让交易,涉及13家公司,总对价111.98亿元,说是项目合作开发,但是自己已经不是主导方,而其在临安、郑州、章丘的项目,股权更是已经清零了。

泰禾说,自己不是在求生,只是要更稳健。

04

房地产这一摊,还是挺让人头疼的。

一直以来,房地产被认为是拉动经济增长的利器,但是房价如果太高,就不一定了。

中国社科院发布的一份主题报告《中国城市竞争力第17次报告》中,关于房价与经济增长的关系有一个重要的指标叫做“房价收入比”,这个标准用来衡量购房难度的。

社科院的研究发现,房地产对经济增长负向效应超过正向效应的临界房价收入比为9,也就是说,当房价收入比超过9以后,房地产对经济增长的影响将是得不偿失。

而按照2018年中国商品房平均销售价格来计算,2018年中国房价收入比为9.3,刚超过拐点9,这意味着如果未来中国城市房价继续上涨,房地产对经济增长就不是拉动而是拖累了。

而根据易居研究院对全国50个城市的房价收入比的监测,标的城市的房价收入比均值为13.9,而一二线城市的房价收入比仍居高不下,部分城市比2014年的时候翻了一番。

想要房价收入比健康一点,要么提高收入,要么降低房价。而对于经济增长的拉动,也在靠其他方面来刺激,比如消费。即便是涉及房地产,旧改消费也不同于以前的棚改了。

基于不同城市不同基本面的绝对的涨跌,又不是能以“全国平均”的方式说清楚的。

所以猫哥还是想提醒大家几句,疯狂加杠杆炒房的模式,其实可以歇了,没搞的,也别轻易尝试。

当然,加杠杆无可厚非,房贷这件事对于工薪阶层来讲,也算是标配了。但是“疯狂加杠杆”这件事,有人能够成功,不意味着所有人都可以将成功复制,你可能永远也不知道,别人到底是靠什么封的神。

而且,建立在长期“钻空子”基础上的资产,并不安全。信用卡循环套现,资金的成本相对是低一点,但这个“空子”被堵上了呢?银行收获一堆坏账,自己收获一张征信黑名单。

而这样炒房的获利盘,大约是房价涨幅超过资金的成本,这时候,如果涨幅没有达到预期,就要开始紧张了;一旦横盘,都够你吃一壶的。

下跌?

“不,不会,不会,不会的,怎么可能……”