2017年,微博曾迎来过自己的高光时刻,股价从44美元一路飙升到140美元,涨了3倍。

如今不到一年半时间,微博市值从300亿美元跌到95亿美元,缩水三分之二。曾经被视为能与微信叫板的微博怎么了?

上一次高光时刻,与微博很早就意识到下沉用户的重要性,以及提早布局直播和短视频有关。2014年,微博便将渠道下沉作为首要任务。赴港上市的路演PPT中,“用户拓展向三四线下沉”被列入未来的三大战略之一。

2016年11月,微博1.2亿美元投资一下科技,通过后者的一直播和秒拍入局直播及短视频领域。同时,微博频繁对信息流进行改版,在社交关系中加入算法,微博2016年Q2的月活达到2.82亿,仅次于微信、QQ等应用。

随之而来的2017年,短视频崛起。头条系的抖音、西瓜、火山,先后入局;腾讯战略投资快手后,一度向快手开放了QQ关系链和天天快报的小视频tab栏。巨头加持之下、同样具有社交属性的抖音和快手很快领跑。2018年,秒拍在短视频市场的渗透率排名从2017年年初的第三名降到第九名,掉出第一梯队。

纵观微博近5年财报,无论净营收还是广告和营销的收入增速都在放缓,除广告外,微博没有找到新的增长点。另一方面,微博的内部孵化能力不强,投资的外部产品也没让微博在风口占据优势。

创新引擎缺失,一直让微博备受争议。一位微博的内部员工对燃财经(ID:rancaijing)表示,公司的新产品都还停留在2018年,“公司缺少做独立产品的基因。”

“我们对微博正重返中国互联网市场的中心舞台而感到非常自豪。”曹国伟曾在新浪内部年会上感叹。但自信的微博管理层需要面对的难题是——今年是微博成立的第十年,下一个十年,微博将靠什么重返舞台中心?

净营收和用户增速放缓,过度依赖广告

5月23日,新浪微博公布了2019年第一季度财报。净营收和广告收入虽然仍保持增长,但增速放缓,首次跌到20%以下。市场给出了最直接的反应,财报发布后的10多天,微博股价跌幅超过19%。

2018年1月,微博市值首次突破300亿美元,一度超过316亿美元。但截至6月7日收盘,微博如今的总市值只有95亿美元。与历史最高点相比,不到一年半时间,市值蒸发220多亿美元。

多位业内人士对燃财经表示,在中概股整体下跌、互联网广告营收整体放缓的宏观背景下,微博的表现并不算差。但通过对比微博近五年的财报发现,其各项数据的增速均在不同程度的放缓。

微博的收入主要来自广告,广告与活跃用户的增长和用户使用时长密切相关。从数据来看,微博正面临广告收入和月活用户数增长双重放缓的压力。

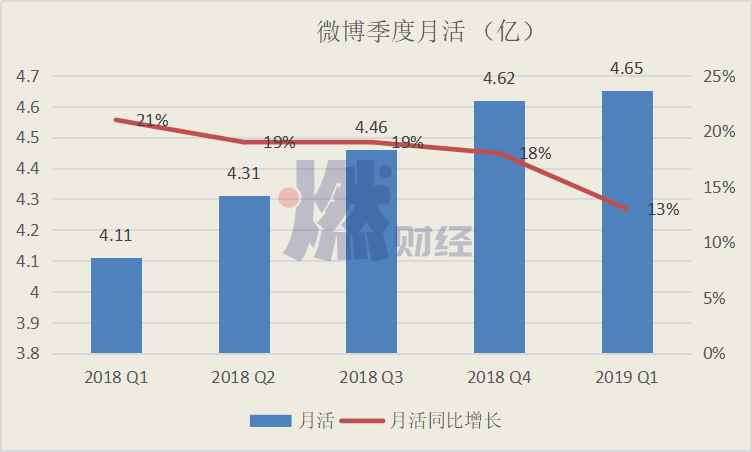

对比微博近5个季度的净营收数据,在连续4季度上涨之后,2019年Q1首次环比减少17%,迎来负增长。同比增速也呈现持续下降趋势,从2018年Q1的76%一路下滑至2019年Q1的14%。该指标在2018年Q4首次低于30%,2019年Q1仅为2018年Q4的一半。

对历年净营收同比增速进行对比,除2017年以外,其余年份均呈现下降趋势。2014年,微博上市当年,净营收同比增速为77%,上市第二年降到43%,2016年进一步降到37%。2017年有短暂回升之后,2018年又降到49%。

虽然微博和微信都是社会化媒体,但微博更倾向社会化信息网络,更像新闻媒体平台。微博的收入由两大块构成,一是广告和营销收入,二是增值业务收入。

微博2019年Q1的广告和营销收入为3.4亿美元,占总营收的85%。对一家严重依赖广告收入的公司,微博近5个季度以来,广告和营销的同比增速一直在下滑,2019年Q1的广告和营销收入同比增长仅为13%,为连续5季度最低。

一位社交行业分析师对燃财经表示,月活跃用户规模和使用时长是衡量媒体平台广告价值的重要依据。微博月活增速连续5季度持续下降,截至2019年Q1,微博的月活跃用户同比增速下降至13%,创历史新低。

2017年,互联网行业内容领域的竞争更趋激烈,各大公司都在投入重金争夺用户注意力、抢占用户时间。即便是在营收和广告收入都有明显上涨的2017年,微博的月活用户增速依旧下降到了25%,2018年这一指标降到18%,较刚上市的36%已经跌去一半。

微博错过的三件事

2016年被称为“直播的风口之年”,这一年无论是虎牙、斗鱼、熊猫等游戏直播平台,还是花椒、映客等秀场直播都保持着高速增长。

这一年,微博先是与一直播达成战略合作,在其平台上进行的所有直播内容可以同时分享到微博;又以1.2亿美元投资一下科技,通过后者的秒拍进军短视频。微博2016年Q3数据显示,直播日均开播26万场次,环比增长124%;日均观看人数538万,环比增长50%。

多家投行及分析机构曾预测,视频和直播将成为微博用户增长和盈利的“新引擎”。

然而这两个外部产品重度依赖微博的社交分发,并未带领微博在视频领域突围。在直播领域,最终形成了YY、虎牙、陌陌、斗鱼等几大头部,短视频则被腾讯系的快手和头条系的抖音抢占。

2017年,短视频行业持续发酵,市场规模为55.3亿元,一年后蹿升至467.1亿元,涨幅达到744.7%。同年9月,短视频应用的用户月均使用时长达到765分钟,远远超过了长视频和直播应用。

在这样的市场状态下,2018年12月,抖音和快手达到了全行业54.2%的用户渗透率,头条系旗下的西瓜视频和火山小视频的用户渗透率也达到了21.9%。同时期,微博移动端在2017年推出的微博故事,却因为独立于微博信息流之外,无法借助微博的社交分发体系实现广泛传播,错失机遇。

2018年5月初,曹国伟公开提到要“加大短视频投入”,而后低调上线了“微博故事”的独立APP“爱动小视频”,从主题色调、UI设计到技术玩法、内容运营,直接对标“抖音”,结果没有激起水花。王高飞曾解释:“微博在视频市场的优势在于热点和明星视频。但是,微博的视频内容消费和其它专门的短视频平台相比处于劣势。”

Vlog一直被称为短视频下半场的流量解药。去年9月,微博官方开始招募Vlog博主。在微博入局前,B站、猫饼、一闪、小影已经有自己沉淀的Vlog博主。这一举动并没有为微博的用户净增长带来很大帮助,微博2018年Q3、Q4和今年Q1的月活同比净增分别为7000万、7000万和5400万。

除了直播和短视频,微博也错过了下沉市场。移动用户红利见顶,巨头纷纷将用户增长来源瞄准三四线城市。快手、拼多多、趣头条并称下沉市场三巨头。

微博的下沉意识比较早,早在2014年就意识到三四城市用户的价值,把“用户拓展向三四线下沉”作为未来的三大战略之一,这一策略在2016年初见成效。据《2016微博用户发展报告》显示,三四线城市用户已经占据微博半壁江山,四线及以下城市用户的比例为30%。

虽然布局的早,但微博并没有成为下沉市场最大的用户增长受益者。根据QuestMobile5月21日最新发布《下沉市场报告》显示,截至2019年3月底,移动互联网三线及以下城市的用户规模达6.18亿。抖音、快手、支付宝、拼多多分列下沉市场MAU(月活用户)增量前四,不见微博踪影。

微博的下一个增长点在哪?

在微博2019Q1财报电话会议上,王高飞表示,由于2018年采取激进的市场投放策略,随着新用户的进入,用户活跃度的增长不及用户规模的增长,尤其是新用户在微博内社交行为的增长跟老用户有一定的差距。所以在2019年上半年,微博的工作重心是提升这些用户的活跃度和使用频次。

同时,他表示,微博今年将增加长尾客户的投放比例。微博的广告客户主要包含阿里、中小企业广告(SME)和品牌商广告(KA)三类。

2013年4月,阿里5.86亿美元战略投资新浪微博,8月双方实现了账号互通。在微博2013年提交的招股书中显示,当年1.48亿美元的广告和营销收入中,阿里巴巴贡献了4913.5万美元,占比三分之一。

2013年~2015年期间,来自阿里本身的品牌广告以及淘宝商家的广告投放成为微博广告收入的重要支撑。三年间,微博来自阿里的广告收入分别占到了33%、40%和36%。2016年,微博与阿里的协议到期,微博来自阿里的广告收入降到10%以下。

王高飞强调,微博的客户主要集中于比较传统的O2O领域,包括电商O2O,也包括游戏行业的O2O。此前,微博头部预算的客户占了中小企业的一定比例,尾部客户在微博一直鲜有投放。这意味着,微博下一步将围绕微博自身提升商业化的规模和效率,为长尾广告主优先提供新的广告位。

微博近期对产品做了两方面的变化,来增加用户使用频次及广告投放。一是视频社区,继续加码视频领域。这么做的目的是为了从专业视频平台拉来大量专业视频博主,他们生产的专业类或个性化视频有助于微博在外部市场获取更多视频类用户。

另一个是针对三四线城市用户的信息流,还在测试中。王高飞表示,目前三四线城市用户的信息消费并不是消费明星和热点,更多是消费UGC(用户生产内容)。

从根本上说,微博如今面临的最大困境是如何寻找新的增长引擎。

除广告业务外,微博的增值业务主要依靠会员和直播收入。对比微博近5年的财报可以看出,其增值业务收入增长并不稳定。

在增值业务方面,微博曾先后在游戏、金融、支付等方面做过尝试。2014年6月,微博进行了IPO之后的首次改版,有意通过手游和移动支付打通移动互联网的闭环,并迎合世界杯赛事推出了足球主题的手游产品。

当时,原新浪微博CFO张怿透露,游戏业务的收入约在微博增值服务营收中占比40%。但2018年这一业务早已被直播和会员替代。

微博近3年广告占营收的比例一直维持在87%。这也意味着,微博下一步的发展还要继续依赖广告收入的增长,但广告的不稳定因素很多。

“去年下半年开始,外部环境发生了变化,在中小企业自身经营环境的压力下,有一些头部客户的经营预算进入瓶颈期,同比出现下降。同时,由于广告库存供给端的竞争,整体信息流广告的价格下行,这也是导致SMEs(中小型企业)增速低于预期的原因。”王高飞在回应摩根大通分析师时提到,今年一季度整体收入的放缓跟宏观环境和广告库存供给的竞争有关。

2019年是微博成立的第10个年头,微博从当初被看作是Twitter的中国门徒,到如今走出了一条完全不同的道路。但面对已经消失的用户红利及过度娱乐化的属性,微博的下一步到底在哪,目前还没看到明确的答案。

文中部分图片来源于@视觉中国