在连续两架737MAX坠毁之后,波音陷入了737MAX停飞危机,随后波音停止了737MAX的交付,同时继续维持737MAX的生产线运作,将737MAX的产量从52架每月降低到42架每月。距离737MAX停飞已经过去近三个月了,那么波音这个庞然大物在财务上是否承受的住呢?

波音的收入结构

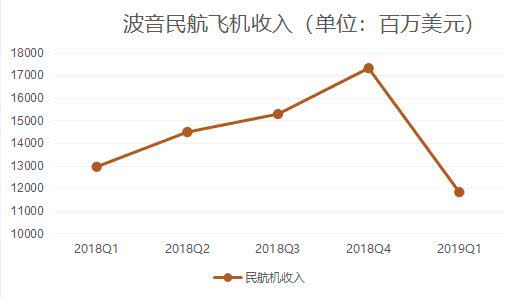

波音作为一个上市公司,需要向投资者及公众定期公开其财务状况。目前波音公布了2019年第一季度(也即2019Q1,从2019年1月1日至2019年3月31日)财报。给波音带来致命打击的埃塞俄比亚空难是3月10日发生,而全面停飞是3月13日宣布。虽然737MAX停飞所带来的影响在财报中有所体现,但由于停飞时已经在第一季度的尾声,所以对财报带来的影响并不非常明显。

过去一年波音的财物数据,单位为百万美元,订单与交付单位为架

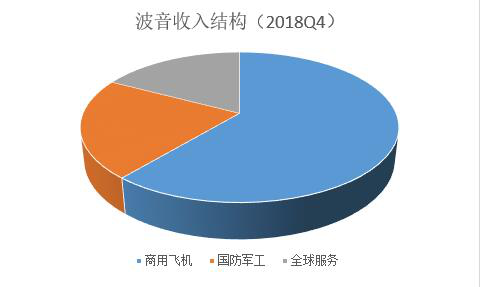

根据财报显示,波音的收入主要由三部分组成:商用飞机(客机、货机及公务机)、国防军工(军用机、太空卫星等)以及全球服务(军机服务、机组训练、飞机维护等)。波音的商用飞机部分作为波音的核心业务,为波音提供了约60%的收入,其主要收入来源就是卖飞机。

以未受停飞影响的2018Q4为例,波音收入结构如图所示

当然卖飞机自然不会像菜市场买菜一样一手交钱一手交货,毕竟动辄上亿美元一架的飞机除了部分土豪航空公司外,谁也没法现金全款购买,而且飞机交付也是相当长一段时间。除了飞机租赁等模式之外,比较常见的购买飞机模式就是确定订单时支付约总价15-25%的定金,并在飞机交付前每个月分期付款一定金额(每月约总价的1%),在飞机交付时将尾款付清(约总价的50%),其中的贷款可以由美国联邦进出口银行提供,并且有着优惠利率——联邦进出口银行也因此被称为“波音银行”。

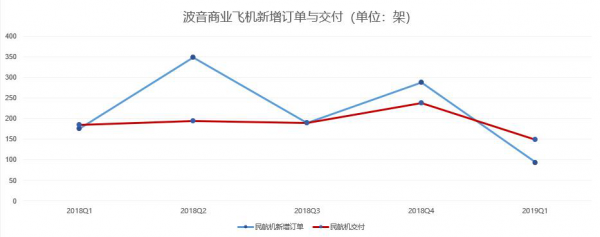

这种模式可以确保波音有进行生产的资金,也使得航空公司不至于一下子承受较大的资金压力。但这种模式也带来一个特点,即波音的主要收入来自于新增订单的定金以及交付飞机时所收取的大笔尾款。而737MAX危机导致这一波音主力销售机型陷入了0新增订单0交付的境地,导致波音主要收入断绝。

而波音的成本则包括付给供应商的货款、人员开支、设施与生产线维持费用等。其中波音飞机的零部件是其支出的大头,毕竟一架飞机成千上万的部件大部分不是波音自己造的,都是供应商全球采购波音进行集成总装。所以波音商用飞机部分每季度总成本占总收入约85%(100亿-140亿不等,视当季飞机产量而定,2018Q4产量大幅上升其成本也水涨船高),平均每生产一架737MAX,物料成本约为3000万美元。

2018Q4财务数据为2018年最佳,利润达到了15.6%

波音财报分析

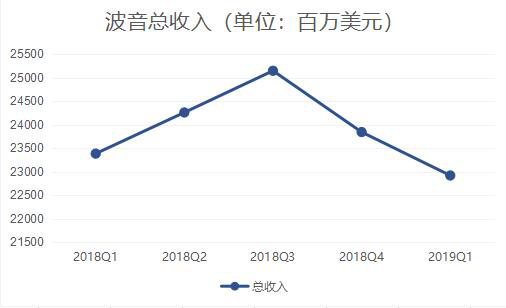

2019Q1波音总收入229.1亿美元,环比降低4%,同比降低2%;总利润环比降低44%,同比降低22%。而受737MAX停飞影响最大的商用飞机部分,数据就非常难看了。财报显示2019Q1商用飞机收入为118亿美元,环比下降32%,同比下降9%;商用飞机利润为11.7亿美元,环比下降57%,同比下降17%。虽然737MAX危机在财报中的影响仅有半个月左右,但依然对波音财报产生了显著影响。

对于波音这样的巨头企业来说,现金流是至关重要的。与谷歌脸书这种动不动就几百亿现金的互联网新贵比起来,还属于传统工业领域的波音显然是没有那么多现金流的,而现金流又是支撑一个企业正常运作的“血液”,输送养分提供循环进行新陈代谢。上世纪美国航空业巨头麦道公司在上世纪九十年代就因为现金流不足资金链断裂而破产,最终为波音所收购。

根据财报显示,2019Q1波音的运营现金流为27.8亿,环比下降6%,同比下降12%。由于737MAX停止交付无法从航司客户处收到尾款,而737MAX还在维持低速生产需要支付供应商货款,维持生产线运作也要耗费大量的资金(约38亿美元),两相结合使得波音的现金流处于极为不妙的境地。

2019Q1现金流大幅下降

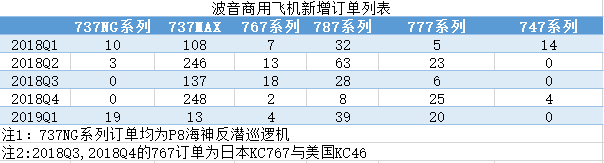

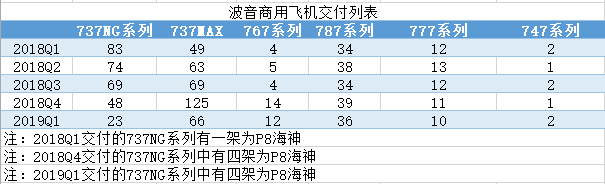

从波音的订单与交付列表中可以看出,737系列在波音商用飞机部分占有举足轻重的地位。自2017年5月波音交付首架737MAX后,737MAX的交付数量稳步上升。在未受停飞事件影响的2018年,第一季度交付的737MAX数量占737家族交付数量的三分之一,占总交付数量的26%。而到了2018年第四季度,737MAX交付数量占737家族的四分之三,占总交付数量的52.5%。

若无停飞事件,到了2019Q2时737MAX将占交付总数的70%,总价值的53%。上一代737NG的订单即将完成,待完成的737MAX订单高达4600多架。由于飞机订单尾款占比最大,可以说现在以及未来相当一段时间内,交付737MAX所获得的订单尾款是波音商用飞机部门收入的主要组成部分。

2018Q4时737MAX在三个月内交付了125架,平均每月交付约42架,尚未达到波音预计的每月52架产能。如若没有停飞事件所造成的影响,2019Q1本应能达到每月52架的产能并完成相应的交付(约150架),但停飞导致2019Q1仅交付66架。幸好2019Q1还有部分737NG系列以及P8海神巡逻机的交付(波音将P8海神巡逻机以及KC767KC46等军用机均列入商用飞机统计),要不然Q1数据会更加难看。

2019Q1的交付数据尚有737NG系列累积的订单及P8系列来撑场面,然而737NG系列民航机(737-800等)剩余订单仅有21架,这点订单2019Q2就将全部交付完毕,届时交付数据会非常难看,而我们也可以以此来推算下波音商用飞机2019Q2的数据。

波音要亏多少钱?

根据2018Q4与2019Q1数据对比,可以估算在Q1财报发布时,波音手头积压着至少80架737MAX没有交付。如若737MAX停飞在6月底还未能解除,交付数量为0,以波音减速生产后42架每月的速度计算,将新增126架737MAX积压,这些737MAX如若恢复交付可以带来约60亿美金的收入。维持着生产线使得波音的生产成本并没有降低,该付给供应商的钱一分都不少,而该卖飞机得到的钱却无法得到。此消彼长之下使得波音商用飞机部门在2019Q2财报中将面临约高达50亿美元的亏损。

这巨大的亏损将吞噬掉波音其他部门所带来的利润,面临第二季度财报总体亏损至少三十亿美元的艰难局面。目前波音维持737MAX生产线带来了沉重的负担,但生产线又不能停掉。一旦停掉对波音的声誉打击将是致命的,而且重新启动生产线又是一笔巨大的开销。所以降低生产速度可以,但是生产线是绝对不能关,关闭生产线代表着波音对737MAX短期内复飞失去信心,而737MAX这个型号也将彻底社会性死亡。

亏损可以死撑,但生产线决不能停,犹豫就会败北!

卫星照片中存放于莫哈维沙漠内的737MAX(图中737MAX属于美西南航空)

目前看来波音显然无望6月底全球复飞737MAX,对于市场来说波音2019Q2财报难看已然意料之中,2019Q2财报数据难看可能不会导致黑天鹅事件。然而市场可以容忍一个季度财报数据难看,那么两个季度呢?目前业界最乐观的预期是737MAX将在9月复飞,如若9月能全球复飞,那么波音2019Q3的财报还能挽救下,而如若不能复飞,波音的亏损将进一步扩大,而市场也将对波音失去信心从而导致黑天鹅事件。

由此不难理解为什么波音急着寻求737MAX复飞,甚至FAA也不惜拉下老脸准备再帮波音一把准备6月底宣布复飞:再这样下去波音真要大出血了。

全球停飞当天波音股价暴跌,三天内市值蒸发260亿美元

无法避免的索赔与赔偿

波音面临的财务危机并不仅仅在飞机交付不了,没有新订单上。停飞三个月以来,已经有众多航空公司向波音发起索赔,包括中国三大航(国航、东航与南航)和厦航等十四家国内航空公司,共索赔40亿人民币,折合约6亿美元。虽然以波音一贯的作风和历史经验,直接给予现金赔偿可能性极小(2013年787因锂电池导致全球停飞时,仅有波兰航空成功向波音索赔3000万美元),更有可能的是给航空公司在未来购机中提供折扣优惠。

这种赔偿模式虽然极大减轻了现金赔偿所带来的资金压力,部分航空公司也欢迎这种赔偿方案(爱尔兰瑞安航空表示欢迎购机折扣补偿方案)。但购机折扣补偿的本质还是在寅吃卯粮,透支未来的收益来进行眼前的赔偿。而且本次737MAX是由于致命缺陷而导致的停飞,且停飞时间极长,若要以购机折扣进行赔偿,折扣力度必然不小,那么未来几年内波音的财务数据都好看不了,无法保持过去一年每季度平均10%的盈利。同时由于737MAX极大地打击了用户信心,未来几年内737MAX的新增订单数也会惨不忍睹。

除了航空公司用户索赔停飞之外,两起空难346名遇难者以及印尼狮航、埃塞俄比亚航空的索赔也会是一个巨大的数字。由于737MAX两起空难均为MCAS系统缺陷所导致,非常明确的指向是波音的过失,且波音负全部责任。考虑到波音为了让737MAX尽快投入使用,整个设计只用了三个月,且适航审定过程中丑闻不断,在空难索赔中极有可能会面临惩罚式天价赔偿。

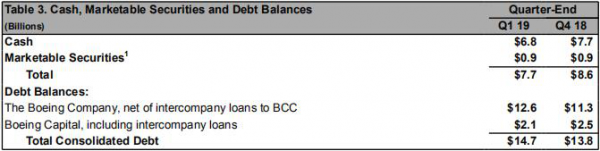

若346名遇难者赔偿金额为人均一千万美元,则有34.6亿美元的赔偿额;再加上狮航和埃航的索赔,赔偿总额超过五十亿美元也是极有可能的。且由于两起空难影响巨大事实明确,相信会有很多美国律师事务所乐于帮忙打这个“送分题”官司,进行集体诉讼索赔,这对波音带来的压力就不是用购机折扣就能简单抵消的了。根据2019Q1财报,波音的自由现金流为22.8亿美元,账面上现金为68亿美元。如果面临可能的高达五十亿美元的惩罚性赔偿,那波音的现金无疑将面临枯竭,而现金流也将断裂。

2019Q1财报显示波音账面上现金68亿美元,自由流动资金22.8亿美元

当然波音作为位于合众国北方的工业长子,也是美国目前唯一的大型民航喷气客机企业,属于大到不能倒。波音如若真面临资金链断裂处于生死存亡关头的话,笔者毫不怀疑白宫会慷慨提供一笔价值数百亿美元的低息贷款对波音进行援助。同时家大业大的波音也有大量的资产与债券可以变卖来获得现金流,但毫无疑问目前波音面临着1969年以来最大的危机。因此也不难理解波音在中美贸易战中多次希望尽快结束贸易战的表态了,因为波音在这处境下真的很需要来自中国的支持与订单。