头图来自:东方IC;本文作者:张浩

如今的汽车市场,本质是信用市场,因为大多人是分期消费,汽车销量的下滑,或许可以说是消费者对预期悲观,而减少了信用消费。

而房租不一样,房租是刚需,房租下滑表明租户收入开始下滑而不得不收缩刚性开支。

1

“汽车无非是四个轮子加两个沙发”,这话对也不对。你说对吧,好像汽车这事儿就有这么简单,要不怎么28年来不操心也能一直涨。

你说不对吧,去年就玩砸了,今年一季度又下降了超10%。按行业惯例,你定会说这冬天来了。当然,这话也确实喊一年多了。

行情下滑本无话可说,春有百花秋有月,夏有凉风也有蚊子,了不起从简入奢易,由奢入简难。但从奔驰没换成五菱,直接给换成共享单车了,这话就有可说的必要。

以前都是阳春三月阳光灿烂,从没见过冬天,头一次,那这话就有可琢磨的必要。

去年一年,汽车行指直跌500多点。

消费市场上,我国汽车销量同比下降2.8%,为2000年以来首跌。从涨幅上说,今天看中国汽车的曲线是:快速增长——慢速增长——负增长。

遥想2010年,中国汽车产销量超过1800万辆,荣登全球第一汽车市场王国宝座,这也是全球汽车百年来第一次,后起的汽车国家超过美国,不可不畏一片喜人。

谁料北京是怕车子太多了堵,还是想让车企“谦虚使人进步”,当年底就发布了限牌政策。

于是很多人就开始预测:“中国汽车市场的最高点在哪里?我们下一个高峰在哪里?”

有人乐观,说2030年7500万辆,有人保守,说2020年2500万辆。

最准确的来自两个人,一个是一汽的董海洋,基本预测准了最高点的数字,2800万辆,但年份提前到了2014年。

另一个是马自达中国的前任CEO山田宪昭,完全预测准了最高点的时间,2017年,但数字高成了3000万。

所以今天来看,中国汽车市场的最高点,就是在2017年,大约2888万辆。

过完2017年后,车市就开始了水逆。

去年全国汽车销量28年来首次下跌,今年一季度乘用车销量又下降超过10%,已连续亏两年说不清是郑州还是海南的海马汽车卖了401处房产自救,北京现代先是全公司停产了46天后又是关停了北京一工厂,来自武汉的神龙则是裁了接近2000人。

除去车企,下游经销商的日子也不好过。

据中国汽车流通协会发布的“我国汽车经销商当前生存状况报告”,2018年经销商新车毛利从2017年的5.5%下降到0.4%,经销商的亏损面从2017年的11.4%增加到39.3%。

进入2019年,除少数品牌外,经销商的新车毛利普遍为负,亏损面进一步加大,面临前所未有的压力。

而在上游零部件行业,保持了同样的下跌姿势。

这几天,为中国车企提供零部件的全球汽车零部件巨头们,包括电装、大陆集团、爱信精机、李尔等,纷纷公布了一季度财报。

营收有涨有跌,但营业利润则下跌严重,其中电装下滑25.9%,大陆集团下滑17%,爱信精机下滑35.2%,李尔下滑23%。

大陆集团甚至为此推迟了动力总成部门的拆分IPO。

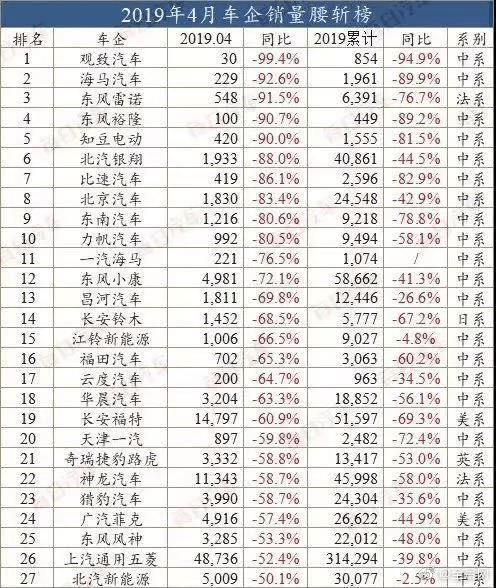

今年4月底,网上就疯传起一张中国车企销量腰斩榜。

然后人们就开始谈寒冬了,觉着,市场不再增长,而且恐怕也很难再增长。

为什么?

2

有人说是因为中国汽车保有量见顶了。

看其他国家。

截止2018年底,美国汽车保有量2.5亿辆左右,美国有3.27亿左右人口,如果按2.5亿辆保有量计算,平均1.3人拥有一辆汽车。

而在韩国,汽车保有量为0.23亿辆,韩国人口大概5000万,平均算下来,2.4个人一辆车。

截止2018年,中国汽车保有量2.4亿辆左右,按照这个数据计算,平均每5人拥有一辆汽车。

而按千人保有量算,中国汽车千人保有量172辆,对比美国800多辆、日本近600辆以及韩国370多辆的千人保有量。

按理说非但没见顶,还有很大发展空间。

但真是这样吗?说两组数字。

一组是,2010年中国人口普查,80后人口的总数是2.28亿,90后是1.74亿,00后是1.47亿。

按这个下降速度,80后退休的时候,补充进来的00后劳动力总数很可能只有一半。

另一组是,2018年中国全年出生人口比2017年减少200万人,出生率为1949年以来历史最低值。

也就是说,放开计划生育之后,大家生育意愿普遍低。

尽管离美日韩还有人均保有量的差距,但买车的是人,人口减少,卖车增长无源。

还有人说是政策,限牌、税收。

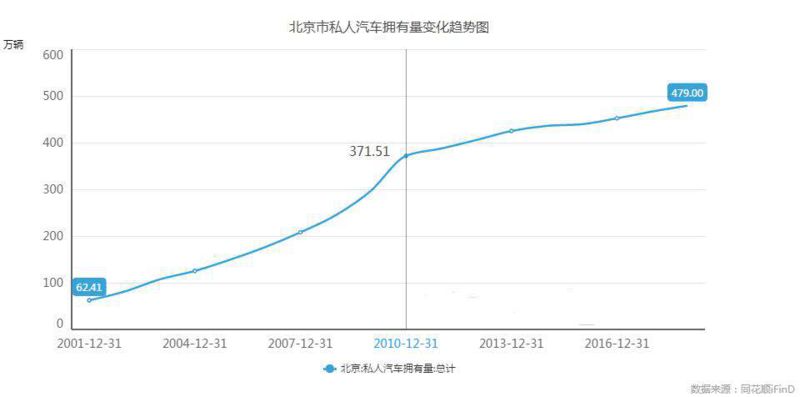

国内最早限牌的的城市是北京,2010年12月23日发布并开始生效。

从限牌前后的私家车拥有量上看,明显分成了两段,也明显可以看出:限牌,明显降低了汽车拥有量的速度。

我国目前有8个城市限牌,北京、上海、广州、深圳、天津、杭州、贵阳和一个海南省,最早是2010年的北京,最晚是去年的海南,除了确实能缓堵外,限牌似乎是影响车市的原因之一。

其次税收。从购买一辆车,我们除了需要承担裸车价格,还需承担一大笔附加税,如购置税,车船税,若买进口车还要缴关税。

换句话说,购置税、关税能大幅降低购车成本,说不定会有刺激销量的作用。

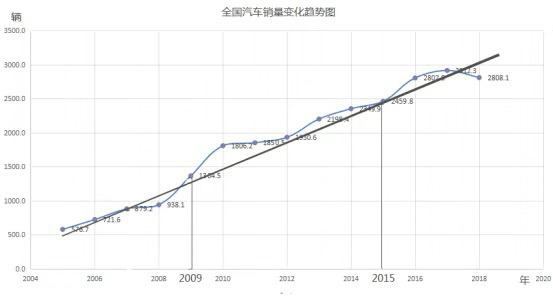

从以往数据看,我国分别于2009年、2015年以及2016年三次实行了购置税下调5%的政策。

第一次,2008年,受金融危机影响,全球车市萧条,汽车销量骤降。2009年开始,为了促进车市发展,下调了一半的购置税率,由原来的10%降到5%。

随即车市回暖,2009年,中国汽车销量同比增长近50%。

第二次,2011年至2015年三季度,我国购置税恢复到原来的10%,随即同比增长放缓。

第三次,2015年四季度至2016年末,我国购置税又由10%下调至原来的一半,自打进入2016年后,汽车销量明显提高,全年同比增长近15%。

这可以得出两个结论:

一,我国购置税的反复调动不超过5%;二,只要一调动,汽车销量就有很大影响。

而去看最近三年的购置税率,2017年为7.5%,2018年为10%,2019年无变化,依旧10%。

也就是说,去年中国车市迎来28年来首降的时候,没有调低税率刺激市场,2019年汽车人喊了一整年的寒冬来了后,税率还是没变化。

你说为啥政府没有去调低税率?

3

简单算一笔账。假设今年某市汽车销售额100万元,购置税如果是10%,应缴税额就是10万元。

而假设这一年的税率是历史最低的5%,按5%的历史最高成绩算,能刺激到销量增长50%,最好情况的销售额就是150万元,按照5%的购置税,应缴税额就是7.5万元。

也就是说,至少历史数据表明,调低购置税虽能刺激销量,但并不能随销量增加而地方利税增加。

而在经济下行地方困难的情况下,政府要不要降税?

在三大市,房市、股市、楼市中,其中最没有泡沫的,发展最稳定的,几乎没有给国家和政府带来什么麻烦的,就是汽车业。

且作为一个高投入高产出的资金密集型行业,往往成为了所处地方的支柱产业。

如果地方政府不能依赖汽车经济了,地方经济怎么办?

前几天,财政部与税务部发布了《关于车辆购置税有关具体政策的公告》,简单说,购置税从原来根据厂家的指导价或开出的发票金额计算,变为按照实际支付金额计算。而目前终端价格一般都有折扣,所以消费的缴税应该有所减少。

但终端折扣最终几许,决定权并不全在消费者手中,是个缘分性事件。

这几天,还在传广州要开放限牌。这个不用简单说,该买买,该卖卖,但能刺激多少销量,谁卖谁知道。

因为无论调税也好,开放限牌也好,都只是刺激车市的调控手段。

不过相对房地市,这还算好的。

最近多地银行上调首房利率,银行有钱也不许做房贷。

明显看出,在今天贸易摩擦的举国经济困境中,政府这次不打算靠房地产,人民日报也曾发表评论,这次不靠房地产救经济了。

既然房市不放松,那就要在车市、股市上做文章。

分析了那么多原因,想了那么多办法,那今天中国车市的本质到底是个什么状况?

我前两天看到一个有意思的评论,说是如今的汽车市场,本质是信用市场,因为大多人是分期消费,汽车销量的下滑,或许可以说是消费者对预期悲观,而减少了信用消费。

而房租不一样,房租是刚需,房租下滑表明租户收入开始下滑而不得不收缩刚性开支。

也就说,危机已经传导到末端的人民群众了。

当然,早就传过来了。

本文作者:张浩