788.61亿 !

中国央行公布最新的国内支付体系的运行情况,

数据显示,截至2018年第四季度末,全国信用卡发行数量是6.86亿张,信用卡逾期超过半年未偿还的金额是788.61亿,人均信用卡持有量是0.49张。

图片来源:图虫

此前,汇丰银行也公布一组数据,全国90后人口1.715亿人,人均负债12.75万,负债总额接近22万亿元,将近A股市值的一半!

一

脸

懵

逼

当然这是全球数据,但也同时反应出国内的借贷现象,我们不经思考:

788亿信用卡逾期、90后人均负债13万背后,钱都花哪里去了?

究竟多少年轻人/ 中年人,在超前消费、负债下生存?

被高负债绑架的家庭,是多么不堪一击?

今天的你,是否已经被借贷消费摧毁?

下面,复利姐来跟大家分析一下,为何有这么多个人债务爆表?

一、提前消费,沉迷买买买

在超前消费理念下,银行抢着发信用卡,年轻人忙着透支消费,却压根还不起信用卡的钱。

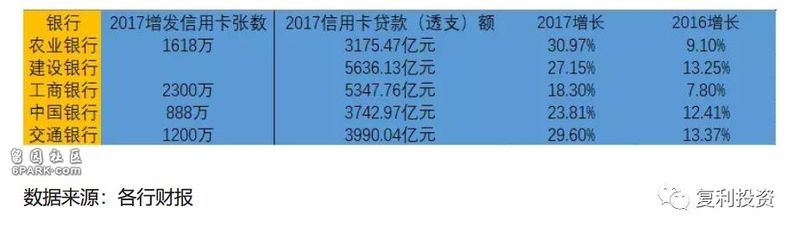

看看2017年各大银行的信用卡发卡量,以及逾期额,实在可怕。

每月发了工资,第一时间用来还各种信用卡和花呗们,你的生活质量亮起红灯了么?

借贷消费一旦上瘾,信用卡透支或者现金贷就会像无底洞一样彻底吞噬年轻人的生活!

正如复利姐所言,双11狂欢过去了,你想好怎么还花呗了吗?京东618店庆大促又来了,你准备好剁手了吗?(相关阅读:花呗、信用卡逾期不还会有什么法律后果?老赖小心了! )

应对这种局面,复利姐的建议只能是:开源节流,控制剁手,强制储蓄。没有本金之前,勿谈论投资理财。

二、还有一个原因,是畸形的高房价。

年轻人难以负担的房价和车贷也是导致负债率高的原因之一,很多人看似是幸福的中产,实际上家庭财务一塌糊涂,债务爆灯严重。

家庭债务爆表与高房价

不能说两者有因果关系,但肯定脱不了干系。

过去几十年,大部分中国家庭的债务爆表,是因为高房价吸光了大部分家庭的流动资金。

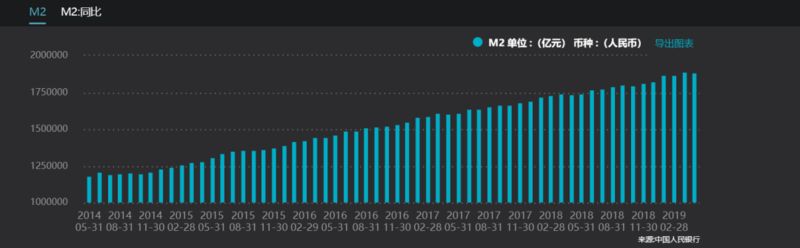

房地产畸形的背后是居民的大规模借贷,看下面M2的增长就知道了。

(来源:wind )

房子,尽管被吸光了整个家庭的财富,大部分中国人还是乐此不彼的,因为房价上涨总归是好的,虽然纸上财富,能不能兑现,是另外一回事。

但一旦下跌了,就要被银行追补贷款抵押资产了。。。

在中国,已经有超过1/3的家庭属于高负债家庭,财务状况非常脆弱,不堪生活一击。客观地说,大部分人其实是“被中产”的,而高负债才是大家的生活常态。

图片来源:图虫

中国家庭债务其实很高了,在一个社会保障并不完善的国家,这个风险是很大的,很多家庭抗风险能力会很差,将来会导致很多社会问题。

虽然房价上涨了,但是高负债人民的日子更加困难,你没有这样的体会么?

想起了以前看过的“中国老太太和美国老太太买房子的故事”:

“说有两个老太太相遇了,一个来自中国,一个来自美国。中国老太太说:“我攒了30年钱,晚年终于买了一套大房子。”美国老太太说:“我住了30年的大房子,晚年终于还清了全部贷款。”!似乎说,看!人家美国老太太多聪明,多会享受生活、过日子?住了一辈子大房子!

中国老太太住了一辈子旧房子或租了一辈子房子,等买房钱攒够的时候,老啦!买到的新大房子住不了几年啦!

”年轻人,面对各种高负债的压力,如果几乎重来一次,你还会选择负债生活吗?